T ο ευρύτερο πλαίσιο προδιαθέτει για αισιοδοξία στο Χρηματιστήριο της Αθήνας: η οικονομία ανεβάζει στροφές, οι ροές κεφαλαίων μπορούν να κινηθούν αυξητικά, οι αποτιμήσεις των εισηγμένων εταιρειών είναι σχετικά ικανοποιητικές. Όμως, η χρηματιστηριακή αγορά, παρά τις συγκυρίες και τον χαρακτήρα τους, δεν μπορεί να κεφαλαιοποιήσει αυτά τα πλεονεκτήματα.

Αναλυτές υποστηρίζουν ότι το Χρηματιστήριο έχει τις δυνατότητες να κινηθεί ανοδικά τα επόμενα χρόνια αφού υπάρχουν τρία αξιοσημείωτα στοιχεία που μετρούν υπέρ του:

-Το πρώτο είναι η σημαντική εισροή κεφαλαίων από τις καταθέσεις προς μικτά και μετοχικά αμοιβαία κεφάλαια, αφού οι καταθέτες των τραπεζών σταδιακά κατευθύνονται προς την ανάληψη υψηλότερου ρίσκου, για να εξασφαλίσουν κάποια απόδοση.

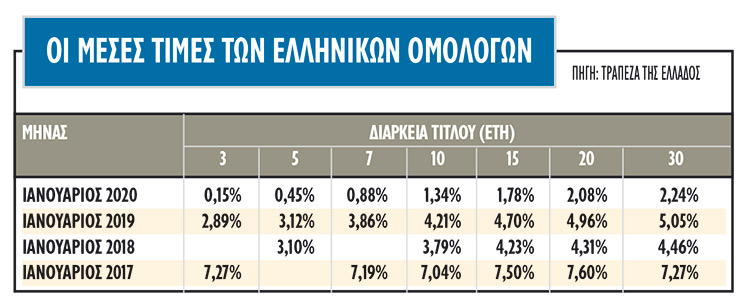

-Το δεύτερο σημείο είναι η δυναμική των υπαρχουσών επιχειρήσεων, η οποία συνοδεύεται από λογικές αποτιμήσεις σε επίπεδο τιμής προς κέρδη (P/E), σε επίπεδο λειτουργικής εξέλιξης και ταμειακών ροών.

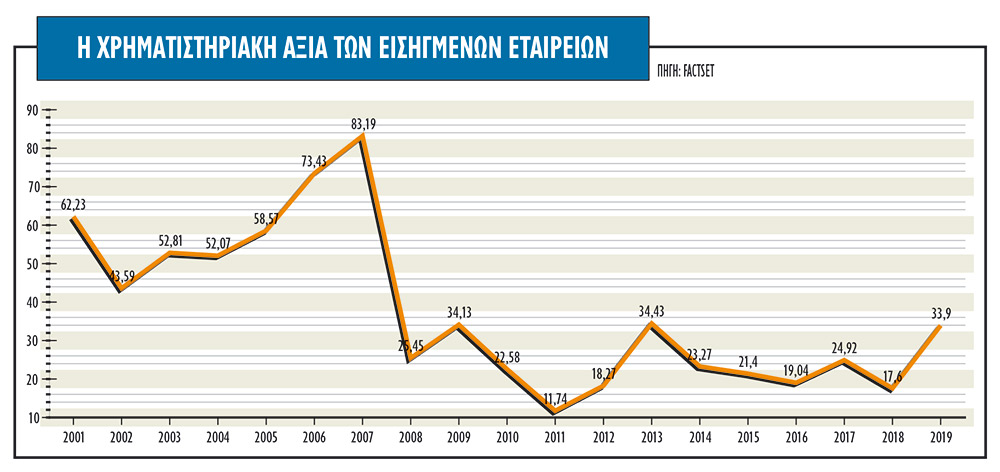

Αξίζει να επισημανθεί ακόμα ότι οι ελληνικοί δείκτες και οι μετοχές είναι αποτιμημένες σε χαμηλότερα επίπεδα εν συγκρίσει τους ευρωπαϊκούς μέσους όρους και, σε αρκετές περιπτώσεις, οι τιμές των μετοχών έχουν μείνει πίσω. Με βάση τους δείκτες market cap to-GDP, σήμερα οι φθηνότερες αγορές στον κόσμο είναι τα χρηματιστήρια της Ελλάδας, της Χιλής, της Βραζιλίας, της Ισπανίας και της Ρωσίας. Η Ελλάδα δεν έχει ανακάμψει ακόμα από την κρίση του χρέους σε όρους αποτιμήσεων, παρότι οι τιμές των μετοχών ενισχύθηκαν σημαντικά σε σχέση με πέρσι. Με την κεφαλαιοποίηση στα 61,9 δισ. ευρώ –33,9% του ΑΕΠ– το ελληνικό χρηματιστήριο παραμένει πολύ χαμηλά.

-Το τρίτο στοιχείο είναι η μακροοικονομική κατάσταση της χώρας και η άποψη ότι η εγχώρια οικονομία φαίνεται να βρίσκεται στην αρχή ενός ανοδικού κύκλου. Το στοίχημα για τη μακροοικονομική εικόνα της χώρας, που θα δώσει καύσιμα στην αγορά των μετοχών, είναι η ανάκαμψη των επενδύσεων, που είναι το βασικό στοιχείο που λείπει από την τρέχουσα εικόνα. Αυτό θα επιτρέψει στους οίκους αξιολόγησης να ενισχύσουν την πιστοληπτική ικανότητα της χώρας (μια πρώτη γεύση είχαμε από τη Fitch Ratings στις 24 Ιανουαρίου, με τον οίκο να αναβαθμίζει σε ΒΒ την Ελλάδα), που πλέον απέχει μόλις δύο βαθμίδες από την επενδυτική διαβάθμιση.

Η χώρα χρειάζεται αξιολόγηση επενδυτικής βαθμίδας από έστω έναν από τους μεγάλους οίκους αξιολόγησης (Moody’s, S&P, Fitch και DBRS) για να μπορέσει να ενταχθεί στο πρόγραμμα ποσοτικής χαλάρωσης (QE) της Ευρωπαϊκής Κεντρικής Τράπεζας, που άρχισε ξανά την 1η Νοεμβρίου 2019.

Το πρόβλημα των εισηγμένων

Παρότι, όμως, η αγορά και η οικονομία ανακάμπτουν, το ίδιο θα πρέπει να συμβεί και στον αριθμό των εταιρειών που περνούν το κατώφλι του Χρηματιστηρίου της Αθήνας.

Την τελευταία πενταετία δεν έχει γίνει επί της ουσίας καμία δημόσια εγγραφή στο Χρηματιστήριο της Αθήνας, παρά τη θετική τάση που έχει διαμορφωθεί παγκοσμίως στην αγορά των δημοσίων εγγραφών (IPOs). Αποτελεί μεγάλη αδυναμία για τη μακροημέρευση και τη βιωσιμότητα της ελληνικής χρηματιστηριακής αγοράς το γεγονός ότι η τελευταία δημόσια εγγραφή εταιρεία ανάγεται στο μακρινό 2014 και μάλιστα αυτή η εταιρεία, η ΕΛΤΕΧ Άνεμος, τελικά απορροφήθηκε από τη μητρική της, την Ελλάκτωρ.

Αναμφισβήτητα, το γεγονός ότι καμία από τις αναπτυσσόμενες ή ήδη σημαντικές επιχειρήσεις της χώρας δεν επιθυμούν να περάσουν την πόρτα της ελληνικής κεφαλαιαγοράς δείχνει σημαντική αδυναμία στη λειτουργία της.

Το θέμα είναι επίσης είναι ότι πολλές επιχειρήσεις χρειάζονται νέα κεφάλαια, αλλά ήδη κάποιες προτίμησαν να ενταχθούν σε ξένα χρηματιστήρια, (περιπτώσεις π.χ. Alpha Ζύμη στην Κύπρο και Energean Oil στο Λονδίνο).

Την ίδια ώρα, τα προηγούμενα έτη, που η πίτα της αγοράς μειωνόταν, φαίνεται ότι και οι τράπεζες δεν ενθάρρυναν τις δημόσιες εγγραφές εταιρειών στο Χρηματιστήριο της Αθήνας, ειδικά των καλών δυναμικών εταιρειών, αφού η χρηματιστηριακή αγορά έχει λειτουργήσει και ανταγωνιστικά της τραπεζικής αγοράς.

Πέραν όμως των παραπάνω παραγόντων, ακόμα οι τρέχουσες συνθήκες στο εγχώριο χρηματιστήριο ίσως να μην προσφέρουν σημαντικά πλεονεκτήματα για τις μη εισηγμένες εταιρείες, είτε λόγω του μειωμένου ενδιαφέροντος από το εξωτερικό, λόγω της μικρής συναλλακτικής δραστηριότητας στις μετοχές, πλην αυτής που καταγράφεται στις μετοχές της υψηλής κεφαλαιοποίησης.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία