Κατά τη συνεδρίαση της ΕΚΤ αύριο, το consensus των αναλυτών που παρακολουθεί τις κινήσεις της Ευρωπαϊκής Κεντρικής Τράπεζας αναμένει να παράσχει ένα ολοκληρωμένο πακέτο κινήτρων, που θα περιλαμβάνει μείωση στο επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων (DFR), μια ανακοίνωση για ποσοτική χαλάρωση (QE), μια αλλαγή στο guidance για το εγγύς μέλλον, αλλά και πιο γενναιόδωρες συνθήκες TLTRO για τις τράπεζες.

Παρότι υπάρχουν φωνές και απόψεις που ελπίζουν ότι ο Draghi θα προχωρήσει σε σημαντικές ανακοινώσεις όπως π.χ. μεγαλύτερες περικοπές επιτοκίων ή πιο τολμηρές επαναγορές στο πλαίσιο του QE, κατά πάσα πιθανότατα θα απογοητευτούν, καθώς ο Draghi θα πρέπει να εξισορροπήσει όχι μόνο τη νομισματική πολιτική αλλά και τις αποκλίνουσες απόψεις εντός του διοικητικού συμβουλίου της ΕΚΤ (Governing Council).

Αντί, συνεπώς, να προχωρήσει σε σημαντικές ανακοινώσεις, η ηπιότερη πολιτική μπορεί δυνητικά να παραδοθεί μέσω μιας ενίσχυσης της δέσμευσης της ΕΚΤ να επιτύχει τον υψηλότερο πληθωρισμό, καθώς και να σηματοδοτήσει ότι η ΕΚΤ μπορεί να μειώσει ακόμα περισσότερο τα επιτόκια, αν αυτό απαιτηθεί (forward guidance).

Συνεπώς, αν και υπάρχει η άποψη ότι οι τρέχουσες συνθήκες στην οικονομία δικαιολογούν ένα πρόγραμμα QE ύψους 600 δισ. ευρώ και την ΕΚΤ να έπρεπε να κάνει περισσότερα, οι διαφωνίες μεταξύ των hawks και των doves υποδηλώνουν ότι κινδυνεύει να κάνει, τελικά, λιγότερα.

Οι προσδοκίες των αναλυτών για το τι θα ανακοινώσει η ΕΚΤ στην επερχόμενη συνεδρίαση του διοικητικού της συμβουλίου στις 12 Σεπτεμβρίου είναι:

1. Μείωση των επιτοκίων: Μείωση στο επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων (DFR) κατά 10 μονάδες βάσης (basis points - bp), ακολουθούμενη από περικοπές 10 bp τον Δεκέμβριο και τον Μάρτιο, φέρνοντας το επιτόκιο κατάθεσης σε -70 bp στο δεύτερο τρίμηνο του 2020.

2. Tiering: Η έννοια του tiering σημαίνει ότι θα μπορούσε να επιτραπεί ένα μέρος των υπερβαλλουσών αποθεματικών των εμπορικών τραπεζών να κερδίζει το επιτόκιο των πράξεων κύριας αναχρηματοδότησης (MRO, 0%) αντί για το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων (DFR, -0,4%). Οι τράπεζες με καθαρές καταθέσεις θα επωφεληθούν από την αλλαγή, ενώ οι τράπεζες με καθαρό δανεισμό θα ωφεληθούν από τις πιο ευνοϊκές συνθήκες του TLTRO.

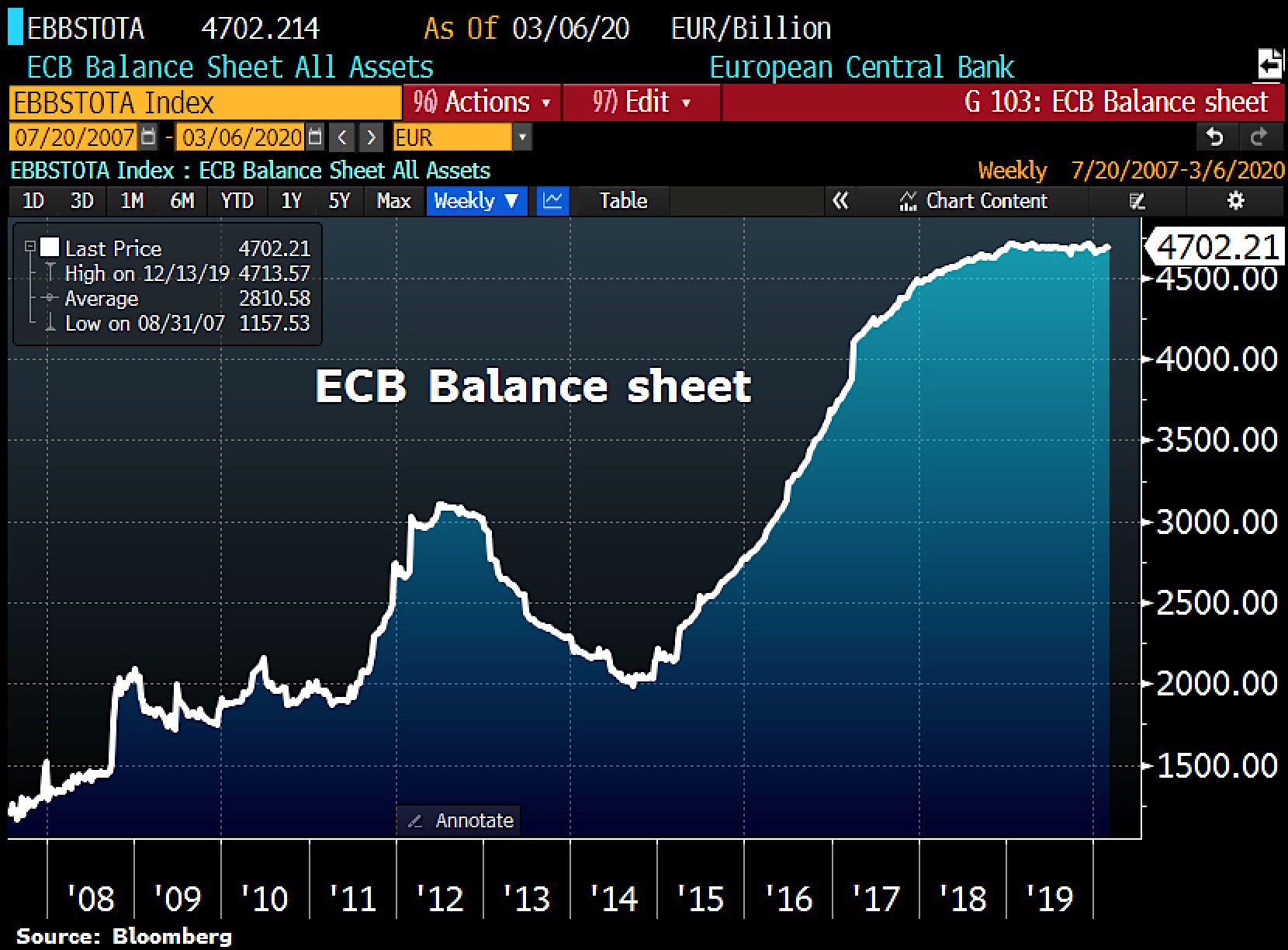

3. Ποσοτική χαλάρωση (QE): Ανακοίνωση για επανεκκίνηση του προγράμματος αγοράς ομολόγων τον Ιανουάριο του 2020. Ένας νέος γύρος ποσοτικής χαλάρωσης θα λάβει τη μορφή ενός μικρού μηνιαίου προγράμματος (από 20 δισ. έως 30 δισ. μηνιαίως).

4. Guidance: Ενίσχυση του guidance, ώστε να ξεπεραστεί κάθε αντίληψη ότι ο πληθωρισμός της τάξεως του 2% είναι ένα «ανώτατο όριο».

5. Στοχοθετημένες πράξεις πιο μακροπρόθεσμης αναχρηματοδότησης (TLTROs): Μείωση των όρων του TLTRO III (η κατανομή της πρώτης ενέργειας προγραμματίζεται στις 19 Σεπτεμβρίου). Η ΕΚΤ ενδέχεται να αλλάξει τις συνθήκες δανεισμού, κάνοντάς τες πιο γενναιόδωρες από την ανακοίνωση του Ιουνίου, μειώνοντας το κόστος δανεισμού για τις τράπεζες.

Από πού μπορεί να προέλθουν οι εκπλήξεις

1. Στα επιτόκια: Η ΕΚΤ θα μπορούσε να μειώσει κατά 15-20 μονάδες βάσης τα παρεμβατικά επιτόκια, για να δείξει την εμπιστοσύνη της ότι το αναπτυσσόμενο σύστημα «tiering» επιτρέπει μεγαλύτερες ή/και βαθύτερες περικοπές επιτοκίων και η αγορά ήδη τιμολογεί την πιθανότητα να συμβεί κάτι τέτοιο. Από τη συνεδρίαση του Ιουλίου ήδη, οι καμπύλες της αγοράς χρήματος άρχισαν να δείχνουν μεγαλύτερη πιθανότητα μείωσης στο επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων (DFR) κατά 15 bp τον Σεπτέμβριο και συνολική σωρευτική περικοπή 40 bp μέχρι τον Οκτώβριο του 2020. Ωστόσο, είναι αρκετά πιθανό η ΕΚΤ πρώτα να δοκιμάσει πόσο καλά λειτουργεί το «tiering» και ότι είναι αποδεκτό από τις αγορές, προτού κινηθεί σε μεγαλύτερη έκταση.

2. Στο QE: Αντίθετα από τον κίνδυνο της μεγαλύτερης μείωσης των επιτοκίων, ο κίνδυνος για το QE είναι στον αρνητικό πόλο, δηλαδή να απογοητεύσει τις αγορές σημαντικά. Με άλλα λόγια, η πιθανότητα η κεντρική τράπεζα να ανακοινώσει μια πολύ μεγαλύτερη μηνιαία αγορά από ό, τι περιμένουν οι αναλυτές στα 50-60 δισ. ευρώ μηνιαίως π.χ. είναι μικρότερη από τον κίνδυνο το διοικητικό συμβούλιο της ΕΚΤ να αναβάλει χρονικά την ανακοίνωσή του για το QE. Σε μια τέτοια περίπτωση, το διοικητικό συμβούλιο της ΕΚΤ σχεδόν σίγουρα θα υπογράμμιζε την ικανότητα και την ετοιμότητά του να ενεργοποιήσει ξανά το QE, αλλά θα υποστήριζε την ανάγκη πρόσθετου χρόνου για να αξιολογηθούν καλύτερα οι κίνδυνοι. Σε μια τέτοια περίπτωση, ωστόσο, το διοικητικό συμβούλιο της ΕΚΤ θα μπορούσε να μειώσει το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων DFR περισσότερο από 10 μονάδες βάσης.

Το μέγεθος του QE έχει σημασία, αλλά και άλλες παράμετροι, συμπεριλαμβανομένης της διάρκειας του προγράμματος επίσης έχουν σημασία. Αντί για παράδειγμα οι αγορές να είναι 30 δισ. σε διάστημα 18 μηνών, μπορεί να είναι 25 δισ. ευρώ σε διάστημα δύο ετών. Παράλληλα, μια σημαντική έκπληξη θα είναι τυχόν αλλαγές στα ανώτατα όρια της ΕΚΤ ανά εκδότη, π.χ. από το 33% σε 50%. Τέλος, πιθανές εκπλήξεις θα μπορούσαν να περιλαμβάνουν την επέκταση των εργαλείων που είναι επιλέξιμα για το QE όπως τραπεζικά ομόλογα πρώτης διαβάθμισης ή μετοχές ή πιο ριζικές αλλαγές στις παραμέτρους του QE.

3. Στο Guidance: Η ΕΚΤ θα μπορούσε να αποφασίσει να γίνει πιο επιθετική στο forward guidance που δίνει και για παράδειγμα, θα μπορούσε να δηλώσει ρητώς ότι δεν θα αυξήσει τα επιτόκια μέχρις ότου ο πραγματικός πληθωρισμός (ενδεχομένως κάποια μορφή του πυρήνα του πληθωρισμού) κινηθεί πάνω από ένα ορισμένο όριο για μια αρκετά μεγάλη περίοδο.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία