Την αλλαγή στρατηγικής της απέναντι στην ελληνική αγορά περιγράφει η Eurobank Equities σε έκθεσή της, στην οποία υπογραμμίζει ότι κορυφαίες επιλογές της είναι οι τίτλοι των ΟΤΕ, ΟΠΑΠ και Jumbo.

Οπως επισημαίνει η τράπεζα, για μια ακόμη φορά, η ελληνική αγορά είναι αντιμέτωπη με μια αξιολόγηση και ένα ακόμη σετ από προαπαιτούμενα.

Για μια ακόμη φορά η ανάκαμψη των μετοχών μεσοπρόθεσμα βασίζεται στη μείωση ρίσκου για την Ελλάδα, κάτι που θα οδηγούσε τις μετοχικές αξίες σε σημαντική ανατίμηση, υπογραμμίζει.

Οι διαπραγματεύσεις με τους θεσμούς και η επικείμενη β' αξιολόγηση περιορίζουν τις κινήσεις των επενδυτών, όπως φαίνεται και από την πτώση 60% στον μέσο όγκο συναλλαγών στο ΧΑ το τρίτο τρίμηνο.

Η Eurobank διατηρεί την εκτίμηση ότι οι μεταρρυθμίσεις θα εφαρμοστούν, αν και με τις συνήθεις τακτικές καθυστερήσεων.

Στροφή στους εγχώριους παίκτες

Η χρηματιστηριακή έχει υιοθετήσει μια τακτική επικέντρωσης στην εγχώρια αγορά, καθώς θεωρεί ότι οι επιχειρήσεις με μεγαλύτερη μόχλευση σε ενδεχόμενη ανάκαμψη της Ελλάδας αναμένεται να επωφεληθούν περισσότερο σε όρους αύξησης στις τιμές των μετοχών τους, σε συνδυασμό με βελτίωση στην κερδοφορία.

Όπως εξηγεί, οι μετοχές με μεγάλη διεθνή έκθεση υπεραπέδωσαν το 2012-2013 αλλά υποαποδίδουν από τα μέσα του 2015 και μετά.

Παράλληλα, επικεντρώνεται στους ισχυρούς ισολογισμούς, με επαρκείς ταμειακές ροές για ανταμοιβή των μετόχων.

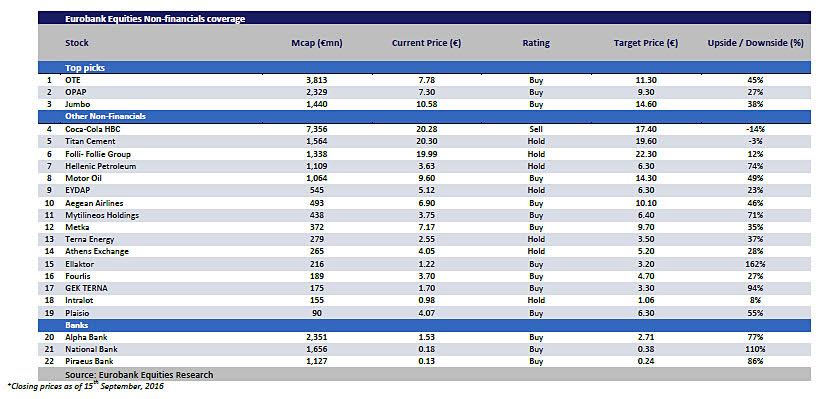

Στο πλαίσιο αυτό, κορυφαίες επιλογές της από το ΧΑ είναι οι τίτλοι των ΟΤΕ (buy με στόχο τα 11,3 ευρώ), ΟΠΑΠ (buy με στόχο τα 9,3 ευρώ) και Jumbo (buy με στόχο τα 14,6 ευρώ).

Οι τράπεζες

Η χρηματιστηριακή διατηρεί τη θετική της στάση για τις τράπεζες, λόγω των ελκυστικών αποτιμήσεων σε συνδυασμό με τις εξελίξεις όσον αφορά στο πλαίσιο διαχείρισης των κόκκινων δανείων που, αν συνδυαστεί με ανάκαμψη της οικονομίας, αναμένεται να επιφέρει σημαντικές αποδόσεις.

Το βασικό σενάριο της Eurobank κάνει λόγο για ήπια ανάκαμψη και κέρδη για τις τράπεζες το 2016 που θα βελτιωθούν σημαντικά του χρόνου.

Ωστόσο, παραμένουν οι ανησυχίες λόγω της κλίμακας των «κόκκινων» δανείων, ιδίως σε περίπτωση παράτασης της ύφεσης στη χώρα.

Οι ελληνικές τράπεζες παραμένουν στο κάτω άκρο των αποτιμήσεων μεταξύ των τραπεζών της ευρωζώνης, αντανακλώντας ακριβώς αυτά τα ρίσκα, σημειώνει η χρηματιστηριακή, τονίζοντας ότι ο δρόμος προς την «ανατίμηση» ίσως είναι ανώμαλος.

Τα blue chips

Η σύνδεση μεταξύ των μη τραπεζικών μετοχών του ΧΑ και των ομοειδών εταιριών στην Ευρώπη έχει ενισχυθεί από τα τέλη του 2015.

Οι ελληνικές μετοχές διατηρούν το υψηλότερο beta και την τάση να υποαποδίδουν στις περιόδους ενισχυμένης αποστροφής προς το ρίσκο, αλλά και να υπεραποδίδουν όταν αυξάνεται η διάθεση για ρίσκο.

Οι αποτιμήσεις τους παραμένουν ελκυστικές, με discount άνω του 35% έναντι των ευρωπαϊκών εταιριών, αντανακλώντας:

- τα ρίσκα που συνδέονται με την υλοποίηση του προγράμματος

- το ρίσκο μείωσης των κερδών λόγω επικείμενων μέτρων λιτότητας

- την αποστροφή των επενδυτών προς το ρίσκο μετά το δημοψήφισμα για Brexit

Εν κατακλείδι, κορυφαίος καταλύτης για την «ανατίμηση» της ελληνικής αγοράς είναι η ευθυγράμμιση με τις επιταγές του προγράμματος και την επιτυχή ολοκλήρωση της δεύτερης αξιολόγησης.

Ωστόσο, δεδομένου ότι η απώλεια των χρονοδιαγραμμάτων αποτελεί σταθερό χαρακτηριστικό των ελληνικών προγραμμάτων, η χρηματιστηριακή δεν πιστεύει σε ομαλή ολοκλήρωση της αξιολόγησης, περιμένοντας ότι και η αγορά θα παραμείνει σε συσσώρευση.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα