Κινήσεις για τη διάσωση ενός κλάδου που είναι απαραίτητος για την προσέλκυση επενδυτικών κεφαλαίων και τη χρηματοδότηση της ελληνικής οικονομίας θα πρέπει να γίνουν σε σύντομο χρονικό διάστημα, καθώς: α) τα αποτελέσματα εξαμήνου των εγχώριων χρηματιστηριακών εταιρειών είναι ανησυχητικά και β) Η πορεία του διμήνου (Ιουλίου-Αυγούστου) που ακολούθησε εκτιμάται ότι ήταν ακόμη χειρότερη.

Αυτό είναι το μήνυμα που στέλνουν παράγοντες της χρηματιστηριακής αγοράς, αφού οι μέχρι τώρα ακολουθούμενες επιλογές των συγχωνεύσεων και των δραστικών περικοπών κόστους οδηγούν σε σημαντικές παρενέργειες (μείωση θέσεων εργασίας, απώλεια συσσωρευμένων γνώσεων, εμπειριών και τεχνογνωσίας).

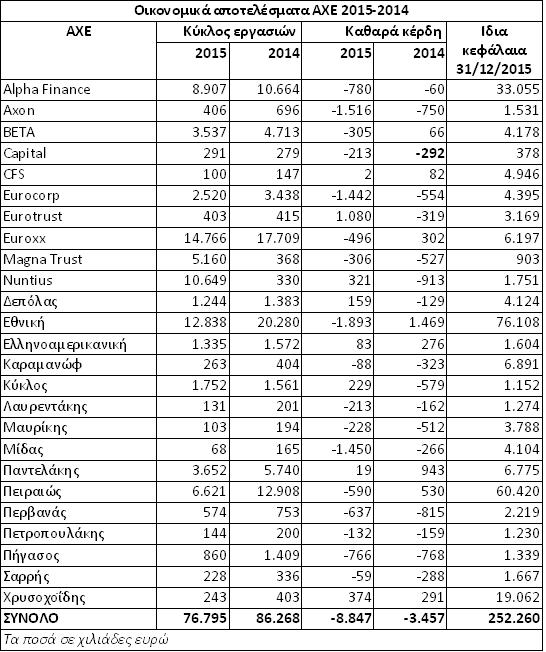

«Μέχρι σήμερα έχουν αναρτήσει τις λογιστικές καταστάσεις του πρώτου εξαμήνου γύρω στις πέντε από τις σαράντα περίπου ΑΧΕΠΕΥ, εκ των οποίων μόνο μία παρουσιάζει κέρδη (η Εθνική με +2,8 εκατ. έναντι +3,25 εκατ. κατά την αντίστοιχη περίοδο του 2015, με τη συμβολή μάλιστα αποτελεσμάτων από χρηματοοικονομικές πράξεις), ενώ σε γενικές γραμμές εμφανίζουν τελικό αποτέλεσμα χειρότερο του περυσινού.

«Μέχρι σήμερα έχουν αναρτήσει τις λογιστικές καταστάσεις του πρώτου εξαμήνου γύρω στις πέντε από τις σαράντα περίπου ΑΧΕΠΕΥ, εκ των οποίων μόνο μία παρουσιάζει κέρδη (η Εθνική με +2,8 εκατ. έναντι +3,25 εκατ. κατά την αντίστοιχη περίοδο του 2015, με τη συμβολή μάλιστα αποτελεσμάτων από χρηματοοικονομικές πράξεις), ενώ σε γενικές γραμμές εμφανίζουν τελικό αποτέλεσμα χειρότερο του περυσινού.

Εκτιμώ πως όταν ολοκληρωθεί η δημοσίευση των αποτελεσμάτων, οι κερδοφόρες χρηματιστηριακές εταιρείες θα είναι λιγότερες από πέντε ή έξι», αναφέρει γνωστός παράγοντας της αγοράς, συμπληρώνοντας:

«Το κακό είναι πως οι περισσότερες χρηματιστηριακές εταιρείες κουβαλούσαν στην πλάτη τους ζημιογόνες χρήσεις από το παρελθόν και τώρα η κατάσταση επιδεινώθηκε μέσα στο πρώτο φετινό εξάμηνο. Όσο για το δεύτερο μισό του έτους, το πρώτο δίμηνο (Ιούλιος-Αύγουστος) ολοκληρώθηκε με αναιμικό όγκο συναλλαγών, ενώ παράλληλα από ορισμένες ΑΧΕ θα λείψουν φέτος ορισμένες προμήθειες που εισέπραξαν πέρυσι κατά το δεύτερο εξάμηνο» (κυρίως από τις αυξήσεις μετοχικού κεφαλαίου τραπεζών).

Μέσα σ' αυτό το περιβάλλον, είναι προφανές πως αρκετές εταιρείες αναζητούν είτε να πωληθούν, είτε να απορροφηθούν από άλλες και ίσως περισσότερο ανθεκτικές στην κρίση, με σχετικά υψηλά ίδια κεφάλαια και νοικοκυρεμένη διαχείριση κατά τα τελευταία χρόνια.

Άλλος χρηματιστηριακός παράγοντας αποδίδει την όλη κατάσταση σε τρεις κυρίως παράγοντες: Πρώτον, στο ότι ο μέσος Έλληνας μικρομεσαίος επενδυτής έχει μεταβληθεί σε δανειολήπτη που τρέχει να καλύψει τις επιταγές και τις υποχρεώσεις του.

Δεύτερον, στην επικινδυνότητα της ελληνικής οικονομίας και στις μεγάλες απώλειες του παρελθόντος.

Και τρίτον, στο ότι οι τιμές πολλών μετοχών έχουν υποχωρήσει τόσο πολύ, έτσι ώστε κάποιος μπορεί να αγοράσει χίλιες ή και περισσότερες μετοχές καταβάλλοντας μόνο μερικές εκατοντάδες ευρώ. «Τι προμήθεια μπορεί να προκύψει από μια τέτοια συναλλαγή;» αναρωτιέται ο συγκεκριμένος παράγοντας.

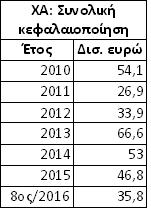

Η αλήθεια είναι ότι η συνολική κεφαλαιοποίηση του ΧΑ (βλέπε παρατιθέμενο πίνακα) βρίσκεται σήμερα πολύ κοντά στα επίπεδα του 2012 (35,75 δισ. το φετινό Αύγουστο, έναντι 33,9 δισ. ευρώ στο τέλος του 2012), ωστόσο στο ενδιάμεσο χρονικό διάστημα έχουν μεσολαβήσει αυξήσεις μετοχικού κεφαλαίου της τάξεως των 50 δισ. ευρώ (29,7 δισ. το 2013, 10 δισ. το 2014 και 10,3 δισ. το 2015), ποσό που κυρίως κατευθύνθηκε στις μετοχές του τραπεζικού κλάδου.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία