Πιο θετική στάση για τον ελληνικό τραπεζικό κλάδο τηρεί τώρα η UBS, υποστηρίζοντας πως οι ενδείξεις προόδου στις διαπραγματεύσεις της Ελλάδας με τους πιστωτές της σημαίνουν πως ο κλάδος θα μπορούσε να ανακάμψει.

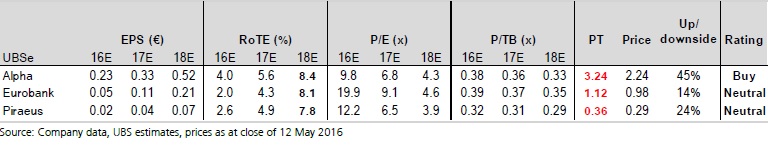

Η UBS σημειώνει σε σχετική της έκθεση πως τηρεί «πιο εποικοδομητική» στάση έναντι των ελληνικών τραπεζών, προχωρώντας παράλληλα σε αναβάθμιση της σύστασης για την Alpha Bank σε "buy".

Σύμφωνα με την UBS, μετά από μήνες καθυστερήσεων για την πρώτη αξιολόγηση, «τώρα υπάρχει φως στο τέλος του τούνελ», χαρακτηρίζοντας παράλληλα «πολύ απαισιόδοξη» την πλειοψηφούσα γνώμη σε ό,τι αφορά στις προβλέψεις απομείωσης απαιτήσεων, ενώ οι αποτιμήσεις προεξοφλούν πως οι σημερινές δυσκολίες είναι μόνιμες.

Η UBS εκτιμά πως οι ελληνικές τράπεζες πλησιάζουν ένα σημείο καμπής, ενώ προβλέπει πως θα υπάρξει πολλαπλή επέκταση όταν ολοκληρωθεί η πρώτη αξιολόγηση και ότι θα υπάρξει επιστροφή εντός τριών ετών σε υψηλά μονοψήφια RoTEs, αν δεν υπάρξει κάποια μεγάλη μακροοικονομική ή πολιτική αναταραχή.

Στους καταλύτες για τις ελληνικές τράπεζες η UBS περιλαμβάνει την ολοκλήρωση της πρώτης αξιολόγησης, μια πιθανή επαναφορά του waiver της ΕΚΤ για τα ελληνικά ομόλογα, τη σταδιακή άρση των capital controls, την αποκλιμάκωση του σχηματισμού μη εξυπηρετούμενων δανείων και την έναρξη πώλησης των «κόκκινων» δανείων.

Η UBS αναμένει σημαντικές βελτιώσεις σε τέσσερα σημεία: φθηνότερη χρηματοδότηση, επιπλέον εξοικονόμηση κόστους, χαμηλότερα κόστη ρίσκου και επανεκκίνηση του νέου δανεισμού. «Μια αλλαγή του μείγματος προς καταθέσεις όψεως και ταμιευτηρίου, καθώς και μια πτώση των νέων επιτοκίων νέων καταθέσεων θα συνεχίσει να οδηγεί χαμηλότερα τα κόστη των καταθέσεων. Η στροφή της χρηματοδότησης από τον ELA στα διατραπεζικά repos και στην ΕΚΤ θα βοηθήσουν ώστε να μειωθεί το κόστος χρηματοδότησης από το ευρωσύστημα. Σε ό,τι αφορά στα assets, οι αποδόσεις των δανείων των προηγούμενων ετών θα συγκλίνουν προς ουσιαστικά υψηλότερες αποδόσεις των μελλοντικών δανείων», αναφέρει η τράπεζα.

Η UBS εκτιμά πως το καθαρό αποτέλεσμα της συμπίεσης των αποδόσεων των assets και η αποκλιμάκωση του κόστους χρηματοδότησης θα οδηγήσουν σε διεύρυνση του καθαρού επιτοκιακού περιθωρίου κατά περισσότερο από 60 μ.β. (περίπου 20%) τα επόμενα τρία χρόνια.

Η UBS αναφέρει επίσης πως αποφασιστικός παράγοντας για τις ελληνικές τράπεζες θα είναι η μείωση του αποθέματος των μη εξυπηρετούμενων δανείων. Η UBS εκτιμά ότι μπορεί το κόστος ρίσκου να μειωθεί στο περίπου 1% μέχρι το 2018 και το απόθεμα των μη εξυπηρετούμενων δανείων θα μπορούσε να μειωθεί κατά περισσότερο από 30%. Ωστόσο, μια ταχύτερη μείωση θα σήμαινε πίεση των καθαρών κερδών την επόμενη τριετία.

Η τράπεζα εκτιμά πως η περαιτέρω μείωση των λειτουργικών δαπανών μέσω των προγραμμάτων εθελούσιας εξόδου και της βελτιστοποίησης του δικτύου καταστημάτων/υποκαταστημάτων, θα βοηθήσει τις τράπεζες να πετύχουν τους στόχους για τα κόστη τους, ενδεχομένως ξεπερνώντας τις εκτιμήσεις.

Σύμφωνα με την UBS, οι τράπεζες διαπραγματεύονται με P/TNAV 0,2-0,3x, με βάση τις εκτιμήσεις για το 2016. Η πλειοψηφούσα γνώμη αντανακλά την ανάκαμψη της κερδοφορίας των τραπεζών, ωστόσο οι αποτιμήσεις υποδηλώνουν πως υπάρχει σημαντικό discount έναντι αντίστοιχων ευρωπαϊκών τραπεζών με παρόμοια ή και χαμηλότερη κερδοφορία.

Αυτό υποδηλώνει ένα «φουσκωμένο» κόστος ιδίων κεφαλαίων, καθώς η «ορατότητα» είναι περιορισμένη και τα μακροοικονομικά ρίσκα υψηλά. Όταν όμως ολοκληρωθεί η πρώτη αξιολόγηση, η UBS εκτιμά πως θα υπάρξει επαναξιολόγηση των τραπεζικών μετοχών.

«Το σημείο εκκίνησης αποτελεί μεγάλη πρόκληση και τα ρίσκα περισσεύουν, όμως βλέπουμε μια θεμελιώδη επενδυτική περίπτωση και οι αποτιμήσεις υποδηλώνουν περιθώριο ανόδου», τονίζει η UBS.

Το καλό και το κακό σενάριο

Στο ανοδικό σενάριο, η UBS υποθέτει πως η πρώτη αξιολόγηση του προγράμματος διάσωσης της Ελλάδας θα ολοκληρωθεί επιτυχώς πριν τον Ιούλιο του 2016 και θα εκταμιευτεί η επόμενη δόση του δανείου.

Ως αποτέλεσμα, θα βελτιωθεί το κλίμα στην αγορά, όπως και το equity premium και θα μειωθεί το κόστος των ιδίων κεφαλαίων. Καθώς θα σταθεροποιούνται οι μακροοικονομικές συνθήκες και θα αυξάνεται η εμπιστοσύνη στον τραπεζικό κλάδο, η ελληνική κυβέρνηση θα αρχίσει σταδιακά να χαλαρώνει τα capital controls ενώ θα αρχίσουν να εισρέουν και πάλι καταθέσεις στις ελληνικές τράπεζες. Η ΕΚΤ θα επαναφέρει το waiver στα ελληνικά ομόλογα (και θα μειώσει τα «κουρέματα») και οι τράπεζες θα «γυρίσουν» τις εγγυήσεις στην ΕΚΤ αντί για τον ELA.

Ως αποτέλεσμα των αλλαγών σε νομοθεσία και δικαιοσύνη, θα βελτιωθεί το ηθικό της αποπληρωμής και θα μειωθεί περαιτέρω ο σχηματισμός μη εξυπηρετούμενων δανείων. Την ίδια ώρα, η UBS υποθέτει πως θα «ζωντανέψει» η δευτερογενής αγορά NPLs και θα επιταχυνθεί ο ρυθμός αναδιάρθρωσης των μη εξυπηρετούμενων δανείων. Καθώς θα μειώνεται το απόθεμα των «κόκκινων δανείων» των τραπεζών, θα απελευθερώνονται κεφάλαια και θα ξαναρχίσει ο τραπεζικός δανεισμός, που θα επιταχυνθεί καθώς θα βελτιώνονται οι οικονομικές συνθήκες.

Αντιθέτως, το πτωτικό σενάριο της UBS υποθέτει πως θα καθυστερήσει η πρώτη αξιολόγηση. Το κλίμα στην αγορά και η εμπιστοσύνη στο τραπεζικό σύστημα θα επιδεινωθούν και τα capital controls θα διατηρηθούν για μια παρατεταμένη περίοδο. Το waiver της ΕΚΤ δεν θα επανέλθει. Στο περιβάλλον αυτό, οι καταθέσεις θα παραμείνουν σε γενικές γραμμές αμετάβλητες, αναγκάζοντας τις τράπεζες να συνεχίσουν να χρησιμοποιούν σχετικά εκτεταμένη χρηματοδότηση από τον ELA και τα βραχυπρόθεσμα διατραπεζικά repos μπορεί επίσης να αποδειχθούν πιο ακριβά, αν υπάρχουν διαθέσιμα.

Η ελληνική οικονομία θα επιβραδυνθεί και θα παραμείνει σε ύφεση. Ως αποτέλεσμα των οικονομικών δυσκολιών και την επιδείνωση της διάθεσης σε ό,τι αφορά στις αποπληρωμές, η UBS εκτιμά πως θα αυξηθούν η άρνηση πληρωμών σε όλους τους τομείς καθώς και ο σχηματισμός μη εξυπηρετούμενων δανείων. Σε αυτό το κλίμα, οι πωλήσεις μη εξυπηρετούμενων δανείων καθώς και οι κατασχέσεις θα παραμείνουν δύσκολες και, συνεπώς, ο δανεισμός θα παραμείνει υπό πίεση.

Τα ρίσκα για τις τράπεζες

Καθώς η Ελλάδα αναμένει ακόμα την ολοκλήρωση της πρώτης αξιολόγησης, που είναι προϋπόθεση για να εκταμιευτεί η δόση του προγράμματος διάσωσης, και εμμέσως προϋπόθεση για να επιστρέψει η εμπιστοσύνη στον τραπεζικό κλάδο και να αρθούν σταδιακά τα capital controls, η UBS αναγνωρίζει πως υπάρχει μεγάλη αβεβαιότητα σε ό,τι αφορά στις προβλέψεις με βάση θεμελιώδεις παράγοντες. Η ανάλυση της UBS βασίζεται στην υπόθεση πως θα ολοκληρωθεί επιτυχώς η πρώτη αξιολόγηση κατά το α' εξάμηνο του 2016.

Αν αποτύχει η αξιολόγηση, ή καθυστερήσει σημαντικά, αυτό θα παραπέμψει περισσότερο προς το πτωτικό σενάριο.

Μια δυσμενής αλλαγή στους κανονισμούς για τις αναβαλλόμενες φορολογικές απαιτήσεις θα επηρέαζε αρνητικά την κεφαλαιακή βάση των τραπεζών, ωστόσο η UBS δεν αναμένει αλλαγή στους κανονισμούς για τα DTC σε αυτή τη φάση.

Τα υψηλότερα «κουρέματα» στις εγγυήσεις που έχουν δοθεί προς την ΕΚΤ και τον ELA θα μπορούσαν, στο ακραίο σενάριο, να οδηγήσουν σε έλλειμμα εγγυήσεων ή σε προβλήματα ρευστότητας. Για την ώρα, η UBS δεν βλέπει κάποια δυσμενή αλλαγή στην αντιμετώπιση των εγγυήσεων ή ξαφνικές ελλείψεις ρευστότητας.

Μια σημαντική επιδείνωση στο ηθικό της αποπληρωμής υποχρεώσεων και μια αύξηση των οικονομικών δυσκολιών θα επηρέαζε αρνητικά τον σχηματισμό των μη εξυπηρετούμενων δανείων και θα μπορούσε να οδηγήσει σε αυξημένα κόστη ρίσκων. Για την ώρα, η UBS δεν βλέπει ενδείξεις τέτοιων τάσεων, ως εκ τούτου το βασικό σενάριό της είναι πως το ηθικό για τις αποπληρωμές υποχρεώσεων θα βελτιωθεί και πως οι οικονομικές συνθήκες θα βελτιωθούν σταδιακά.

Προτίμηση στην Alpha Bank

Η UBS δηλώνει πως προτιμά την Alpha Bank από τις ελληνικές τράπεζες «για διάφορους λόγους». Σε ό,τι αφορά στα κεφάλαια και στην ποιότητα των κεφαλαίων, η Alpha διαθέτει τον καλύτερο κεφαλαιακό δείκτη CET1, και οι αναβαλλόμενες φορολογικές απαιτήσεις της (DTCs) αντιστοιχούν στο μικρότερο μερίδιο του CET1 μεταξύ των τριών ελληνικών τραπεζών που καλύπτει η UBS. Η Alpha διαθέτει τη χαμηλότερη αναλογία κόστους/εσόδων. Σε ό,τι αφορά στην ποιότητα των στοιχείων ενεργητικού, η UBS εκτιμά πως η Alpha έχει την υψηλότερη κάλυψη μη εξυπηρετούμενων δανείων και τη συνολική κάλυψη στην έκθεση σε μη εξυπηρετούμενα δάνεια. Επιπλέον, η Alpha βρίσκεται μπροστά από τις άλλες τράπεζες σε ό,τι αφορά στην προετοιμασία για συμφωνίες εξυπηρέτησης των NPLs (συνεργασία Aktua). Παράλληλα, η αποτίμηση της Alpha Bank είναι σε γενικές γραμμές παρόμοια με αυτήν των άλλων ελληνικών τραπεζών, σε όρους P/TNAV.

Ωστόσο, η UBS θεωρεί πως η επιστροφή στην κερδοφορία πιθανότατα θα είναι ίδια και για τις τρεις τράπεζες που καλύπτει, καθώς οι παράγοντες που θα οδηγήσουν εκεί είναι ουσιαστικά οι ίδιοι (χαμηλότερα κόστη χρηματοδότησης, επιβράδυνση του σχηματισμού μη εξυπηρετούμενων δανείων, αναδιάρθρωση και μείωση μη εξυπηρετούμενων δανείων, μείωση δικτύου, προγράμματα εθελούσιας εξόδου, ανάκαμψη των εσόδων από αμοιβές).

Οι διαφοροποιητικοί παράγοντες αφορούν στους κεφαλαιακούς δείκτες, τους δείκτες μη εξυπηρετούμενων δανείων και κάλυψης μη εξυπηρετούμενων δανείων, καθώς και παράγοντες ρίσκου όπως οι αναβαλλόμενες φορολογικές απαιτήσεις και η κεφαλαιακή επιβάρυνση που θα προκύψει από τις προνομιούχες μετοχές και τα CoCos. «Το σχετικό πλεονέκτημα της Alpha στα σημεία αυτά υποδηλώνει πως η τράπεζα είναι κάπως πιο ανθεκτική σε δυσμενείς εξωγενείς παράγοντες», σύμφωνα με τη UBS.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα