H αγορά των ελληνικών μετοχών συνεχίζει να θεωρεί ότι η συμφωνία στις 24 Μαΐου είναι δεδομένη και θα κλείσει τον μεγάλο κύκλο της πρώτης αξιολόγησης του τρίτου ελληνικού προγράμματος.

Η επιστροφή σε οριακά κέρδη για πρώτη φορά το 2016 φέρνει την αγορά στην πρώτη θέση των αποδόσεων φέτος στην Ευρώπη. Και στη χθεσινή συνεδρίαση, οι αγοραστές πόνταραν σε θετικές εξελίξεις και δεν ανησυχούν για τη «σιωπή» του ΔΝΤ στο θέμα του χρέους.

Από την άλλη, ωστόσο, χρονικά πλέον, σε περίπτωση αποτυχίας του Eurogroup της 24ης Μαΐου να δώσει λύση, το δημοψήφισμα για το Brexit στις 23 Ιουνίου θα δημιουργήσει εκ νέου ελληνικό δράμα.

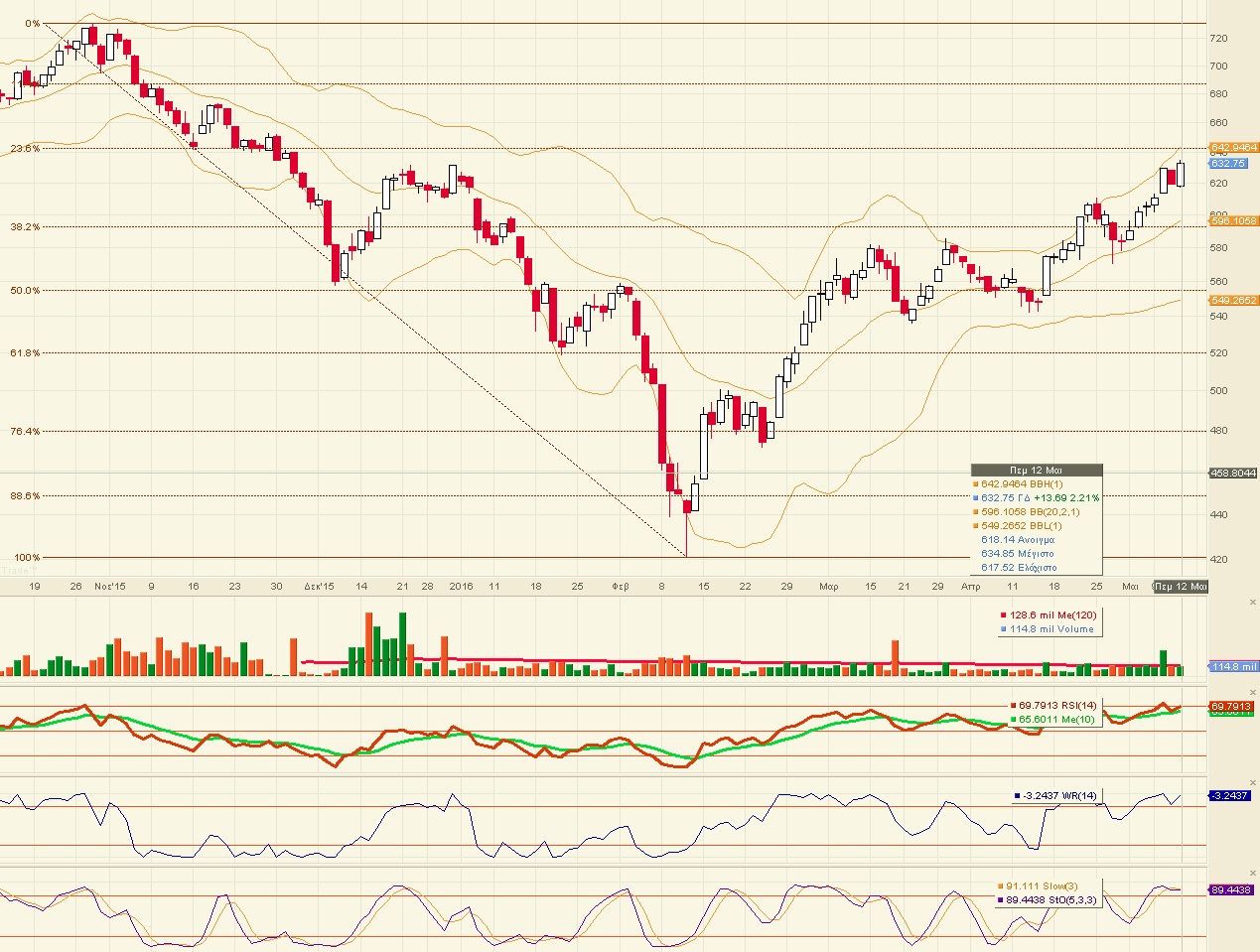

Στα θετικά των τελευταίων συνεδριάσεων, πέραν της παραμονής πάνω από τις 600 μονάδες, είναι η διάσπαση και παραμονή του βασικού δείκτη άνω του κινητού του μέσου όρου των 200 ημερών.

Για τον βασικό δείκτη χρηματιστηρίου το πρώτο ζητούμενο, που ήταν η πειστική ανοδική διάσπαση και παραμονή πάνω από τις 600 μονάδες, επετεύχθη.

Το δεύτερο ζητούμενο είναι οι διορθώσεις να σταματούν πλέον στο επίπεδο του ΚΜΟ 200 ημερών στις 615 μονάδες περίπου, περιοχή που συμπίπτει και με την πρώτη περιοχή στήριξης της αγοράς.

Το διάγραμμα του Γενικού Δείκτη

Το επόμενο επίπεδο με σημασία είναι οι 640 μονάδες, οι οποίες βρίσκονται μια ανάσα από το χθεσινό κλείσιμο, και έπειτα οι 660-666 μονάδες. «Ανέλκυση» σε αυτό το επίπεδο τιμών και παραμονή εκεί αλλάζουν τη μεσοπρόθεσμη εικόνα της αγοράς για την πλειονότητα των traders, πλην όσων επιμένουν στη μεσοπρόθεσμη σημασία των 730 μονάδων.

Παράλληλα, κάθε πιθανό πισωγύρισμα θα πρέπει να βρει στήριξη στις 615 μονάδες, όπως συνέβη στις 10/05, ή στην κάτω περιοχή στήριξης στις 599-603 μονάδες.

Ο δείκτης των blue chips, με μικρή καθυστέρηση, διέσπασε οριακά και αυτός τον απλό κινητό μέσο όρο των 200 ημερών που τοποθετείται στις 176,8 μονάδες. Η παραμονή πάνω από το ΚΜΟ 200 ημερών θα αποτελεί πολύ θετική εξέλιξη για τις μετοχές της υψηλής κεφαλαιοποίησης και την αγορά.

Αντίστοιχα, για τον δείκτη της υψηλής κεφαλαιοποίησης, η στήριξη είναι στις 167 μονάδες, η οποία ενισχύεται και από τον απλό κινητό μέσο όρο των 20 ημερών. Χαμηλότερα είναι οι 154 μονάδες. Στον αντίποδα, μετά τη διάσπαση των πρόσφατων υψηλών, η επόμενη αντίσταση είναι 4% υψηλότερα, στις 185 μονάδες, και έπειτα στις 203 μονάδες.

Το διάγραμμα του δείκτη υψηλής κεφαλαιοποίησης

Ο τραπεζικός δείκτης, ο οποίος πρωτοστατεί στην ανοδική πορεία της αγοράς, μπόρεσε να κινηθεί για δεύτερη φορά πάνω από την αντίσταση στις 53-54 μονάδες. Αν μπορέσει να μετατρέψει την εν λόγω περιοχή σε στήριξη, η εικόνα βελτιώνεται θεαματικά. Η βραχυπρόθεσμη στήριξη στον τραπεζικό δείκτη είναι η περιοχή στις 50-51 μονάδες και έπειτα η πιο σημαντική στις 45-47 μονάδες, επίπεδο που στηρίζεται και από τον απλό κινητό μέσο όρο των 20 ημερών.

Αντίσταση αποτελεί το υψηλό των 62-63 μονάδων στα τέλη Δεκεμβρίου και Νοεμβρίου του 2015.

Το διάγραμμα του τραπεζικού δείκτη

Οι τιμές με ενδιαφέρον για τις τέσσερις τραπεζικές μετοχές είναι:

ΕΤΕ: Υψηλότερα από το 0,30 ευρώ, που είναι και η τιμή της πρόσφατης αύξησης μετοχικού κεφαλαίου, είναι το 0,325 ευρώ και το 0,343 ευρώ, που είναι το υψηλό στις 31/12/15. Χαμηλότερα, το 0,28 και το 0,265 ευρώ.

Alpha Bank: Για τον τίτλο της Alpha Bank, η τιμή της ΑΜΚ δεν αποτελεί τεχνικό επίπεδο, ωστόσο τα 2,20 ευρώ είναι πλέον σημαντικό επίπεδο και έπειτα τα 2,06 ευρώ και το 1,95 ευρώ. Στο ανοδικό σενάριο, οι τιμές με ενδιαφέρον είναι τα 2,35 ευρώ, τα 2,35 ευρώ, τα 2,51 ευρώ και έπειτα τα 2,65 ευρώ.

Eurobank: Υψηλότερα το 1,06 ευρώ, το 1,14 ευρώ και το 1,25 ευρώ. Χαμηλότερα το 0,98 ευρώ και παρακάτω το 0,90 ευρώ και το 0,84 ευρώ.

Τράπεζα Πειραιώς: Πλέον το επίπεδο με σημασία είναι η τιμή της ΑΜΚ, χαμηλότερα είναι το 0,275 ευρώ και το 0,253 ευρώ.

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο