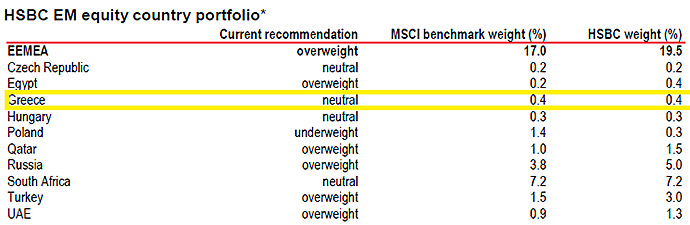

Με ουδέτερη σύσταση για τις ελληνικές μετοχές συνεχίζει η HSBC στην παγκόσμια στρατηγική της για τις παγκόσμιες αγορές μετοχών. H HSBC διατηρεί τη στάθμιση της χώρας μας στο 0,4%, όσο δηλαδή είναι και η στάθμισή της στον δείκτη MSCI Emerging Markets, αν και για την περιοχή της Νοτιοανατολικής Ευρώπης συνολικά έχει θετική σύσταση, σε αντίθεση με τη Citigroup, που διατήρησε την αρνητική της προσέγγιση συνολικά για την περιοχή σε ανάλυσή της προ ημερών.

Από την άλλη ωστόσο, το θετικό στοιχείο είναι, όπως η HSBC υπολογίζει, ότι ο ρυθμός μείωσης των εταιρικών κερδών στην Ελλάδα τους επόμενους 12 μήνες περιορίζεται στο -1,3% από πρόβλεψη -15,2% πριν από έξι μήνες.

Για την εγχώρια οικονομία προβλέπει ότι η ύφεση θα είναι της τάξεως του 0,3% φέτος και το επόμενο έτος η οικονομία θα αναπτυχθεί με ρυθμό της τάξεως του 1,9%. Η Ελλάδα χρειάζεται να δείξει ότι εκπληρώνει τις υποχρεώσεις της από την αξιολόγηση του νέου προγράμματος διάσωσης που συμφωνήθηκε το περασμένο καλοκαίρι και να ξεκλειδώσει την εκταμίευση. Κάποια πρόοδος έχει σημειωθεί, αλλά και οι δύο πλευρές εξακολουθούν να είναι πολύ μακριά σε αρκετά θέματα.

Ο πρωθυπουργός έχει μέχρι στιγμής αποκλείσει τις πρόωρες εκλογές, ωστόσο η επιμονή της Τρόικας για την πλήρη υλοποίηση των στόχων του προγράμματος θα μπορούσε να ωθήσει την κυβέρνηση στο χείλος του γκρεμού.

Ταυτόχρονα, η HSBC εκτιμάει ότι συνολικά ο κόσμος έχει γίνει λιγότερο «φιλικός» για τις μετοχές και μειώνει ελαφρώς τις τιμές-στόχους της για τους μετοχικούς δείκτες. Η βασική αιτία για την αλλαγή αυτή είναι οι χαμηλότεροι προσδοκώμενοι ρυθμοί αύξησης του ΑΕΠ.

Η νέα τιμή-στόχος για τον δείκτη S&P 500 από τις 2.100 μονάδες μειώνεται στις 2.050 μονάδες, με το περιθώριο ανόδου να είναι μηδενικό. Για τον δείκτη Eurostoxx 50 η τιμή-στόχος είναι οι 3.200 μονάδες ή 10% υψηλότερα από τα τρέχοντα επίπεδα, όπως 10% είναι και για τον δείκτη των αναδυόμενων αγορών MSCI EM στις 900 μονάδες.

Η contrarian προσέγγιση της HSBC περιλαμβάνει επίσης την αναβάθμιση της σύστασής της σε overweight για τις αναδυόμενες αγορές, κυρίως σε κυκλικές μετοχές με πρόβλεψη 10% άνοδο στο τέλος του έτους. Η εκτίμησή της για ασθενέστερο δολάριο ΗΠΑ και σταδιακή σταθεροποίηση στα μάκρο μεγέθη είναι αυτή που αυξάνει τις προσδοκίες της για τις αναδυόμενες αγορές καθώς και οι λογικές αποτιμήσεις.

Το δεύτερο contrarian call της τράπεζας είναι η αναβάθμιση της σύστασής της για το Ηνωμένο Βασίλειο σε ουδέτερη από σύσταση υποαπόδοσης, με την αγορά να υποαποδίδει πέντε χρόνια. Ο καταλύτης για την αύξηση στη σύσταση είναι η θετική στροφή στα κέρδη και η σύνθεση του δείκτη με κυκλικές μετοχές, οι οποίες θα ευνοηθούν μόλις η μεταβλητότητα του δημοψηφίσματος εξισορροπηθεί.

Το δεύτερο contrarian call της τράπεζας είναι η αναβάθμιση της σύστασής της για το Ηνωμένο Βασίλειο σε ουδέτερη από σύσταση υποαπόδοσης, με την αγορά να υποαποδίδει πέντε χρόνια. Ο καταλύτης για την αύξηση στη σύσταση είναι η θετική στροφή στα κέρδη και η σύνθεση του δείκτη με κυκλικές μετοχές, οι οποίες θα ευνοηθούν μόλις η μεταβλητότητα του δημοψηφίσματος εξισορροπηθεί.

Παράλληλα, η HSBC διατηρεί τη σύσταση υπεραπόδοσης για την Ευρώπη, παρότι ο σκεπτικισμός των επενδυτών είναι υψηλός, ωστόσο για τη βρετανική τράπεζα η Ευρώπη είναι η περιοχή του που υπάρχει δυναμική για μια θετική έκπληξη στα κέρδη.

Στον αντίποδα, όπως και η Citigroup προ ημερών, μειώνει τη σύσταση για την Ιαπωνία σε underweight. Η HSBC αναγνωρίζει ότι η αλλαγή στη σύστασή της γίνεται με καθυστέρηση αφού το ιαπωνικό γεν έχει ήδη ανατιμηθεί.

Την ίδια στιγμή, υποβαθμίζει τις μετοχές των ΗΠΑ σε underweight. Αν και οι αμερικανικές μετοχές εξακολουθούν να θεωρούνται παγκοσμίως το «ασφαλέστερο καταφύγιο» για την ώρα, μεσοπρόθεσμα οι αντιξοότητες συνεχίζουν να αυξάνονται.

Σε επίπεδο κλάδων, παραμένει υπέρ των υψηλών μερισματικών αποδόσεων όπως τα utilities και η ενέργεια, λόγω των αυξημένων τιμών που προβλέπουν στο πετρέλαιο, ενώ αντίθετα οι χαμηλές αποδόσεις των ομολόγων τη φέρνουν σε θέση underweight σε ΙΤ, υγεία και τράπεζες.

Αναφορικά με τις ισοτιμίες του δολαρίου, η HSBC εκτιμά ότι το ευρώ θα αυξηθεί περαιτέρω στο 1,20 στο τέλος του έτους, ενώ το ιαπωνικό γεν θα ισορροπήσει στα 115, με τη βρετανική λίρα να ανατιμάται στο 1,60 προς το τέλος του έτους.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα