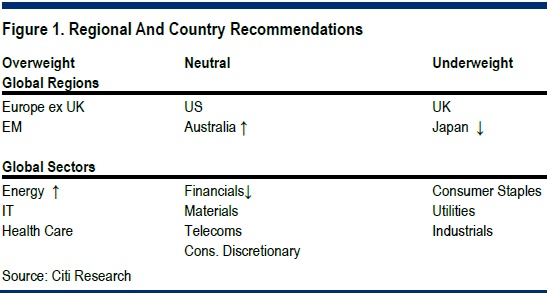

Στη μηνιαία της έκθεση για την ενδεδειγμένη διάρθρωση των επενδυτικών χαρτοφυλακίων (asset allocation), η Citigroup διατηρεί τη σύσταση underweight για την Ελλάδα, ενώ συνολικά παραμένει underweight για τις μετοχές των αναδυόμενων αγορών στην Ευρώπη, τη Μέση Ανατολή και την Αφρική (EMEA - Europe, Middle East & Africa).

Αντίθετα, θέσεις overweight προτείνει για τις αναδυόμενες αγορές Κίνας, Ταϊβάν και Πολωνίας.

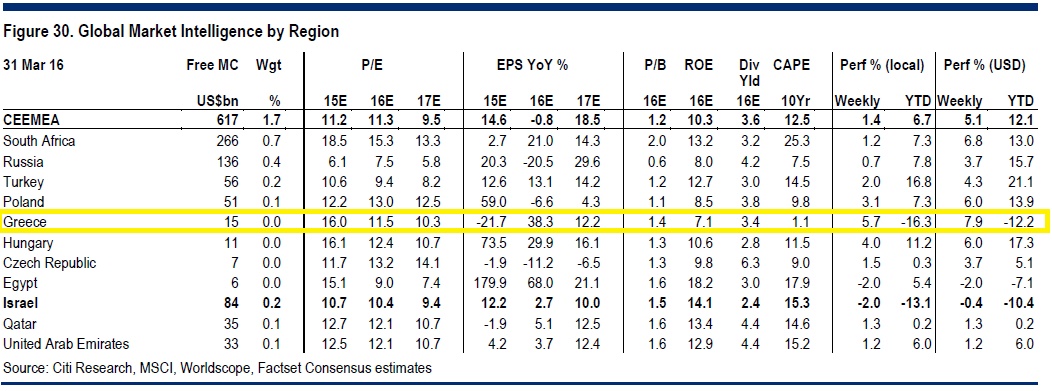

Αναφορικά με την Ελλάδα, που πλέον αποτελεί μέρος των αναδυόμενων αγορών στον τομέα ανάλυσης της Citigroup, η επενδυτική τράπεζα βλέπει καλύτερες ευκαιρίες σε άλλες χώρες και περιοχές.

Παρ' όλα αυτά, η Citigroup εκτιμά ότι η εγχώρια αγορά μετοχών, που ουσιαστικά περιλαμβάνει μόνο τις μετοχές που συμμετέχουν στον δείκτη MSCI Greece, για το 2016 αποτιμάται με 11,5 φορές τα κέρδη της φέτος και 10,3 φορές για το 2017, με τον ρυθμό αύξησης των κερδών ανά μετοχή να είναι στο +38,3% για φέτος και 12,2% το 2015.

Από την άλλη ωστόσο, η εγχώρια αγορά δεν είναι πλέον «ακριβή» σε σχέση με το peer group των λοιπών αναδυόμενων αγορών όπως Ρωσίας, Τουρκίας, Τσεχίας, Πολωνίας κ.λπ.

Οι μέσοι όροι αποτίμησης των CEEMEA αγορών «τοποθετούνται» σε 11,3 φορές για το 2016 και 9,5 φορές για το 2017. Οι ρυθμοί αύξησης κερδών ωστόσο για την Ελλάδα υπερβαίνουν τις εκτιμήσεις για τις χώρες της Νοτιοανατολικής Ευρώπης.

Η μερισματική απόδοση των μετοχών είναι 5,7% για το 2016 και 6, με τον ελληνικό δείκτη να εμφανίζει υψηλό discount έναντι των ευρωπαϊκών δεικτών.

Αναφορικά με το προτεινόμενο χαρτοφυλάκιο για όλα τα asset classes, παρότι θεωρεί την τρέχουσα ανοδική πορεία των μετοχών (bull market) «γερασμένη» και «κουρασμένη», πλέον δεν αναμένει νέα υψηλά στους δείκτες το 2016.

Ταυτόχρονα στις μετοχές, θέσεις overweight διατηρεί για την Ευρώπη πλην Η.Β. και ουδέτερες για ΗΠΑ και Αυστραλία. Σημαντική επίσης αλλαγή στη στρατηγική της είναι η υποβάθμιση σε underweight για την αγορά μετοχών της Ιαπωνίας.

Ο μεγαλύτερος κίνδυνος είναι η παγκόσμια ύφεση, σύμφωνα με τη Citigroup.

Αν υπάρξει σημαντική επιβράδυνση της παγκόσμιας οικονομίας, τότε οι ελκυστικές μερισματικές αποδόσεις μπορεί να μην παρέχουν σημαντική στήριξη στις μετοχές και τότε οι συστάσεις θα πρέπει να είναι πιο αμυντικές.

Στους μετοχικούς τομείς που προτιμάει, οι προσδοκίες της υψηλότερης τιμής του πετρελαίου σημαίνει ότι αναβαθμίζουν την Ενέργεια σε overweight, ενώ οι ανησυχίες σχετικά με την αποδυνάμωση των περιθωρίων δανεισμού σημαίνει ότι περιορίζουν τον χρηματοοικονομικό κλάδο σε neutral.

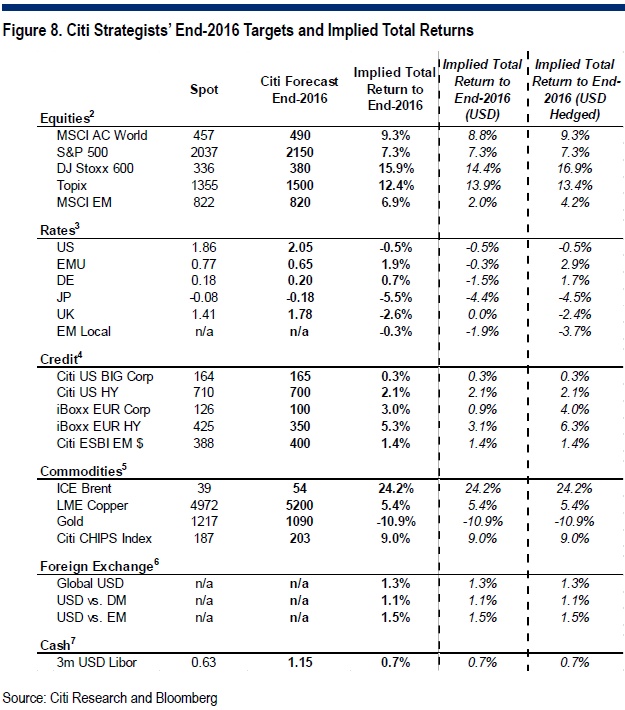

Οι τιμές-στόχοι που δίνει για τους μετοχικούς δείκτες είναι: S&P 500 2150 μονάδες, Stoxx 600 380 μονάδες και MSCI AC World 490, με τις τιμές-στόχους να αναφέρονται στο τέλος του τρέχοντος έτους.

Στα εμπορεύματα, η τιμή για το αργό brent είναι στα 54 δολάρια το βαρέλι, για τον χαλκό στα 5.200 δολάρια ο τόνος και ο χρυσός στα 1.090 δολάρια η ουγγιά.

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο