Το δεύτερο τρίμηνο ξεκινάει με την εικόνα στην εγχώρια αγορά μετοχών εμφανώς βελτιωμένη σε σχέση με το τέλος του Φεβρουάριο. Οι αναδιαρθρώσεις των δεικτών του οίκου FTSE με την ταυτόχρονη μεταφορά της αγοράς στην κατηγορία των «αναδυόμενων» είχαν ως αποτέλεσμα να κινηθεί έως τις 580 μονάδες.

Ο Μάρτιος ήταν αποφασιστικός στη «λείανση» των απωλειών, αφού ολοκληρώθηκε με κέρδη 12% για τον Γενικό Δείκτη, 14% για τον δείκτη της υψηλής κεφαλαιοποίησης και +30% για τον δείκτη των τραπεζών.

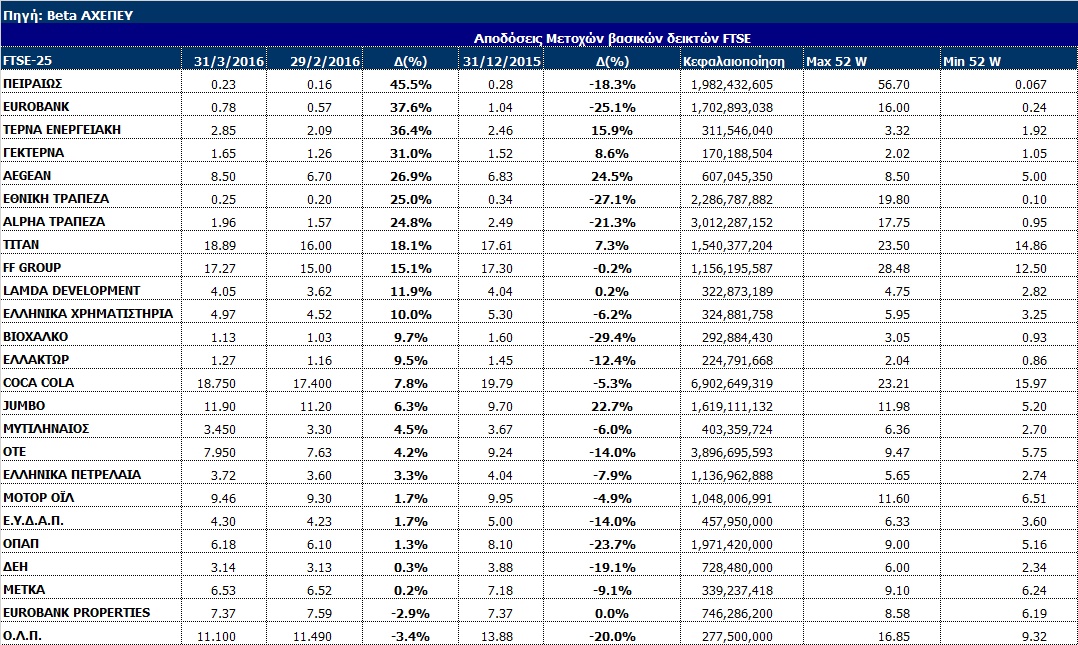

Από τις επιμέρους μετοχικές αποδόσεις του Μαρτίου, ξεχωρίζει η Τράπεζα Πειραιώς με +46%, η Eurobank με +38% και η Τέρνα Ενεργειακή με +36%. Επίσης, ο προηγούμενος μήνας βελτίωσε αισθητά τις αποτιμήσεις των τραπεζών, αν και οι ζημίες διατηρούνται από τις αρχές τους έτους.

Στα θετικά της εικόνας είναι ότι εκτός από το γεγονός ότι οι μετοχές της υψηλής κεφαλαιοποίησης σημειώνουν κέρδη στο διάστημα του μήνα, αρκετές έχουν αρχίσει να αλλάζουν πρόσημο και στην περίοδο του τριμήνου, με τις Jumbo και Aegean Airlines να ξεχωρίζουν και ειδικά η τελευταία σημειώνει νέο ιστορικό υψηλό από τον Αύγουστο του 2007.

Το επόμενο τρίμηνο σε μεγάλο βαθμό θα κριθεί από τις εξελίξεις στο θέμα της αξιολόγησης αλλά και από την πορεία των ξένων μετοχικών αγορών. Στα εσωτερικά μέτωπα, η αγορά φαίνεται να προσδοκά αλλά και να ποντάρει στην ολοκλήρωση της αξιολόγησης από τους θεσμούς μέχρι το Ορθόδοξο Πάσχα. Ωστόσο, αν η ολοκλήρωση της αξιολόγησης δώσει τέλος στην εγχώρια αβεβαιότητα και αποτελέσει το εφαλτήριο για την αλλαγή σελίδας σε τράπεζες και οικονομία, μένει να φανεί.

Μια ακόμα παράμετρος που θα έχει τη σημασία της είναι η ολοκλήρωση της ανακοίνωσης των αποτελεσμάτων τετάρτου τριμήνου και του οικονομικού έτους 2015. Η ανάλυση των αποτελεσμάτων θα δώσει περισσότερες πληροφορίες για τις εταιρείες και την οικονομική τους κατάσταση. Η πρώτη «αίσθηση» είναι ότι οι αρνητικές εκπλήξεις ξεπερνούν αισθητά τις θετικές. Αυτό είναι αναμενόμενο, αφού στο τέταρτο τρίμηνο ο απόηχος των capital controls ήταν πιο εμφανής και επίσης πολλές επιχειρήσεις, σε μια χαμένη χρονιά, αποφάσισαν να κάνουν απομειώσεις και να πάρουν αυξημένες προβλέψεις.

Ταυτόχρονα, στο τέλος του πρώτου τριμήνου, το ισχυρό ράλι στις ευρωπαϊκές μετοχές έχει πάρει πίσω μεγάλο μέρος από τις αρχικές απώλειες στους βασικούς ευρωπαϊκούς δείκτες. Οι δείκτες Euro Stoxx, DAX, FTSE και CAC ολοκλήρωσαν το πρώτο τρίμηνο με απώλειες 1%-8%, αν και στην αντίπερα όχθη του Ατλαντικού ο S&P 500 σημείωσε οριακά κέρδη. Στο δεύτερο τρίμηνο, οι αποφάσεις της Fed και της ΕΚΤ, η πορεία του δολαρίου και του πετρελαίου και οι ανησυχίες για την κινεζική οικονομία θα παραμείνουν στο κάδρο.

Το διάγραμμα του Γενικού Δείκτη

Τεχνικά, ο βασικός χρηματιστηριακός δείκτης διατηρεί την αισιόδοξη τροχιά του, αλλά έχει ανεβάσει το stop του βραχυπρόθεσμα στις 535 μονάδες και το τελευταίο όριο παραμένει στις 519 μονάδες. Υψηλότερα, η ζώνη των 560-580 μονάδων παραμένει αυτή που θα κρίνει και την πορεία της τρέχουσας ανοδικής αντίδρασης προς τις 600 μονάδες αρχικά και τις 630 μονάδες, που θα αποτελέσουν το πρώτο πραγματικό κρίσιμο όριο της αντίδρασης.

Αντίστοιχα, για τον δείκτη της υψηλής κεφαλαιοποίησης, η στήριξη είναι στις 155 μονάδες και η πολύ ισχυρή στις 140 μονάδες και οι αντιστάσεις στις 168 μονάδες και στις 185 μονάδες. Στη διόρθωση του rebalancing, ο δείκτης έφτασε μέχρι τις 145 μονάδες.

Τα επίπεδα με τεχνική σημασία στον τραπεζικό δείκτη είναι η στήριξη στις 38 μονάδες, η οποία κράτησε, με την ισχυρότερη στήριξη να είναι πλέον οι 33 μονάδες. Η κοντινή αντίσταση στις 46 μονάδες παραμένει και μετά στις 53-54 μονάδες.

Από τα πρόσφατα χαμηλά του ο τραπεζικός δείκτης απέχει 152% και το μεγαλύτερο ριμπάουντ έχουν σημειώσει Πειραιώς και Eurobank, ενώ ακολουθούν ΕΤΕ και Αlpha Bank.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς