H κατάσταση στην ελληνική οικονομία (και φυσικά και στο Χρηματιστήριο) ήταν ήδη επιβαρυμένη από τις πρόσφατες εξελίξεις στο ασφαλιστικό, το φορολογικό, τις διαπραγματεύσεις με τους θεσμούς κ.ά.

Όμως, τις τελευταίες μέρες κορυφώνεται σε διεθνές επίπεδο μια κρίση που υπέβοσκε από το περασμένο καλοκαίρι: οι διεθνείς αγορές έχουν περάσει σε φάση έντονων αναταράξεων καθώς η υποχώρηση της ανάπτυξης στην Κίνα και η κάθετη πτώση στις τιμές του πετρελαίου οδηγούν σε χαμηλότερες εκτιμήσεις για την παγκόσμια οικονομία.

Ασφαλώς το τοπίο δεν έχει ξεκαθαρίσει ακόμα, καθώς λείπουν πολλά κομμάτια από το παζλ (όπως π.χ. η προσαρμογή της πολιτικής των μεγάλων κεντρικών τραπεζών), όμως είναι σαφές ότι οι «ήσυχες μέρες» είναι παρελθόν και ότι σ' αυτό το περιβάλλον οι προσπάθειες της ελληνικής κυβέρνησης για ανάταξη της οικονομίας θα αντιμετωπίσουν μεγαλύτερες δυσκολίες.

Είναι σαφές ότι ο διεθνής κλοιός που έχει δημιουργηθεί αλλάζει τα μέχρι τώρα δεδομένα, παρόλα αυτά δεν λείπουν και τα θετικά δεδομένα στις τελευταίες ημέρες. Από την μία πλευρά, η ομιλία του κ. Ντράγκι την Πέμπτη μετά την απόφαση για τα επιτόκια καθησύχασε τις βραχυχρόνιες ανησυχίες στις αγορές και άφησε και ανοικτό το ενδεχόμενο για το Μάρτιο να επιταχυνθεί η νομισματική χαλάρωση, με τις αγορές μετοχών να αντιδρούν άμεσα θετικά στα νέα.

Σε δεύτερο επίπεδο και στα εσωτερικά μέτωπα, η συνέντευξη του κ. Ντράγκι στο Νταβός, στο μέρος που αφορά την Ελλάδα, δημιούργησε πρωτίστως την εντύπωση ότι το θέμα της αξιολόγησης μπορεί να κλείσει με επιτυχία πιο γρήγορα από ότι προεξοφλεί η αγορά. Ταυτόχρονα, στο ζήτημα επαναφοράς του waiver, το ενδεχόμενο επαναφοράς του, αν η διαδικασία αξιολόγησης είναι πολύ κοντά στην τελική της φάση, θα αλλάξει εντελώς την εικόνα στη χρηματιστηριακή αγορά μέσω του τραπεζικού δείκτη.

Η τρίτη θετική παράμετρος είναι η αναβάθμιση – έκπληξη του οίκου Standard & Poor's στην μακροπρόθεσμη πιστοληπτική ικανότητας της χώρας κατά μία βαθμίδα σε "B-" από "CCC+", θέτοντας σταθερό outlook, εξηγώντας ότι η εγχώρια οικονομία αποδεικνύεται πιο ανθεκτική από τις εκτιμήσεις της. Παράλληλα, όπως και ο κ. Ντράγκι, εκτιμάει ότι μέχρι τα τέλη Μαρτίου, παρά τις διαφορές μεταξύ της Αθήνας και των δανειστών, αναμένεται να υλοποιηθούν οι όροι της αξιολόγησης, ανοίγοντας το δρόμο για ελάφρυνση χρέους.

Τέλος, στα θετικά μπορεί να προστεθεί και το βασικό σενάριο που υιοθετεί η Bank of America - Merrill Lynch, τόσο σε πολιτικό όσο και μακροοικονομικό επίπεδο, αφού σύμφωνα με το διεθνή οίκο οι συγκλίνουσες εκτιμήσεις των αναλυτών κάνουν λόγο για αύξηση των κερδών (των εισηγμένων εταιριών) κατά 13,7% στην Ελλάδα φέτος, όταν ο μέσος όρος για τις αναδυόμενες αγορές προσδιορίζεται στο 7,5%.

Που εστιάζουν οι αισιόδοξοι και οι απαισιόδοξοι για την Ελλάδα

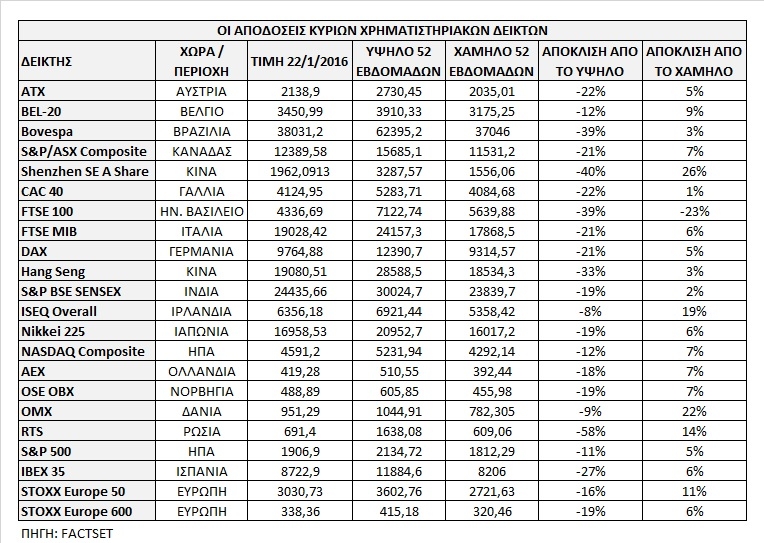

Η ελληνική αγορά εξακολουθεί να αποτελεί «ειδική περίπτωση», με την πτώση για τα blue chips να ξεπερνά το 19% από τις αρχές του χρόνου και το 31% στις νέο-ανακεφαλαιοποιημένες τραπεζικές αξίες. Το πολιτικό κλίμα που διαμορφώνεται, τα νέα δεδομένα για το αν η αξιολόγηση θα καθυστερήσει σημαντικά θέτοντας εν αμφιβόλω την ομαλή εκτέλεση του προγράμματος, συνεπικουρεί τη διάθεση για risk off στο εξωτερικό, επιβαρύνοντας το επενδυτικό κλίμα για τα ελληνικά περιουσιακά στοιχεία.

Η αύξηση στο country risk απεικονίζεται πλήρως στις τιμές των ελληνικών ομολόγων, όπου οι αποδόσεις στο 2ετές και 10ετές ομόλογο προσέγγισαν το 13,75% και το 10% αντίστοιχα, ενώ στο τέλος του προηγούμενου έτους οι αποδόσεις τους ήταν στα πέριξ του 7,5%-8%.

Από την άλλη βέβαια έχει παρατηρηθεί συχνά το φαινόμενο ορισμένα περιφερειακά χρηματιστήρια να ανεβαίνουν όταν οι μεγάλες αγορές υποχωρούν, ωστόσο, επί του παρόντος τουλάχιστον, στην περίπτωση της Ελλάδας δεν είναι ξεκάθαρό αν υπάρχουν οι καταλύτες για κάτι τέτοιο, αφού η αγορά είναι διχασμένη.

Αν και σε πρώτη φάση, οι επιδράσεις της Κίνας ευνοούν την πραγματική οικονομία (μείωση τιμών πετρελαίου και άλλων εμπορευμάτων, υποχώρηση ευρώ, πολύ χαμηλές πωλήσεις ελληνικών επιχειρήσεων στη συγκεκριμένη χώρα), οι διεθνείς αγορές εστιάζουν στα βασικά προβλήματα της χώρας. Και όσο η διαδικασία της θετικής αξιολόγησης της Ελλάδας από τους «θεσμούς» φαίνεται να μεταφέρεται χρονικά προς τον Απρίλιο ή και το Μάιο:

• ψαλιδίζονται οι προσδοκίες των αναλυτών για την πορεία του φετινού ΑΕΠ (πρόσφατα είχαμε και την πλέον δυσοίωνη πρόβλεψη από την ΕΥ)

• αυξάνονται όσοι φοβούνται τυχόν πολιτική αστάθεια στη χώρα - η ψήφιση του ασφαλιστικού και του αγροτικού δεν θα αποτελέσουν εύκολες υποθέσεις για την κυβερνητική πλειοψηφία, ιδίως όταν τα κόμματα της αντιπολίτευσης δεν δείχνουν διατεθειμένα να παράσχουν στήριξη, ή έστω συναίνεση στα δύσκολα μέτρα που θα προταθούν,

• αρχίζουν να ακούγονται φωνές (συμπεριλαμβανομένων και κυβερνητικών βουλευτών) που αφήνουν ανοιχτό το ενδεχόμενο να ξαναζήσουμε διαπραγματεύσεις τύπου «α΄ εξαμήνου του 2015», με ό,τι αυτό μπορεί να συνεπάγεται για την οικονομία και τις επιχειρήσεις.

Δεν λείπουν, άλλωστε, από την αρχή του χρόνου και οι εκτιμήσεις απαισιόδοξων αναλυτών που έχουν δώσει ως σημεία στήριξης για το Χ.Α. είτε το ελάχιστο σημείο που είχε πιάσει το 2012 (γύρω στις 475 μονάδες) ή μια συνολική κεφαλαιοποίηση του Χ.Α. που να αντιστοιχεί στο 10%-12% του ελληνικού ΑΕΠ, όσο δηλαδή ήταν ο συγκεκριμένος δείκτης στα χαμηλά του 2012.

Από την πλευρά της, η ελληνική κυβέρνηση προσπάθησε για ακόμη μια φορά (βλέπε συζητήσεις του πρωθυπουργού κ. Αλέξη Τσίπρα στο Νταβός) να περιορίσει τη σκληρότητα των απαιτούμενων μέτρων μέσα από μια «πολιτική συμφωνία» και τώρα απομένει να δούμε τα αποτελέσματα που θα φέρουν οι κυβερνητικές προσπάθειες.

Αντίθετα, βέβαια, υπάρχουν και όσοι πιστεύουν πως οι τρέχουσες δυσκολίες είναι προσωρινές, που η τοποθέτηση στα τρέχοντα επίπεδα αποτιμήσεων μπορεί –κάτω από προϋποθέσεις- να αποβεί ιδιαίτερα επικερδής. Σύμφωνα με τις εκτιμήσεις αυτές:

1. Το πρόβλημα της Κίνας δεν φαίνεται να είναι τόσο μεγάλο, καθώς πρόκειται για μια ελεγχόμενη οικονομία όπου οι αρχές παρενέβησαν σχετικά έγκαιρα.

2. Η τόσο μεγάλη πτώση του πετρελαίου δεν πρόκειται να διατηρηθεί επί μακρόν και ότι σήμερα ζούμε τις κατά καιρούς υπερβολές των αγορών, που εκδηλώνονται πότε προς τα πάνω και πότε (στην περίπτωσή μας) προς τα κάτω.

3. Ήδη η κυβέρνηση μέσα στον τελευταίους μήνες έχει δείξει στους δανειστές ότι προχωρά σε συγκεκριμένες κινήσεις προς την υλοποίηση της συμφωνίας, όπως π.χ. μέσα από τις ιδιωτικοποιήσεις των περιφερειακών αεροδρομίων και του ΟΛΠ.

4. Οι έως σήμερα έντονες και επίπονες προσπάθειες που έγιναν από την Ελλάδα και την Ε.Ε. για τη διατήρηση της ευρωζώνης των 19 χωρών, δεν πρόκειται να πάνε χαμένες για κάποιες διατάξεις του ασφαλιστικού. Εκτιμάται λοιπόν ότι στο τέλος της ημέρας, κάποια λύση θα βρεθεί.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα