Ευνοϊκό για τις ελληνικές μετοχές είναι το βασικό σενάριο που υιοθετεί η Bank of America τόσο σε πολιτικό όσο και μακροοικονομικό επίπεδο.Σύμφωνα με το διεθνή οίκο οι συγκλίνουσες εκτιμήσεις των αναλυτών κάνουν λόγο για αύξηση των κερδών (των εισηγμένων εταιριών) κατά 13,7% στην Ελλάδα φέτος, όταν ο μέσος όρος για τις αναδυόμενες αγορές προσδιορίζεται στο 7,5%.

Με βάση τον εκτιμώμενο δείκτη P/E (12m P/E) η αποτίμηση της Ελλάδας ευθυγραμμίζεται με εκείνη των αναδυόμενων αγορών (ΕΜ), τονίζει.

Ωστόσο σε όρους εκτιμώμενων (12m) δεικτών P/B, EV/EBITDA, EV/Sales η εγχώρια αγορά είναι φθηνότερη, συγκριτικά με τις αναδυόμενες αγορές.

Σύμφωνα με τις εκτιμήσεις μεταξύ των αναδυόμενων αγορών την υψηλότερη αύξηση των κερδών το 2016 θα καταγράψει η Αίγυπτος (54,7%), ακολουθούμενη από Ουγγαρία (38,2%) και Τουρκία (15,2%).

Πέραν των δεικτών αποτίμησης, στους οποίους η Ελλάδα υπερέχει σε σχέση με τις αναδυόμενες αγορές, μεγάλη σημασία δίνει ο αμερικανικός επενδυτικός οίκος στις θέσεις που έχουν τα διεθνή επενδυτικά κεφάλαια που επενδύουν σε αναδυόμενες αγορές.

Πέραν των δεικτών αποτίμησης, στους οποίους η Ελλάδα υπερέχει σε σχέση με τις αναδυόμενες αγορές, μεγάλη σημασία δίνει ο αμερικανικός επενδυτικός οίκος στις θέσεις που έχουν τα διεθνή επενδυτικά κεφάλαια που επενδύουν σε αναδυόμενες αγορές.

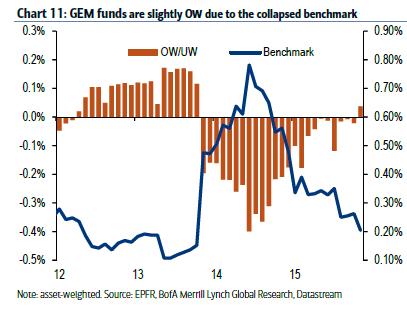

Σύμφωνα με την BofA-ML, τα τεχνικά χαρακτηριστικά της αγοράς σε όρους συμμετοχής των παγκόσμιων επενδυτικών κεφαλαίων των αναδυόμενων αγορών (Global Emerging Markets Funds - GEM Funds), είναι ευνοϊκά, αφού η συμμετοχή τους είναι σε πολύ χαμηλά επίπεδα.

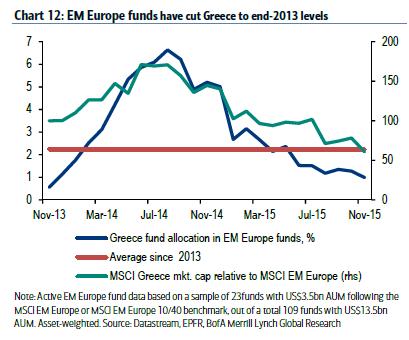

Tα GEM Funds είναι μόλις οριακά overweight στην Ελλάδα, ενώ πιο ειδικά τα αναδυόμενα επενδυτικά κεφάλαια που τοποθετούνται στην Αναδυόμενη Ευρώπη έχουν τις θέσεις μειώσει τις θέσεις τους στην Ελλάδα στο ναδίρ από το 2013

Οι αναλυτές της BofA αναφέρουν ότι οι αγορές σε ΗΠΑ και Ευρώπη έχουν υποαποδόσει και προβλέπουν ανάκαμψη προς το τέλος του τρέχοντος έτους. Ωστόσο θέτουν ως απαραίτητη προϋπόθεση να μην υπάρξει μια διεθνής ύφεση.

H Βank of America τονίζει πώς το κλείσιμο των εκκρεμοτήτων θα επιτρέψει την ολοκλήρωση της πρώτης αξιολόγησης ως το Μάρτιο, δεδομένο που θα δημιουργήσει τις προοπτικές για μια άρση των κεφαλαιακών ελέγχων.

Με βάση αυτό το σενάριο η συζήτηση για το χρέος μπορεί να ξεκινήσει τον Απρίλιο. Αν και δεν αναμένει ένα κούρεμα του ελληνικού χρέους, παρά μόνο παράταση των ωριμάνσεων, τονίζει ότι η επίδραση στην αγορά θα είναι θετική. Η «ανακούφιση» χρέους αλλά και η ολοκλήρωση της δεύτερης αξιολόγησης θα επιτρέψει στην Ελλάδα να συμμετάσχει στο QE της ΕΚΤ, αναφέρει ο διεθνής οίκος.

Με βάση αυτό το σενάριο η συζήτηση για το χρέος μπορεί να ξεκινήσει τον Απρίλιο. Αν και δεν αναμένει ένα κούρεμα του ελληνικού χρέους, παρά μόνο παράταση των ωριμάνσεων, τονίζει ότι η επίδραση στην αγορά θα είναι θετική. Η «ανακούφιση» χρέους αλλά και η ολοκλήρωση της δεύτερης αξιολόγησης θα επιτρέψει στην Ελλάδα να συμμετάσχει στο QE της ΕΚΤ, αναφέρει ο διεθνής οίκος.

Σε αυτή την περίπτωση, οι φόβοι για Grexit θα μειωθούν δραστικά, τα κόστη δανεισμού θα υποχωρήσουν και η χώρα θα αποκτήσει ξανά πρόσβαση στις αγορές ακόμα και πριν την έλευση του 2017.

Η Bank of America «αναγνωρίζει» ότι το πολιτικό ρίσκο παραμένει υψηλό. Για την επιτυχημένη ολοκλήρωση της πρώτης αξιολόγησης η Αθήνα θα πρέπει να προχωρήσει το ασφαλιστικό, τις αλλαγές στη φορολόγηση των αγροτών, αλλά και να έλθει σε συμφωνία με τους πιστωτές για το πώς θα επιτευχθούν οι δημοσιονομικοί στόχοι του 2016-2017. Κόμματα της αντιπολίτευσης ψήφισαν υπέρ των μεταρρυθμίσεων αλλά τώρα είναι αντίθετα, σημειώνει

Εκτιμά πως αν δεν προχωρήσουν οι μεταρρυθμίσεις τότε ή θα υπάρξει μια άλλη συγκυβέρνηση ή θα πραγματοποιηθούν εκλογές.

Στην περίπτωση των εκλογών η νέα κυβέρνηση θα προχωρήσει τις μεταρρυθμίσεις. Ωστόσο οι καθυστερήσεις ενδέχεται να κοστίσουν στην Ελλάδα τη συμμετοχή στο QE.

O διεθνής οίκος βλέπει ύφεση 1,6% φέτος, με την κατανάλωση να υποχωρεί κατά 2,8%. Παράλληλα ο πληθωρισμός θα τρέξει με ρυθμό 0,3%, έναντι πρόβλεψης για αποπληθωρισμό 1,7 το 2015.

Η BofA βλέπει ύφεση για το πρώτο εξάμηνο στην Ελλάδα καθώς η κατανάλωση θα παραμείνει υπό πίεση και οι επενδύσεις θα μειωθούν. Ωστόσο αν δεν υπάρξει ένα πολιτικό σοκ αναμένει επιστροφή σε ήπιους ρυθμούς ανάπτυξης κατά το δεύτερο εξάμηνο. Σημειώνεται πώς για το 2015 η Bank Of America προβλέπει ύφεση 0,5%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς