Περιθώρια ανοδικής κίνησης και για τις τέσσερις ελληνικές συστημικές τράπεζες «βλέπει» η Credit Suisse σε έκθεσή της στην οποία επαναδιατυπώνει τις συστάσεις και τις τιμές-στόχους για τις τέσσερις μετοχές.

Ωστόσο, ο οίκος σημειώνει ότι υπάρχουν ρίσκα τόσο στο μακροοικονομικό όσο και στο πολιτικό μέτωπο, αλλά και όσον αφορά στην ικανότητα των τραπεζών να αναδιαρθρώσουν τα «κόκκινα» δάνεια.

Ο οίκος διατηρεί σύσταση outperform για την Alpha Bank και την Εθνική, με τιμές-στόχους στα 2,93 και 0,41 ευρώ αντίστοιχα. Ως εκ τούτου, βλέπει περιθώριο ανόδου 54% για την Εθνική και 42% για την Alpha.

Επίσης, διατηρεί σύσταση "neutral" για την Πειραιώς, με στόχο το 0,28 ευρώ (περιθώριο 34%) και underperform για τη Eurobank, με στόχο το 1,06 ευρώ (περιθώριο 14%).

Η κερδοφορία περνά από το «ξεκαθάρισμα» των NPLs

Οπως επισημαίνει ο οίκος, ενώ αναμένεται βραχυπρόθεσμη «ανάσα» για τις τράπεζες από τη βελτίωση στο καθαρό επιτοκιακό περιθώριο λόγω χαμηλότερου κόστους χρηματοδότησης, το «κλειδί» για επιστροφή στην ομαλοποίηση των κερδών είναι η διαχείριση των μη εξυπηρετούμενων δανείων. Το στοιχείο που θα διαφοροποιήσει τη μια τράπεζα από την άλλη θα είναι η ικανότητά τους στο «ξεκαθάρισμα» διαχείρισης των NPLs.

Οπως επισημαίνει ο οίκος, ενώ αναμένεται βραχυπρόθεσμη «ανάσα» για τις τράπεζες από τη βελτίωση στο καθαρό επιτοκιακό περιθώριο λόγω χαμηλότερου κόστους χρηματοδότησης, το «κλειδί» για επιστροφή στην ομαλοποίηση των κερδών είναι η διαχείριση των μη εξυπηρετούμενων δανείων. Το στοιχείο που θα διαφοροποιήσει τη μια τράπεζα από την άλλη θα είναι η ικανότητά τους στο «ξεκαθάρισμα» διαχείρισης των NPLs.

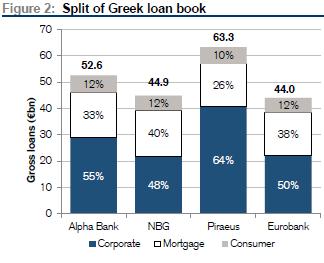

Σε γενικές γραμμές, η Credit Suisse σημειώνει ότι προτιμά τις τράπεζες με «βαρύτερα» χαρτοφυλάκια εταιρικών δανείων (Alpha και Πειραιώς) καθώς αναμένει πιο άμεση διαδικασία αναδιάρθρωσης. Εκτιμά ότι η εικόνα στο μέτωπο των στεγαστικών δανείων αναμένεται να εξαρτηθεί και από τη βελτίωση της αγοράς εργασίας.

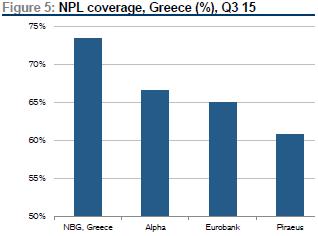

Ωστόσο, ο οίκος υπογραμμίζει ότι οι χαμηλότεροι δείκτες κάλυψης της Πειραιώς (στο 44% έναντι 49-53% των υπολοίπων) την αφήνει περισσότερο εκτεθειμένη σε μια ενδεχόμενη περαιτέρω επιδείνωση της πιστωτικής ποιότητας και, δεδομένης της τρέχουσας αβεβαιότητας, αυτό αναμένεται να επιβαρύνει την απόδοση της μετοχής.

Τα κεφάλαια κάνουν τη διαφορά για ΕΤΕ

Ενώ η Εθνική Τράπεζα έχει μεγάλο χαρτοφυλάκιο στεγαστικών δανείων, κάτι που υποδηλώνει βραδύτερη διαδικασία αναδιάρθρωσης, η Credit Suisse εκτιμά ότι έχει αρκετά ισχυρή κεφαλαιακή βάση και υψηλό δείκτη κάλυψης, ώστε να «καθαρίσει» το δανειακό της χαρτοφυλάκιο μέσω διαγραφών. Ο οίκος εκτιμά ότι ο δείκτης CET 1 της τράπεζας διαμορφώνεται στο 19,3% εξαιρουμένων των CoCos και των εσόδων από την πώληση της Finansbank.

Ενώ η Εθνική Τράπεζα έχει μεγάλο χαρτοφυλάκιο στεγαστικών δανείων, κάτι που υποδηλώνει βραδύτερη διαδικασία αναδιάρθρωσης, η Credit Suisse εκτιμά ότι έχει αρκετά ισχυρή κεφαλαιακή βάση και υψηλό δείκτη κάλυψης, ώστε να «καθαρίσει» το δανειακό της χαρτοφυλάκιο μέσω διαγραφών. Ο οίκος εκτιμά ότι ο δείκτης CET 1 της τράπεζας διαμορφώνεται στο 19,3% εξαιρουμένων των CoCos και των εσόδων από την πώληση της Finansbank.

Με τον υψηλότερο δείκτη κάλυψης μη εξυπηρετούμενων δανείων στο 73%, η Εθνική είναι καλύτερα προστατευμένη έναντι των υπόλοιπων τραπεζών, εάν επιδεινωθεί η ποιότητα πιστώσεων περισσότερο των εκτιμήσεων.

Πιο ευάλωτη η Eurobank

Ο οίκος εκτιμά ότι τα κεφάλαια της τράπεζας δεν είναι τόσο ισχυρά (με τον δείκτη CET 1 στο 13,4% εξαιρουμένων των προνομιούχων), ώστε να διενεργήσει άμεσα το «ξεκαθάρισμα» των NPLs, οπότε το κόστος ρίσκου αναμένεται να διατηρηθεί σε υψηλότερα επίπεδα για μεγαλύτερο διάστημα.

Επίσης, σημειώνει ότι το μεγαλύτερο μέρος του δείκτη βασικών εποπτικών κεφαλαίων αποτελείται από στοιχεία αναβαλλόμενων φορολογικών απαιτήσεων.

Ο καταλύτης

Η Credit Suisse υπογραμμίζει ότι η ειδησεογραφία γύρω από τη σταθερότητα των σχέσεων Αθήνας με τους θεσμούς θα αποτελέσει βραχυπρόθεσμο «οδηγό» για τις μετοχές. Μια επαναφορά του waiver για την αποδοχή ελληνικών τίτλων έναντι ρευστότητας από την ΕΚΤ αναμένεται να αποτελέσει καταλύτη.

Επίσης, οι ξεκάθαρες ενδείξεις προόδου στην εκκαθάριση των NPLs αναμένεται να οδηγήσει σε επαναξιολόγηση των ελληνικών τραπεζικών μετοχών.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα