Οι αντιξοότητες παραμένουν αλλά τα ορόσημα που ακολουθούν, παρέχουν θετικό momentum στις τραπεζικές μετοχές, σύμφωνα με την Axia Research. Oι ανακεφαλαιοποιήσεις σηματοδοτούν ένα σημαντικό βήμα προς την αποκατάσταση της εμπιστοσύνης στο τραπεζικό σύστημα και στην ελληνική οικονομία.

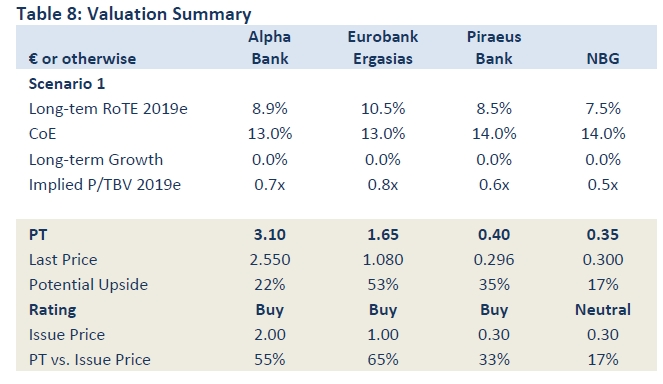

Οι συστάσεις που προτείνει για τις Alpha Bank και Eurobank, οι οποίες αποτελούν τα top picks του κλάδου, είναι buy με τιμές-στόχους τα 3,10 ευρώ και το 1,65 ευρώ, αντίστοιχα. Για την Τράπεζα Πειραιώς, η σύσταση επίσης είναι buy με τιμή-στόχο το 0,40 ευρώ ενώ για την ΕΤΕ η σύσταση είναι ουδέτερη με τιμή-στόχο το 0,35 ευρώ.

Το ελληνικό τραπεζικό σύστημα αναμένεται να εμφανίσει περαιτέρω σημάδια σταθεροποίησης στο μεσοπρόθεσμο διάστημα δεδομένου:

(i) της ενίσχυσης των κεφαλαίων, (ii) της εφαρμογής των αναθεωρημένων σχεδίων αναδιάρθρωσης, (iii) τις πωλήσεις των NPL, (iv) τις βελτιώσεις στα μακροοικονομικά δεδομένα, (v) την επαναφορά του waiver από την ΕΚΤ στα ελληνικά ομόλογα, (vi) την ολοκλήρωση της αναθεώρησης του προγράμματος στο 1ο τρίμηνο του 2016, (vii) τη δυνατότητα της χώρας να εισέλθει στο πρόγραμμα της ποσοτικής χαλάρωσης της ΕΚΤ και, τέλος, (viii) τη μείωση των περιορισμών ελέγχου κεφαλαίων, με την επιστροφή της εμπιστοσύνης.

Η Axia Research ξεχωρίζει την Alpha Bank και τη Eurobank ως προτιμητέες επιλογές της με συστάσεις αγοράς, ενώ με σύσταση αγοράς τοποθετείται και για την Τράπεζα Πειραιώς.

Η Alpha Bank και η Eurobank κάλυψαν τις ελλείψεις κεφαλαίου αποκλειστικά με ιδιωτικά μέσα και οι δύο τράπεζες παρέχουν ελκυστικές αποτιμήσεις με αυξημένα επίπεδα κεφαλαίου. Η Τράπεζα Πειραιώς και η ΕΤΕ καλύψαν το βασικό σενάριο και σε μεγάλο βαθμό στηρίχθηκαν από το ΤΧΣ, με την ΕΤΕ να αναμένεται να συρρικνώσει τις διεθνείς δραστηριότητες της.

Η ΕΤΕ επίσης έκανε εφαρμογή του burden sharing και αναμένεται να προχωρήσει γρήγορα με την πώληση της Finansbank, η οποία θα παρέχει την απαραίτητη ευελιξία στην τράπεζα να αποπληρώσει γρήγορα τα μετατρέψιμα ομόλογα Cocos που έλαβε.

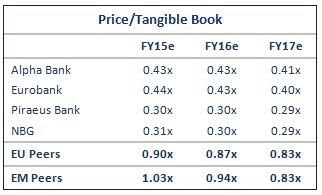

Οι πρόσφατες αυξήσεις κεφαλαίου πραγματοποιήθηκαν σε χαμηλούς δείκτες όσο 0,3 Χ 0,3 φορές τα pro-forma ενσώματα ίδια κεφάλαια TBV, γεγονός που οδήγησε σε σημαντικό dilution των υφιστάμενων μετόχων (δηλαδή των ιδιωτικών και του ΤΧΣ). Οι ελληνικές τράπεζες είναι διαπραγματεύσιμές με σημαντικά discount έναντι του δείκτη των τραπεζών Stoxx Europe 600 Banks.

Κατά συνέπεια, οι τιμές-στόχοι που θέτει η AXIA Research υποδηλώνουν περιθώρια ανόδου από 17%-53%, ανάποδα σε σχέση με τις τρέχουσες τιμές, ενώ οι καθοδικοί κίνδυνοι που μπορούν να επηρεάσουν τις τιμές-στόχους περιλαμβάνουν τους πολιτικούς κινδύνους, αν και μειώθηκαν μετά τις πρόσφατες πρόωρες εκλογές, η επιδείνωση της ποιότητας του ενεργητικού και οι ρυθμιστικές εξελίξεις όσον αφορά στο μέτωπο του DTC.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς