Στις ελκυστικές αποτιμήσεις των ελληνικών τραπεζών μετά και την ολοκλήρωση της ανακεφαλαιοποίησης επικεντρώνεται η Goldman Sachs σε έκθεσή της για τον κλάδο, στην οποία αναβαθμίζει τη σύσταση για τη μετοχή της Alpha Bank σε buy.

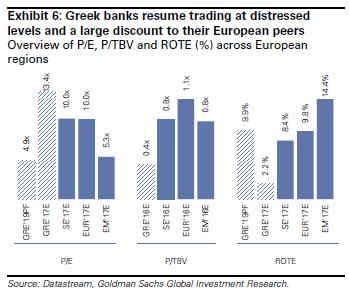

Ο οίκος υπογραμμίζει ότι οι νέες μετοχές αποτιμήθηκαν στις 0,3-0,4 της λογιστικής τους αξίας (TBV), ενώ με βάση την αποτίμησή τους, οι ελληνικές τράπεζες συμπεριλαμβάνονται μεταξύ των φθηνότερων ευρωπαϊκών τραπεζών και με discount άνω του 50% σε σχέση με τις τράπεζες του ευρωπαϊκού νότου.

Ειδικότερα, ο οίκος θέτει τιμή-στόχο για την Alpha στα 3,3 ευρώ, προβλέποντας άνοδο 64% τους επόμενους 12 μήνες, στόχο στo 0,45 ευρώ για την Πειραιώς (neutral) και στo 1,45 ευρώ για τη Eurobank (ανοδικό περιθώριο 56%, neutral).

Ειδικότερα, ο οίκος θέτει τιμή-στόχο για την Alpha στα 3,3 ευρώ, προβλέποντας άνοδο 64% τους επόμενους 12 μήνες, στόχο στo 0,45 ευρώ για την Πειραιώς (neutral) και στo 1,45 ευρώ για τη Eurobank (ανοδικό περιθώριο 56%, neutral).

H GS υπογραμμίζει ότι οι ελληνικές τράπεζες ολοκλήρωσαν επιτυχημένα τις ανακεφαλαιοποιήσεις τους, καλύπτοντας τα κεφαλαιακά κενά. Το ποσοστό ελέγχου από τον ιδιωτικό τομέα αυξήθηκε στο 62% έως 98% στις τράπεζες. Ωστόσο, η χρήση νέων κεφαλαίων από τοn δημόσιο τομέα στις Πειραιώς και Εθνική υποδηλώνει αυξημένη κρατική εμπλοκή και πυροδοτεί περαιτέρω απομόχλευση των ισολογισμών τους, τονίζει.

Τα ισχυρά κεφάλαια που άντλησαν οι τράπεζες αποτελούν «μαξιλάρι» έναντι του ρίσκου επιδείνωσης της ποιότητας ενεργητικού και της εξάρτησης από τις αναβαλλόμενες φορολογικές απαιτήσεις.

Με βάση τις εκτιμήσεις τoυ οίκου, οι ανακεφαλαιοποιήσεις αυξάνουν τον κεφαλαιακό δείκτη CET1 κατά 4,9 ποσοστιαίες μονάδες, στο 15,2% με βάση τα προκαταρκτικά στοιχεία για το τρίτο τρίμηνο του 2015. Παρά το «ξεκαθάρισμα» στους ισολογισμούς, η GS προβλέπει δείκτη μεγαλύτερο του 16% στην τριετία 2016-2018, με βάση τις πρόσθετες ενέργειες κεφαλαιακής ενίσχυσης και απομόχλευσης του ενεργητικού.

Με βάση τις εκτιμήσεις τoυ οίκου, οι ανακεφαλαιοποιήσεις αυξάνουν τον κεφαλαιακό δείκτη CET1 κατά 4,9 ποσοστιαίες μονάδες, στο 15,2% με βάση τα προκαταρκτικά στοιχεία για το τρίτο τρίμηνο του 2015. Παρά το «ξεκαθάρισμα» στους ισολογισμούς, η GS προβλέπει δείκτη μεγαλύτερο του 16% στην τριετία 2016-2018, με βάση τις πρόσθετες ενέργειες κεφαλαιακής ενίσχυσης και απομόχλευσης του ενεργητικού.

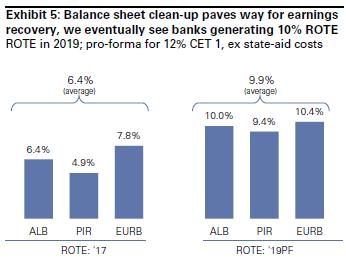

Η Goldman Sachs εκτιμά ότι οι ελληνικές τράπεζες θα καταγράψουν οριακά κέρδη το 2017. Ωστόσο, μεσοπρόθεσμα, εκτιμά ότι ο κλάδος θα είναι σε θέση να προσφέρει πιο ελκυστικές αποδόσεις.

Προβλέπει ότι ο κλάδος θα εμφανίσει το 2019 απόδοση ιδίων ενσώματων κεφαλαίων 6-8% σε ανακοινώσιμη βάση που μπορεί να κινείται ως και το 9-10% (undelying) το 2019, κινούμενες κοντά στον ευρωπαϊκό μέσο όρο.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία