Η ελληνική αγορά έχει ανακάμψει από το χαμηλό έτους της (+18% τις τελευταίες δύο εβδομάδες) μετά την ειδησεογραφία που φέρει την κυβέρνηση να είναι έτοιμη να υπογράψει συμφωνία με τους πιστωτές της. Μια νέα συμφωνία είναι απαραίτητη προκειμένου η Ελλάδα να αποφύγει την άτακτη χρεοκοπία και την τεράστια κρίση λιτότητας τόσο για το κράτος όσο και για το τραπεζικό σύστημα.

Η Wood εκτιμά πως η στροφή προς τον ρεαλισμό από τη νέα κυβέρνηση -εάν επιβεβαιωθεί- θα είναι πολύ θετική εξέλιξη. Αν και εξακολουθούν να υφίστανται σημαντικές δυσκολίες στη συνέχεια, ακόμα και αν υπάρξει συμφωνία, η Wood θεωρεί πως η ελαχιστοποίηση των σεναρίων για Grexit δικαιολογούν την επαναξιολόγηση για το Χρηματιστήριο Αθηνών. Κατά την εκτίμηση της χρηματιστηριακής, ο καλύτερος τρόπος για να παίξουν οι επενδυτές αυτή τη βραχυπρόθεσμη κυκλική άνοδο είναι οι τράπεζες. Ωστόσο, όλες οι ελληνικές μετοχές θα επωφεληθούν από την κατακόρυφη πτώση στο κόστος των ιδίων κεφαλαίων καθώς θα αρχίσουν σταδιακά να ομαλοποιούνται οι αποδόσεις των ομολόγων.

Η οδύσσεια της διαπραγμάτευσης οδεύει προς το τέλος της: Σύμφωνα με τα δημοσιεύματα στον Τύπο, η κυβέρνηση είναι έτοιμη να λάβει νέα μέτρα λιτότητας (κυρίως από το φορολογικό μέτωπο) προκειμένου να διασφαλίσει ένα αξιοπρεπές πρωτογενές πλεόνασμα για το 2015 και να ξεκλειδώσει την τελευταία δόση των 7,2 δισ. από το προηγούμενο μνημόνιο. Επιπλέον, φαίνεται να είναι πρόθυμη να κάνει στροφή σε ό,τι αφορά τις ιδιωτικοποιήσεις και τις περισσότερες προεκλογικές της υποσχέσεις.

Ο χρόνος της συμφωνίας δεν είναι ακόμα ξεκάθαρος (θα μπορούσε να είναι μέσα στις επόμενες δύο εβδομάδες), ωστόσο το τελικό deadline είναι στο τέλος Ιουνίου, οπότε λήγει η τρέχουσα παράταση και κλιμακώνονται οι αποπληρωμές τίτλων του Ιουλίου - Αυγούστου.

Δυσκολίες εν όψει, ακόμα και αν υπογραφεί συμφωνία: Η νέα συμφωνία θα πρέπει να περάσει από τη βουλή και η στήριξη από την ακροαριστερά του ΣΥΡΙΖΑ παραμένει αβέβαιη. Αυτό θα μπορούσε να ξαναφέρει στην επιφάνεια σενάρια για δημοψήφισμα ή εκλογές. Επιπλέον, ιδιαίτερα υψηλό είναι και το ρίσκο εφαρμογής. Η κυβέρνηση θα πρέπει να εφαρμόσει μια μεταρρυθμιστική ατζέντα (π.χ. ιδιωτικοποιήσεις) που δεν πολυυποστηρίζει. Αυτό θα μπορούσε να οδηγήσει σε καθυστερήσεις και σε περαιτέρω εντάσεις με τους πιστωτές της χώρας.

Αποτίμηση ζημιάς: Η πολιτική αναταραχή και η επαναδιαπραγμάτευση της διάσωσης έχουν ασκήσει τεράστια πίεση στην ελληνική οικονομία. Οι εκτιμήσεις για το φετινό ΑΕΠ έχουν ήδη μειωθεί από την Κομισιόν στο 0,5% από 2,5% προηγουμένως. Η επίπτωση στις τράπεζες θα είναι πιο σοβαρή καθώς ο σχηματισμός νέων μη εξυπηρετούμενων δανείων αυξάνεται και οι προβλέψεις πιθανότατα θα παραμείνουν αυξημένες φέτος. Έτσι, θα είναι δύσκολο το 2015 να είναι κερδοφόρο. Όμως, αν υπάρξει συμφωνία, το β' εξάμηνο μπορεί να φανούν σημάδια σταθεροποίησης στη ρευστότητα, στα καθαρά επιτοκιακά περιθώρια και στις νέες καθυστερούμενες οφειλές. Αυτό θα ανοίξει τον δρόμο για ένα πιο αισιόδοξο 2016.

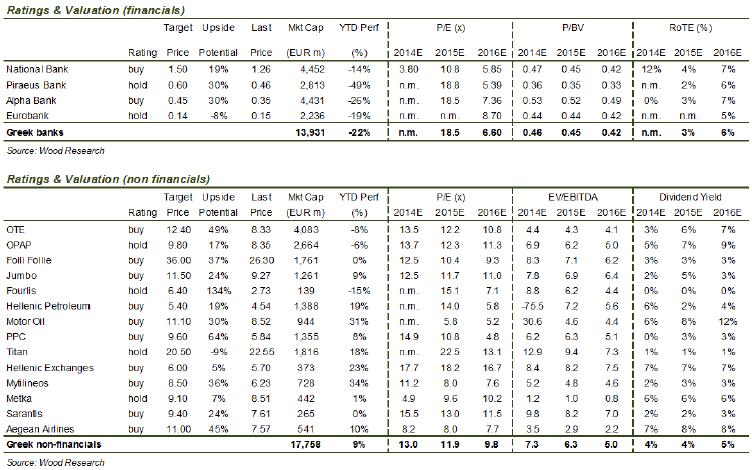

«Πώς θα τοποθετούμασταν στην αγορά αυτή; Κατά την εκτίμησή μας, ο καλύτερος τρόπος για να παίξουμε τη βραχυπρόθεσμη κυκλική άνοδο είναι οι τράπεζες. Αφού υπάρξει συμφωνία, οι τράπεζες θα μπορούσαν να κινηθούν προς μια πιο ομαλοποιημένη αποτίμηση. Θεωρούμε ότι ένα P/TBV στο 0,7-0,8x (ίσως λίγο υψηλότερα για την ΕΤΕ και την Alpha λόγω της Finansbank και της ισχυρότερης κεφαλαιοποίησης αντίστοιχα) δεν θα ήταν παράλογο εάν έχουν φύγει από το τραπέζι τα ενδεχόμενα χρεοκοπίας και Grexit. Ωστόσο, θεωρούμε ότι είναι δύσκολο ένα μακροπρόθεσμο re-rating πάνω από τη λογιστική αξία, λόγω της αβεβαιότητας αναφορικά με τα νούμερα του 2015 και των ανησυχιών για τα κεφάλαια και την εξάρτηση από τον αναβαλλόμενο φόρο (Deferred Tax Credits)», καταλήγει η Wood.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία