Η Ελλάδα και η Βραζιλία αποτελούν συνώνυμα της δυσλειτουργικής οικονομίας. Γιατί τότε οι επενδυτές θεωρούν πως η Ελλάδα γίνεται ένα αξιοσέβαστο «στοίχημα», ενώ η Βραζιλία παραμένει ένα «χάλια» στοίχημα; Μια μερική απάντηση σε αυτό, είναι το ευρώ. η Ελλάδα, μέλος της Ευρωπαϊκής Νομισματικής Ένωσης, λειτουργεί με ένα στέρεο (αν και ατελές) νόμισμα. Η Βραζιλία πάλι, όχι.

Για τους ομολογιούχους, αυτό είναι μεγάλη υπόθεση. Τα ελληνικά κρατικά ομόλογα απέδωσαν 336% από τον Μάιο του 2012, ενώ τα αντίστοιχα βραζιλιάνικα αυξήθηκαν κατά 24% -μετρημένα σε τοπικά νομίσματα- σύμφωνα με τον δείκτη της Bank of America Merrill Lynch. Το βραζιλιάνικο ρεάλ έχει υποτιμηθεί κατά 14% φέτος έναντι του δολαρίου, με αποτέλεσμα να εμφανίζει τις χειρότερες επιδόσεις μεταξύ των 31 νομισμάτων με τη μεγαλύτερη εμπορευσιμότητα.

Ο σκεπτικισμός των επενδυτών έχει επίσης κάνει το real το λιγότερο προβλέψιμο νόμισμα του κόσμου. Η υποδηλούμενη αστάθειά του, που αποτελεί μέτρο των «στοιχημάτων» που βάζουν οι traders ως προς το κατά πόσο η αξία του θα αλλάξει από μέρα σε μέρα, εκτινάχθηκε κατά περισσότερο από οποιοδήποτε άλλο νόμισμα φέτος.

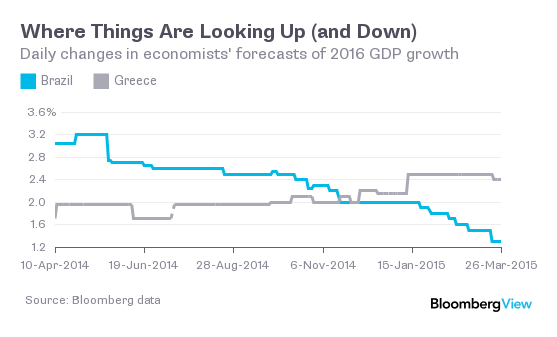

Παρόμοια εικόνα δείχνουν και κρίσιμης σημασίας οικονομικά δεδομένα. Το ΑΕΠ της Ελλάδας κινείται ανοδικά: το 2014 αυξήθηκε κατά 0,75%, και αναμένεται να αυξηθεί κατά 1,5% και 2,4% φέτος και του χρόνου, σύμφωνα με οικονομολόγους που συμμετείχαν σε δημοσκόπηση του Bloomberg.

Αντιθέτως, το πραγματικό ΑΕΠ της Βραζιλίας υποχώρησε ή αυξήθηκε οριακά πέρυσι, ενώ είναι πιθανό να υποχωρήσει κατά 0,5% φέτος, προτού ανακάμψει κατά 1,3% το 2016.

Ο πληθωρισμός έχει εξαφανιστεί στην Ελλάδα. οι τιμές υποχώρησαν με ρυθμό 1,38% στα τέλη του 2014 και αναμένεται να κυμανθούν μεταξύ αποπληθωρισμού και οριακού πληθωρισμού τα επόμενα δυο χρόνια. Αντιθέτως, η Βραζιλία συνεχώς χάνει τη μάχη κατά του πληθωρισμού, ο οποίος αναμένεται να αυξηθεί στο 7,5% από 6,33% φέτος, σύμφωνα με τα στοιχεία του Bloomberg.

Και οι δυο χώρες έχουν αυξανόμενα επιτόκια, όμως η αγορά περιμένει πως τα ελληνικά επιτόκια θα μειωθούν.

Αυτό φαίνεται από τις οικονομικές προβλέψεις για χαμηλότερα επιτόκια όταν βρεθεί τρόπος ώστε να αποτραπεί χρεοκοπία της Ελλάδας. Μια χρεοκοπία θα ανάγκαζε την Ελλάδα να βγει από το ευρώ, όμως οι χρηματαγορές δεν περιμένουν να γίνει κάτι τέτοιο, διότι το αποτέλεσμα θα ήταν πολίτες σε ένδεια λόγω του ντόμινο των πτωχεύσεων.

Η ελληνική οικονομία αναδύεται επίσης από μια σοβαρή ύφεση, κάτι που είναι καλό για τους ελληνικούς τίτλους, και που έρχεται σε αντίθεση με τις προοπτικές της Βραζιλίας. Έτσι, ενώ η Βραζιλία πηγαίνει χειρότερα, η Ελλάδα κάνει ράλι όταν υποχωρεί το ρίσκο της χρεοκοπίας.

Η ιστορία των δυο οικονομιών δείχνει ότι η Ελλάδα κερδίζει από την Ευρωπαϊκή Ένωση ενώ η Βραζιλία υποφέρει από την μοναξιά της: η Ελλάδα πληρώνει το μηδαμινό επιτόκιο 0,05% της ΕΚΤ ενώ το επιτόκιο που πληρώνει η Τράπεζα της Βραζιλίας για τις καταθέσεις σε ρεάλ είναι 13,20%. Στην αγορά του μακροπρόθεσμου χρέους, τα 10ετή ομόλογα έχουν επιτόκιο 11,83%, ποσοστό χαμηλότερο από το 12,87% που είναι το yield για το χρέος της Βραζιλίας σε ρεάλ.

Ακόμα και με αυξημένο άγχος αναφορικά με το μέλλον της Ελλάδας στην ευρωζώνη, η εκροή εταιρικών καταθέσεων από τις ελληνικές τράπεζες είναι ελάχιστη σε σχέση με το 2012. Όταν ο ΣΥΡΙΖΑ ανήλθε στην εξουσία τον Ιανουάριο, υποσχόμενος να αρνηθεί χρέος περίπου 320 δισ. ευρώ, οι ξένες καταθέσεις μειώθηκαν κατά 13,3% τον μήνα εκείνο σε σύγκριση με την αντίστοιχη περυσινή περίοδο. Ο πρωθυπουργός Αλέξης Τσίπρας έχει έκτοτε αποκλιμακώσει τις απαιτήσεις της κυβέρνησής του. Στο αποκορύφωμα της κρίσης του ευρώ, πριν από τρία χρόνια, η φυγή εταιρικών κεφαλαίων ανήλθε συνολικά στο 30% την αντίστοιχη περίοδο.

Οι μετοχές των ελληνικών εταιρειών τα πάνε σχετικά καλά. Δεν ισχύει το ίδιο και για τις αντίστοιχες βραζιλιάνικες. Πάνω από τα δυο τρίτα των μετοχών στον δείκτη Bovespa διαπραγματεύονται χαμηλότερα των αντίστοιχων εταιρειών παγκοσμίως, σε επίπεδο μελλοντικού PE. Αντιθέτως, περισσότερες από τις μισές εταιρείες στον Γενικό Δείκτη της Αθήνας εξακολουθούν να αποτιμώνται υψηλότερα απ' όσο παγκόσμιοι ανταγωνιστές τους.

Αν και η Ελλάδα έχει το πλεονέκτημα της σταθερότητας που της εγγυάται η συμμετοχή της στην Ευρωπαϊκή Ένωση, η Βραζιλία δεν έχει κάποιο παρόμοιο οικονομικό θεμέλιο. Η Βραζιλία διολισθαίνει στην ύφεση, επιβαρυνόμενη από την ξηρασία, τον πληθωρισμό, τα ελλείμματα και την πολιτική αστάθεια. Για μια χώρα που παράγει άνω του 75% της ηλεκτρικής ενέργειάς της από το νερό, το διπλό χτύπημα των υψηλών επιτοκίων και της αποδυνάμωσης του νομίσματος σε περίοδο ύφεσης θα έκανε οποιονδήποτε επενδυτή επιφυλακτικό, καθώς έρχεται αντιμέτωπος με τον κίνδυνο να συνεχίσουν να αυξάνονται τα επιτόκια ενώ υποτιμάται το νόμισμα.

Η Βραζιλία είναι μόνη της. Η Ελλάδα όμως δεν είναι.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα