Παρότι το έκτακτο Eurogroup δεν έκρυβε θετικές εκπλήξεις για τη συμφωνία Ελλάδας και Ευρωπαίων εταίρων, οι αγορές μετοχών και ομολόγων προεξοφλούν ότι το αργότερο στο τακτικό Eurogroup τη Δευτέρα 16 Φεβρουαρίου οι δύο πλευρές μάλλον θα έρθουν σε μια καταρχήν συμφωνία.

Ακόμα και αν το θετικό σενάριο τελικά επικρατήσει, οι συνθήκες ακραίας μεταβλητότητας στις ελληνικές μετοχές δεν προβλέπεται να μειωθούν, αφού θα υπάρξουν ακόμα πολλά μέτωπα και ζητήματα που θα πρέπει να διαχειριστεί η νέα κυβέρνηση, τα οποία θα εξακολουθήσουν να επηρεάζουν την αβεβαιότητα στην αγορά.

Η απόφαση της ΕΚΤ να αυξήσει το όριο χρήσης του ELA από τις ελληνικές τράπεζες κατά 5,5 δισ. ευρώ εγκρίνοντας το ελληνικό αίτημα για χρήση του ELA έδωσε περαιτέρω ώθηση στη συνεδρίαση της 11ης/2, η ανάγνωσή του είναι αμφίσημη.

H Eurobank εξακολουθεί να βρίσκεται πρώτη στην αντίδραση, έχοντας μειώσει κατά πολύ την αρνητική επίδοση το 2015, ενώ η Τράπεζα Πειραιώς παραμένει πίσω σε σχέση με τις υπόλοιπες μετοχές του κλάδου, με -30%.

Για τις υπόλοιπες δυνάμεις της αγοράς, η εικόνα αυτήν την εβδομάδα βελτιώθηκε ακόμα περισσότερο σε σχέση με τις τράπεζες. Ενδεικτικά, ο τίτλος του ΟΠΑΠ έχανε έως και 11% στο 2015 και κλείνει την εβδομάδα με +1% ενώ και η ΕΥΔΑΠ σχεδόν μηδένισε τις απώλειες. Παρότι η Jumbo βρέθηκε στο -11% στις 11/2, τελικά έκλεισε στο +12%, μειώνοντας πολύ τις εβδομαδιαίες απώλειες. Στον αντίποδα, οι πιέσεις στο ΟΤΕ μπορεί να ήταν πιο ήπιες σε όλη τη διάρκεια της εβδομάδας, ωστόσο το διάγραμμά του περιέχει υψηλό volatility.

Τεχνικά, η διαπραγμάτευση του Γενικού Δείκτη αυτήν την εβδομάδα έχει προσθέσει θετικά στοιχεία στην ανάλυση, αλλά ο κίνδυνος αυτά να αποδειχθούν ανεδαφικά παραμένει, αν τελικά δεν υπάρξει η ζητούμενη επίλυση στο ελληνικό πρόβλημα.

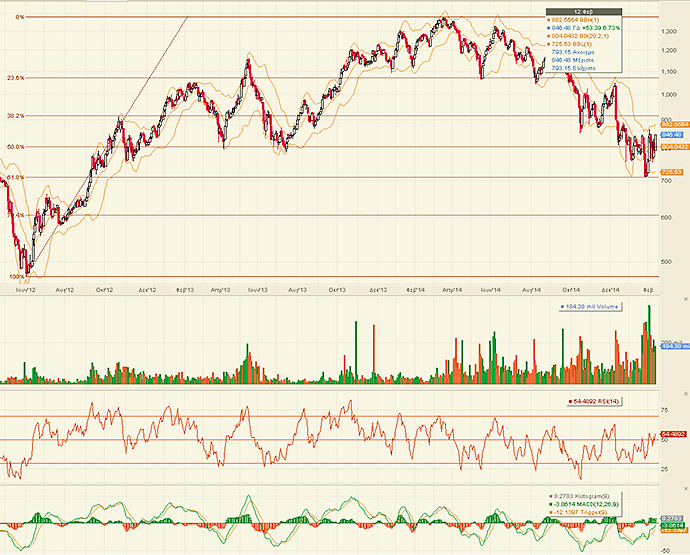

H εικόνα του Γενικού Δείκτη

Με περίοδο εξέτασης από το χαμηλό του Ιουνίου του 2012 στις 470 μονάδες και το υψηλό του Μαρτίου στις 1.380, η αγορά έχει πλέον την περιοχή των 805 μονάδων -σημείο 50% Fibonacci Retracement με λογαριθμική κλίμακα- ως βάση.

Παράλληλα, θετικό στοιχείο της εβδομάδος είναι ότι η αγορά μπόρεσε να διατηρηθεί πάνω από την ψυχολογική ζώνη των 750 μονάδων.

Σε πιο βραχυπρόθεσμο χρονικό ορίζοντα, σημαντικό επίπεδο αποτελούν οι 770 μονάδες, ενώ στο ανοδικό σκέλος η ανακατάληψη των 865 ανοίγει το δρόμο για τις 890 μονάδες, αντίστοιχα. Στην προηγούμενη πτωτική κίνηση, η αγορά σταμάτησε ακριβώς στα επίπεδα του 61,8%, περίπου στις 710 μονάδες και παρακάτω η στήριξη βρίσκεται αρκετά χαμηλότερα στις 600 μονάδες.

Για τον δείκτη της υψηλής κεφαλαιοποίησης, το λογαριθμικό διάγραμμα τιμών αντίστοιχα προσεγγίζει πιστά την ακολουθία των τιμών. Η ζώνη των 805-815 μονάδων είναι οι 240 μονάδες και έπειτα οι 270 μονάδες.

Το χαμηλό της 28ης Ιανουαρίου στις 205-210 μονάδες συμπίπτει επίσης με τη ζώνη τιμών 78,6% Fibonacci Retracement, αλλά και με τη στήριξη που βρήκε η αγορά τον Ιούλιο του 2012 (χαμηλό στις 206,74 μονάδες).

Πλέον, βραχυπρόθεσμα, η ζώνη στήριξης είναι οι 225 μονάδες και η αντίσταση μετά τις 270 μονάδες τοποθετείται στις 300 μονάδες.

H εικόνα του FTSE 25

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς