Η ελληνική οικονομία σταθεροποιείται, σημειώνει η NBG Securities σε ανάλυσή της για την ελληνική αγορά. Οπως σημειώνει η κυβέρνηση αναμένει πρωτογενές πλεόνασμα για δεύτερη χρονιά και υπάρχει πλεόνασμα τρεχουσών συναλλαγών (Ιαν.-Οκτ. 2014).

Η πραγματική οικονομία αναπτύχθηκε το τρίτο τρίμηνο του 2014 και αυτό μπορεί, υπό προϋποθέσεις, να σηματοδοτεί μια βιώσιμη ανάκαμψη. Άλλωστε η υποχώρηση τόσο του ευρώ, όσο και των τιμών του πετρελαίου (ειδικά το τελευταίο) είναι σε σημαντικό βαθμό καλό νέο που θα βοηθήσει την ανάπτυξη το 2015.

Σε επιχειρηματικό επίπεδο η απομόχλευση συνεχίστηκε το 2014, οδηγούμενη από τη μείωση του κόστους, τις χαμηλότερες κεφαλαιακές δαπάνες και την περικοπή των μερισμάτων. Οι ηγέτες των κλάδων στην εσωτερική αγορά επωφελούνται από τη μείωση του ανταγωνισμού, καθώς μικρές εταιρείες ή και μεγάλες πολυεθνικές βγαίνουν εκτός αγοράς ή μειώνουν τις δραστηριότητές τους.

Τα πολιτικά ρίσκα

Παρ’ όλα αυτά η πολιτική σκηνή αναμένεται, σύμφωνα με την ανάλυση, να συνεχίσει να αποτελεί αρνητικό παράγοντα για τις μετοχές και τα ομόλογα το πιθανότερο μέχρι και τις αρχές Φεβρουαρίου. Όπως αναφέρεται η μεγαλύτερη πρόκληση που θα αντιμετωπίσουν οι αγορές είναι η ομαλή ολοκλήρωση της αξιολόγησης της τρόικας που εκκρεμεί.

Μια πιθανή συμφωνία μεταξύ της επόμενης ελληνικής κυβέρνησης με τους δανειστές θα μπορούσε να μειώσει τις πιέσεις σε επίπεδο ρευστότητας στην οικονομία και σταδιακά να περιορίσει την απόδοση των ελληνικών ομολόγων. Οι χρηματοδοτικές ανάγκες της κυβέρνησης την τρέχουσα χρονιά είναι πάνω από 20 δισ. ευρώ και σε ποσοστό 50% εντοπίζονται το διάστημα Ιουλίου – Σεπτεμβρίου. Με τα σημερινά δεδομένα η πρόσβαση της χώρας στις αγορές είναι αδύνατη.

Η NBG αναμένει ότι οι εγχώριοι επενδυτές θα παραμείνουν πωλητές το πρώτο τρίμηνο της χρονιάς. Παράλληλα η υποαπόδοση των ελληνικών μετοχών μπορεί να έχει αρνητικό αντίκτυπο στις τοποθετήσεις ξένων «παθητικών» (passive) επενδυτών στο rebalancing του MSCI το Μάρτιο. Οι ενεργοί επενδυτές στις αναδυόμενες αγορές εξακολουθούν να παραμένουν underweight στην ελληνική αγορά και η NBG εκτιμά ότι η κατοχή ελληνικών τίτλων μπορεί να επιταχυνθεί το δεύτερο μισό της χρονιάς.

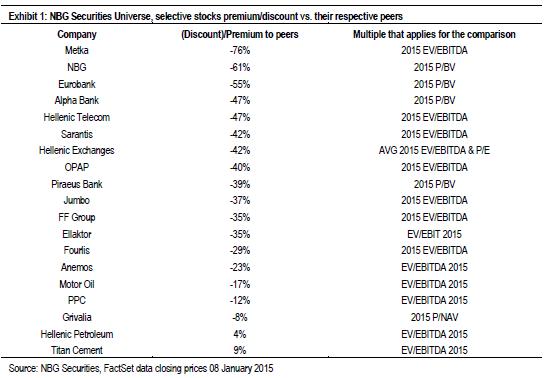

Τι αγοράζει

Η χρηματιστηριακή υπογραμμίζει ότι η αποτίμηση της ελληνικής αγοράς είναι πολύ ελκυστική, υπό φυσιολογικές συνθήκες. Ωστόσο, κατά τη διάρκεια του α' τριμήνου του 2015, προτιμά τις αγορές «φθηνών» μετοχών με διεθνή δραστηριότητα, όπως π.χ. οι τίτλοι των Folli Follie, ΜΕΤΚΑ, Motor Oil και Σαράντη. Οι εταιρίες με ισχυρό επιχειρηματικό μοντέλο στην Ελλάδα, όπως ΟΤΕ, Jumbo και Grivalia αναμένεται να είναι οι πρώτες που θα ανακάμψουν όταν απομακρυνθεί το πολιτικό ρίσκο.

Παράλληλα, η χρηματιστηριακή υπογραμμίζει ότι θα μπορούσε να ποντάρει στην πτώση της πετρελαϊκής τιμής μέσω της ΔΕΗ, παρά τον ισχνό ισολογισμό της, καθώς η εταιρία αναμένεται να εμφανίσει κέρδη-ρεκόρ το 2015, σε σχέση με τις άλλες μεγάλες μη χρηματοοικονομικές εταιρίες.

Τι συνεχίζει να αποφεύγει

Ο χρηματοοικονομικός κλάδος αναμένεται να επηρεαστεί περισσότερο στην τρέχουσα συγκυρία, σημειώνει η NBG Securities. Όπως αναφέρει, οι τράπεζες λογικά θα συνεχίσουν να υποαποδίδουν έναντι των μη χρηματοοικονομικών εταιριών το α' τρίμηνο.

Η χρηματιστηριακή βλέπει μεγαλύτερα ρίσκα για τον κατασκευαστικό κλάδο, τις εταιρίες λιανικού εμπορίου και τον κλάδο παιγνίων εν όψει των εκλογών.

Από την άλλη, οι αποτιμήσεις κάποιων επιχειρήσεων πλησιάζουν κοντά ή διαπραγματεύονται ήδη τα πιεσμένα επίπεδα που είχαν δει οι μετοχές στα τέλη Μαΐου 2012 (Ελλάκτωρ, Μυτιληναίος, Τέρνα Ενεργειακή, Motor Oil και Ελληνικά Πετρέλαια).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία