H επιστροφή της αγοράς πάνω τις 1.000 μονάδες και η ανακοίνωση των αποτελεσμάτων εννεαμήνου επανάφερε στο προσκήνιο το ερώτημα πόσο δρόμο έχουν ακόμα οι πιο σημαντικοί τίτλοι της υψηλής κεφαλαιοποίησης. Παρά την αύξηση της αβεβαιότητας, στο βασικό σενάριο των ξένων επενδυτών δεν φαίνεται να προεξοφλείται κάποιο «πολιτικό ατύχημα» και αυτό επιβεβαιώνεται εν μέρει και από το μίνι ριμπάουντ και στις τιμές των ομολόγων.

Από την άλλη πλευρά, ωστόσο, το γεγονός ότι δεν φαίνεται να υπάρχει πραγματική ανησυχία στα funds του εξωτερικού για πιθανή εκλογική αναμέτρηση, δεν σημαίνει ότι εξετάζουν να τοποθετηθούν άμεσα στις ελληνικές μετοχές.

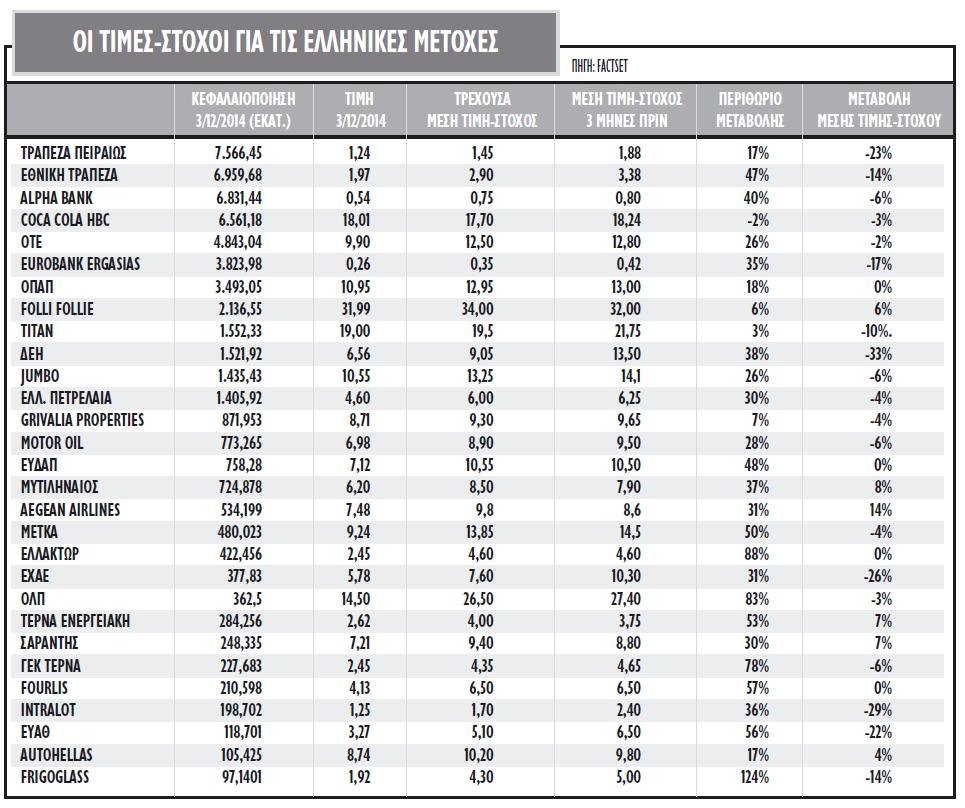

- Οι τράπεζες εξακολουθούν να εμφανίζουν θετικά περιθώρια ανόδου σε σχέση με τις τιμές στο Χ.Α., ωστόσο μειωμένα σε σχέση με πριν την ανακοίνωση των αποτελεσμάτων. Η Εθνική και η Alpha Bank εμφανίζουν περιθώριο ανόδου άνω του 40%, αφού η μέση τιμή-στόχος των αναλυτών είναι 2,90 ευρώ και 0,75 ευρώ, αντίστοιχα. Ωστόσο, για την Πειραιώς η τιμή-στόχος το τελευταίο τρίμηνο έχει μειωθεί 23%, από τα 1,88 ευρώ στα 1,45 ευρώ, με το περιθώριο να περιορίζεται στο 17%. Η Eurobank διατηρεί περιθώριο ανόδου 35% με μέση τιμή-στόχο 0,35 ευρώ ανά μετοχή, έναντι 0,42 ευρώ προ τριμήνου.

- Για τη μετοχή του ΟΤΕ, το περιθώριο ανόδου είναι πλέον 27%, με τη μέση τιμή-στόχο στα 12,5 ευρώ από 12,8 ευρώ, με την υψηλότερη τιμή-στόχο να είναι στα 14,8 ευρώ και τη χαμηλότερη στα 10 ευρώ ανά μετοχή.

- Ο τίτλος του ΟΠΑΠ υπεραποδίδει της αγοράς με +23% σε σχετικούς όρους από τις αρχές του 2014 και το περιθώριο ανόδου έχει μειωθεί, αφού η μέση τιμή-στόχος, στα 12,95 ευρώ, απέχει 18% από την τιμή στο ταμπλό. Όμως, η υψηλότερη τιμή-στόχος είναι 15,5 ευρώ και η χαμηλότερη 9,8 ευρώ.

- Η μετοχή της ΔΕΗ εμφανίζει αρκετά μεγάλο περιθώριο ανόδου (38%), αλλά η μέση τιμή-στόχος από τα 13,50 ευρώ ανά μετοχή ψαλιδίστηκε στα 9,05 ευρώ.

- Η Coca Cola HBC, η στάθμιση της οποίας είναι βαρύνουσα στους δείκτες, εμφανίζει αρνητικό περιθώριο ανόδου 3%, με την τιμή-στόχο να μειώνεται από τα 18,2 στα 17,7 ευρώ.

- Η μετοχή της Folli Follie Group, με ισχυρή υπεραπόδοση έναντι του Γενικού Δείκτη τον τελευταίο μήνα, εμφανίζει πλέον θετικό περιθώριο ανόδου από αυτά τα επίπεδα, αφού η μέση τιμή-στόχος είναι τα 34 ευρώ ανά μετοχή από 32 ευρώ πριν.

- Η μετοχή της Τιτάν εμφανίζει περιθώριο 3% σε σχέση με τη μέση τιμή-στόχο των αναλυτών. Η μέση τιμή-στόχος για την κοινή μετοχή είναι 19,5 ευρώ έναντι 21,75 ευρώ πριν από τρεις μήνες.

- Η Jumbo έπειτα από αρκετό καιρό εμφανίζει υψηλό θετικό περιθώριο ανόδου, της τάξεως του 25%, αφού η τιμή-στόχος είναι στα 13,25 ευρώ από 14,1 ευρώ προγενέστερα.

- Για την ΕΧΑΕ το περιθώριο ανόδου είναι από τα μεγαλύτερα ανάμεσα στις 25 μετοχές της υψηλής κεφαλαιοποίησης (+38%), αφού η μέση τιμή-στόχος τοποθετείται στα 7,6 ευρώ ανά μετοχή, σημαντικά μειωμένη ωστόσο σε σχέση με τα 10,30 ευρώ πριν.

- Τα Ελληνικά Πετρέλαια και η Motor Oil επίσης εμφανίζουν θετικά περιθώρια ανόδου 30% και 28% αντίστοιχα, με τις τιμές-στόχους να μειώνουν τον ρυθμό των καθοδικών αναθεωρήσεων μετά τα αποτελέσματα για το τρίτο τρίμηνο.

- Για τη ΜΕΤΚΑ και τη Μυτιληναίος οι μέσες τιμές-στόχοι διαμορφώνονται στα 13,85 ευρώ και στα 8,50 ευρώ με 50% και 37% αντίστοιχα. Ωστόσο, για τον τίτλο του Μυτιληναίου η μέση τιμή-στόχος κινείται ανοδικά, μετά τις αυξημένες προσδοκίες για τον κλάδο του αλουμινίου, ενώ στη θυγατρική η τιμή-στόχος μειώνεται.

- Για την ΕΛΛΑΚΤΩΡ, που κινείται με υποαπόδοση έναντι της αγοράς, το περιθώριο ανόδου παραμένει πολύ υψηλό σε σχέση με τα τρέχοντα επίπεδα (+88%), αφού η μέση τιμή-στόχος είναι 4,6 ευρώ ανά μετοχή.

- Η ΕΥΔΑΠ, ο ΟΛΠ και ο ΟΛΘ εμφανίζουν ιδιαίτερα υψηλά περιθώρια ανόδου (48%, 83% και 56% αντίστοιχα) από τα τρέχοντα επίπεδα.

- H Grivalia Properties, με περιθώριο 7%, παρουσιάζει από τα μικρότερα περιθώρια από τις μετοχές του FTSE/ASE Large Cap, αλλά και μία από τις υψηλότερες αποδόσεις στην αγορά το 2014.

- Η Aegean Airlines εμφανίζει τιμή-στόχο αυξημένη 14% το τελευταίο τρίμηνο και υψηλό περιθώριο ανόδου, με τη μέση-τιμή-στόχο πλέον στα 9,8 ευρώ ανά μετοχή και την ισχυρότερη απόδοση ανάμεσα στις μετοχές της υψηλής κεφαλαιοποίησης.

- Για την ΤΕΡΝΑ Ενεργειακή, η μέση τιμή-στόχος αυξήθηκε στα 4 από 3,75 ευρώ το τελευταίο τρίμηνο, με το περιθώριο ανόδου να ανέρχεται στο 53%. Για τη ΓΕΚ-ΤΕΡΝΑ επίσης το περιθώριο είναι ιδιαίτερα υψηλό, σχεδόν 80%.

- Για τις μετοχές των Fourlis και Σαράντη το περιθώριο ανόδου είναι θετικό αφού για τη Σαράντης έχει υπάρξει σημαντική ανοδική αναθεώρηση στην τιμή-στόχο από τα 8,8 στα 9,4 ευρώ. Για τη Fourlis, η μέση τιμή έχει διατηρηθεί στα 6,5 ευρώ με το περιθώριο ανόδου περίπου στο 60%.

- Η Frigoglass, με σημαντική πτώση 65% στο Χ.Α. από τις αρχές του έτους, συνεχίζει να εμφανίζει πλασματικό υψηλό περιθώριο ανόδου βάσει των εκτιμήσεων των αναλυτών στο 125%, με τη μέση τιμή-στόχο να βρίσκεται στα 4,3 ευρώ ανά μετοχή από 5 ευρώ πριν.

- Τέλος, η Intralot εμφανίζει μετά τη ΔΕΗ τη μεγαλύτερη μείωση στη μέση-τιμή στόχο, από τα 2,4 στα 1,7 ευρώ ανά μετοχή.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα