Το εννεάμηνο ολοκληρώθηκε με τον Γενικό Δείκτη να σημειώνει σωρευτικές απώλειες 9% και τον Σεπτέμβριο να είναι ο έκτος μήνας συνεχούς πτώσης, όταν η Ευρώπη τα ίδια χρονικά διαστήματα σημειώνει επιδόσεις +5% και +2%, αντίστοιχα.

Από τον Σεπτέμβριο του 2013, ο βασικός δείκτης της αγοράς έχει κινηθεί από τις 900 έως τις 1.380 μονάδες και προσπαθεί να διατηρηθεί πάνω από την περιοχή των 1.000 μονάδων, ενώ ο δείκτης των blue chips κυμάνθηκε από τις 306 έως τις 445 μονάδες (19/3/14).

Με την αγορά να είναι πιο κοντά στο χαμηλό της εύρος, δείχνοντας προς τα πού κινείται και η ψυχολογία των επενδυτών, το ερώτημα που γεννιέται είναι αν οι τιμές των μετοχών έφτασαν σε ελκυστικά επίπεδα ή αν ισχύσει η ρήση "εχθρός του φθηνού είναι το φθηνότερο".

Η αλλαγή προσέγγισης για την Ελλάδα, που ακολουθείται ήδη από κάποιους επενδυτές, συνοψίστηκε στον τίτλο της ανάλυσης που εξέδωσε πριν από ενάμιση μήνα η BofΑ - Merrill Lynch, "Greece: not a one-way trade anymore". Σύμφωνα με τα στοιχεία της EPFR, οι ξένοι είναι καθαροί πωλητές τις τρεις τελευταίες εβδομάδες, με τις εκροές να ξεπερνούν τα 90 εκατ. δολάρια, οι οποίες είναι και οι υψηλότερες από την πτώση στα τέλη Μαΐου - Ιουλίου του 2013.

Την ίδια χρονική στιγμή, έχει ανοίξει και μια μεγαλύτερη συζήτηση για το πόσα περιθώρια για θετικές εκπλήξεις και εξελίξεις έχουν μπροστά τους η ελληνική οικονομία, οι μετοχές και τα ομόλογα. Τα ορόσημα - προκλήσεις για τις ελληνικές μετοχές, εκτός από τα stress tests των τραπεζών, είναι η τελευταία αναθεώρηση του προγράμματος και οι δυσκολίες που τη συνοδεύουν, η ελάφρυνση ή μη του χρέους του επίσημου τομέα και το ενδεχόμενο των εθνικών εκλογών.

Θεωρητικά λοιπόν, αυτό το εύρος των 500 μονάδων για τον Γ.Δ. και οι 140 μονάδες του FT Large Cap περικλείουν ταυτόχρονα και το χειρότερο και το καλύτερο δυνατό σενάριο για την ελληνική αγορά μετοχών.

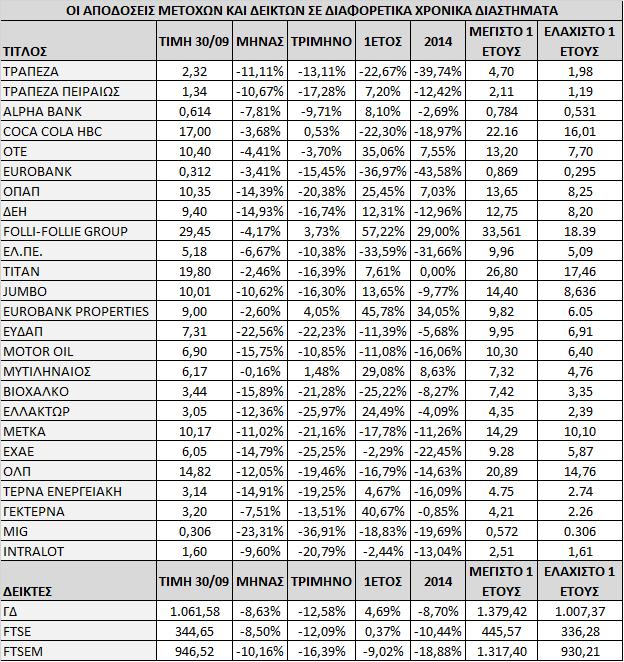

Ο ρόλος των τραπεζών και τα δύο σενάρια για τις τιμές τους

Οι τραπεζικοί τίτλοι αποτελούν τον ακρογωνιαίο λίθο για την ελληνική αγορά μετοχών τόσο σε όρους κεφαλαιοποίησης, όσο και σε όρους συμμετοχής στη διαμόρφωση των δεικτών. Τα stress tests της Ευρωπαϊκής Κεντρικής Τράπεζας θα συνεχίζουν να προκαλούν μεταβλητότητα στην αγορά, όπως και η πολιτική κατάσταση.

Βάσει των ακραίων τιμών που έχουν παρατηρηθεί στο ταμπλό του Χ.Α. τους τελευταίους δώδεκα μήνες, τις τιμές που προτείνουν οι αναλυτές και τις αποτιμήσεις τους, οι κρίσιμες τιμές τους για το επόμενο χρονικό διάστημα τοποθετούνται στα εξής επίπεδα:

• Για την Εθνική Τράπεζα, το κάτω εύρος είναι στα επίπεδα του 1,98 ευρώ, όπου έφτασε ο τίτλος στις 20 Μαΐου φέτος, με το περιθώριο πτώσης να διαμορφώνεται σε 15% περίπου από τα τρέχοντα επίπεδα. Στον αντίποδα, το θετικό σενάριο είναι πολύ υψηλότερα, στα 3 ευρώ, με περιθώριο ανόδου σχεδόν 30%. Η μέση τιμή-στόχος για τη μετοχή της ΕΤΕ είναι ακόμα ψηλότερα στα 3,3 ευρώ.

• Για την Alpha Bank το κάτω όριο είναι στο 0,531 ευρώ (5 Αυγούστου 2014) και -14% περίπου από τα τρέχοντα επίπεδα, ενώ στο θετικό σενάριο η τιμή προσεγγίζει το 0,71 ευρώ, υψηλότερα κατά 16%. Για την Alpha Bank, η μέση-τιμή-στόχος τοποθετείται στο 0,81 ευρώ.

• Για την Τράπεζα Πειραιώς, κάτω εύρος θεωρείται το χαμηλό στις 6 Αυγούστου στο 1,19 ευρώ ή 12% χαμηλότερα και το πάνω στο 1,6 ευρώ και +20%, ενώ η μέση-τιμή στόχος είναι το 1,7 ευρώ.

• Για τη Eurobank, το κάτω όριο πιθανότατα προεξοφλείται στο 0,28 ευρώ (12% χαμηλότερα από τα τρέχοντα επίπεδα), ενώ το θετικό σενάριο διαμορφώνεται στο 0,41 ευρώ και +30%. Για τη Eurobank, η μέση τιμή-στόχος βρίσκεται στο 0,4 ευρώ ανά μετοχή.

Οι τιμές επιφύλαξης για τους τρεις «σωματοφύλακες»

Βραχυπρόθεσμα, πλην του φετινού χαμηλού στις 1.040 μονάδες, παρατηρητές της αγοράς θεωρούν σημαντικό επίπεδο τις 990 μονάδες για τον Γενικό Δείκτη, ενώ σημείο αντιστροφής στην πτωτική κίνηση παραμένουν οι 1.130 μονάδες.

Από την ανάλυση και για τις υπόλοιπες μετοχές της υψηλής κεφαλαιοποίησης -και ειδικά για ΟΤΕ, ΟΠΑΠ και ΔΕΗ- προκύπτουν επιπρόσθετα ερωτήματα για την πορεία της αγοράς, αφού η εικόνα τους έχει επιβαρυνθεί αισθητά.

Αυτοί οι τρεις τίτλοι, οι οποίοι διαμόρφωσαν και την τάση στο Χ.Α. σε όλο το προηγούμενο ανοδικό κύκλο, εμφανίζουν σύγκλιση σε χαμηλότερα επίπεδα από αυτά που κατέγραψαν τον Αύγουστο, όπου η αγορά βρισκόταν σε αντίστοιχα επίπεδα διαπραγμάτευσης, πλην του ΟΤΕ.

Οι ακραίες χαμηλές τιμές για τις τρεις μετοχές τους τελευταίους μήνες, με εξαίρεση τον ΟΤΕ, έχουν ήδη διαταραχθεί.

Για τον τίτλο της ΔΕΗ, το χαμηλό του Αυγούστου έχει ήδη διασπαστεί, ενώ στη χθεσινή συνεδρίαση η μετοχή έκανε πράξεις στα 9,3 ευρώ και πλέον απέχει μόλις 3% από το χαμηλό του 2014 στα 9,1 ευρώ.

Για τον ΟΠΑΠ, η καλύτερη εικόνα των τελευταίων μηνών έχει δώσει τη θέση της σε ισχυρό profit taking και χθες πλησίασε επικίνδυνα τα επίπεδα των 10 ευρώ, χαμηλό του Απριλίου και 10% πιο κάτω από το χαμηλό του Αυγούστου.

Για τον ΟΤΕ το χαμηλό του Αυγούστου είναι τα 9,16 ευρώ ή 13% υψηλότερα.

Στον αντίποδα, στο καλό σενάριο για τους τρεις σηματωρούς οι τιμές που η αγορά φαίνεται να προκρίνει είναι τα 12,2 ευρώ για τον ΟΤΕ, τα 11,5 ευρώ για τη ΔΕΗ και τα 12,4 ευρώ για τον ΟΠΑΠ.

Τέλος, για τον ΟΤΕ, τη ΔΕΗ και τον ΟΠΑΠ, οι τιμές-στόχοι των αναλυτών διαμορφώνονται στα 13 , στα 13,6 και στα 13 ευρώ αντίστοιχα, δηλαδή 30%, 45% και 25% υψηλότερα από τις τρέχουσες τιμές στο ταμπλό του Χ.Α.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς