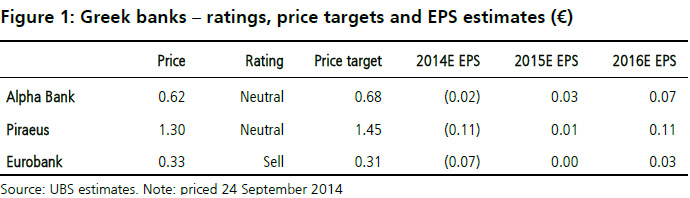

Στην κάλυψη των Alpha Bank, Eurobank και Τράπεζας Πειραιώς προχωρά η UBS σε έκθεση για τις ελληνικές τράπεζες με τίτλο «Not out of the woods yet».Ο διεθνής οίκος θέτει τιμή-στόχο το 0,68 ευρώ και σύσταση neutral για τη μετοχή της Alpha, ενώ για την Πειραιώς η τιμή-στόχος τίθεται στο 1,45 ευρώ με σύσταση επίσης neutral.

Για τη Eurobank διατυπώνει σύσταση sell και τιμή-στόχο στο 0,31 ευρώ.

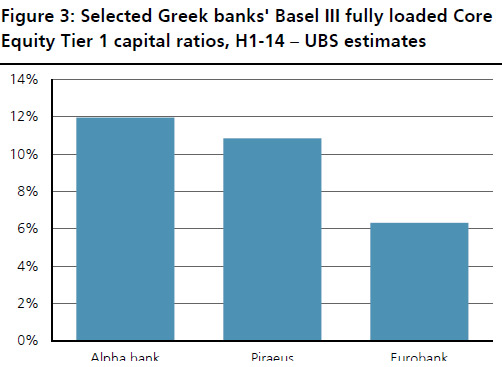

Όπως αναφέρει η UBS, η Αlpha και η Πειραιώς έχουν καταγράψει μεγαλύτερη πρόοδο στη θωράκιση των ισολογισμών τους συγκριτικά με τη Eurobank.

H UBS δηλώνει επιφυλακτική για τον κλάδο εν όψει των stress tests, τονίζει ωστόσο ότι ο αναβαλλόμενος θα δημιουργήσει ένα κεφαλαιακό μαξιλάρι για τις τράπεζες.

Σύμφωνα με τον ελβετικό επενδυτικό οίκο, η αναβαλλόμενη φορολογία δημιουργεί ένα "μαξιλάρι ασφαλείας" 5 -6 δισ. ευρώ για κάθε τράπεζα στο δυσχερές σενάριο. Η μετατροπή του αναβαλλόμενου φόρου σε DTC αυξάνει τους δείκτες κεφαλαιακής επάρκειας στο 15,8% για την Alpha Bank και στο 14,4% για την Τράπεζα Πειραιώς, ενώ για την Eurobank το αντίστοιχο ποσοστό διαμορφώνεται στο 12,5%.

Ωστόσο, μέρος των επιπρόσθετων κεφαλαίων πιθανότατα θα κατευθυνθούν για την αύξηση των δεικτών κάλυψης των αναδιαρθρωμένων και μη εξυπηρετούμενων και δανείων. Σύμφωνα με την επενδυτική τράπεζα, η πιο ισχυρή κεφαλαιακά τράπεζα στην Ελλάδα είναι η Alpha Bank και ακολουθεί η Τράπεζα Πειραιώς.

Σε ό,τι αφορά την κερδοφορία, εκτιμά επιστροφή στην «κανονικότητα» από το 2016. Προβλέπει ότι από το 2014 οι τράπεζες θα είναι σε θέση να ευνοηθούν από την ανάκαμψη της ελληνικής οικονομίας.

Η ενοποίηση του κλάδου και η ισχυροποίηση των ισολογισμών θα δημιουργήσουν τις προϋποθέσεις για τη δημιουργία σημαντικών εσόδων.

Σύμφωνα με τη UBS το καθαρό επιτοκιακό περιθώριο θα βελτιωθεί καθώς τα spreads θα συγκλίνουν με τα αντίστοιχα ευρωπαϊκά.

Για τα μη εξυπηρετούμενα δάνεια προβλέπει κορύφωση στο τέλος του 2015.

Η UBS αναφέρει επίσης ότι οι ελληνικές τράπεζες διαπραγματεύονται με discount σε όρους P/TBV (0,94 φορά τα εκτιμώμενα κέρδη του 2014) σε σχέση με τις ευρωπαϊκές (1,1 φορά).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς