«Οι ακίνδυνες επενδύσεις αποφέρουν ασήμαντες αποδόσεις και η αναζήτηση αξιοσημείωτων κερδών οδηγεί τα νοικοκυριά στην ανάληψη υψηλού ρίσκου, που δύσκολα μπορούν να αντέξουν». Αυτά δηλώνει χαρακτηριστικά στο Euro2day.gr στέλεχος της τραπεζικής αγοράς, θέλοντας να αξιολογήσει τον σημερινό χάρτη των πιθανών επενδύσεων ενός νοικοκυριού.

Σύμφωνα με το ίδιο στέλεχος:

Πρώτον, οι ακίνδυνες αποδόσεις ανήκουν στο παρελθόν και αν κάποιος επιζητά «κάτι παραπάνω από το ελάχιστο», τότε θα πρέπει να αποφασίσει να διακινδυνεύσει, ακόμη και σε μεγάλο βαθμό.

Δεύτερον, σημαντικό ρίσκο ενέχουν πλέον όλες οι επενδύσεις, ανεξαρτήτως γεωγραφικής ή άλλης διάστασης, οπότε η διασπορά του κινδύνου έχει γίνει αρκετά δύσκολη υπόθεση.

Τρίτον, το να διακινδυνεύσει ένα νοικοκυριό σήμερα είναι πολύ πιο δύσκολο σε σχέση με το παρελθόν, καθώς η οικονομική δυσπραγία διατηρείται (π.χ. δεν μπορεί να καλύψει τις ενδεχόμενες ζημίες από τα τρέχοντα εισοδήματά του) και η ρευστότητα παραμένει προβληματική (δυσκολεύεται π.χ. να ρευστοποιήσει ένα ακίνητο αν χρειαστεί ή δεν μπορεί να αντλήσει δάνειο προκειμένου να καλύψει ενδεχόμενη επενδυτική απώλεια).

Τα τρέχοντα δεδομένα

Καταθέσεις: Στον χώρο των καταθέσεων -μια τοποθέτηση που θεωρητικά τουλάχιστον συγκαταλέγεται διεθνώς στις επενδύσεις με το χαμηλότερο ρίσκο- οι κυριότερες εξελίξεις είναι οι ακόλουθες:

Πρώτον, τα επιτόκια των δωδεκάμηνων προθεσμιακών καταθέσεων στην Ελλάδα δύσκολα ξεπερνούν το 2% και μάλιστα α) για ποσά κάτω των 100.000 ευρώ είναι συνήθως χαμηλότερα, β) σύμφωνα με παράγοντες της αγοράς, η τάση τους είναι πτωτική.

Δεύτερον, αυτά τα πολύ χαμηλά, σε σχέση με το παρελθόν, επιτόκια προθεσμιακών καταθέσεων είναι τα υψηλότερα μεταξύ των χωρών της ευρωζώνης.

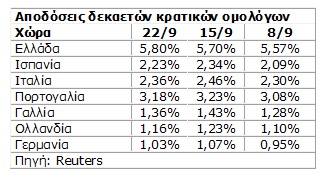

Ομόλογα: Όπως φαίνεται και από τον παρατιθέμενο πίνακα, πολύ μικρές είναι και οι αποδόσεις των ευρωπαϊκών ομολόγων, με τον δεκαετή τίτλο του γερμανικού δημοσίου να προσφέρει μόλις γύρω στο 1% ετησίως και τον ολλανδικό μόλις γύρω στο 1,2%! Δεκαετής «δέσμευση» για 1% ή 1,2%...

Οι ελληνικοί κρατικοί τίτλοι μπορεί να οδηγούν σε σαφώς ανώτερες αποδόσεις (yields) ωστόσο -βλέπε στα στοιχεία του πίνακα- οι τρέχουσες τιμές τους έχουν επηρεαστεί αρνητικά το τελευταίο χρονικό διάστημα λόγω του αυξημένου πολιτικού ρίσκου.

Οι ελληνικοί κρατικοί τίτλοι μπορεί να οδηγούν σε σαφώς ανώτερες αποδόσεις (yields) ωστόσο -βλέπε στα στοιχεία του πίνακα- οι τρέχουσες τιμές τους έχουν επηρεαστεί αρνητικά το τελευταίο χρονικό διάστημα λόγω του αυξημένου πολιτικού ρίσκου.

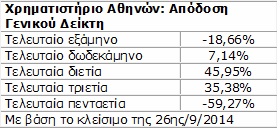

Στην Ελλάδα, όπως προκύπτει και από τα στοιχεία του πίνακα, ο Γενικός Δείκτης στο Χρηματιστήριο της Αθήνας μπορεί μεν να υστερεί σημαντικά από τα προ κρίσης επίπεδα, πλην όμως έχει ανακάμψει σημαντικά την τελευταία τριετία (+35,38%), πόσο μάλλον την τελευταία διετία (+45,95%).

Μετοχές: Οι τιμές των μετοχών στα ανεπτυγμένα χρηματιστήρια έχουν δώσει ισχυρά κέρδη τα τελευταία χρόνια και μάλιστα στις ΗΠΑ δεν είναι λίγες οι περιπτώσεις όπου οι τιμές έφτασαν -ή και ξεπέρασαν- τις αντίστοιχες του 2007, πριν δηλαδή ξεσπάσει η διεθνής οικονομική κρίση.

Πάντως, το τελευταίο τρίμηνο παρατηρείται κλίμα δυσφορίας και σύμφωνα με τεχνικούς αναλυτές απειλείται να αναστραφεί το ανοδικό κανάλι που ξεκίνησε από τα μέσα του 2012.

Πάντως, το τελευταίο τρίμηνο παρατηρείται κλίμα δυσφορίας και σύμφωνα με τεχνικούς αναλυτές απειλείται να αναστραφεί το ανοδικό κανάλι που ξεκίνησε από τα μέσα του 2012.

Συνάλλαγμα: Μετά από μια μακρά περίοδο ισχυρού ευρώ, στο φετινό εννεάμηνο το αμερικανικό νόμισμα έχει ανακάμψει σημαντικά και -σύμφωνα με την πλειονότητα των αναλυτών- η τάση αυτή αναμένεται να συνεχιστεί και μέσα στο επόμενο δωδεκάμηνο, λόγω και της αλλαγής πολιτικής από την Ευρωπαϊκή Κεντρική Τράπεζα.

Ακίνητα: Σε αντίθεση με την Ελλάδα όπου οι τιμές συνεχίζουν να πέφτουν, σε άλλες χώρες της Ευρώπης οι τιμές των ακινήτων έχουν αρχίσει να ανακάμπτουν και μάλιστα στη Μεγάλη Βρετανία γίνεται συζήτηση ακόμη και για το ενδεχόμενο «φούσκας» στην εκεί κτηματαγορά. Πάντως, το σύνολο των παραγόντων της αγοράς δεν βλέπει άνοδο στις τιμές των ελληνικών κατοικιών, τουλάχιστον μέχρι τα μέσα του 2015.

Τα συμπεράσματα

Το πρώτο συμπέρασμα είναι πως οι «σίγουρες» καταθέσεις προσφέρουν είτε οριακές είτε ιδιαίτερα χαμηλές αποδόσεις, ακόμη και αν κάποιος τοποθετήσει τα λεφτά του σε τράπεζες του ευρωπαϊκού Νότου. Δεν είναι τυχαίο άλλωστε που οι τράπεζες έχουν αρχίσει να προσφέρουν στους πελάτες τους σύνθετα προϊόντα που συνδυάζουν εγγύηση κεφαλαίου και κάποια ενδεχόμενη ισχυρή κεφαλαιακή απόδοση.

Το πρώτο συμπέρασμα είναι πως οι «σίγουρες» καταθέσεις προσφέρουν είτε οριακές είτε ιδιαίτερα χαμηλές αποδόσεις, ακόμη και αν κάποιος τοποθετήσει τα λεφτά του σε τράπεζες του ευρωπαϊκού Νότου. Δεν είναι τυχαίο άλλωστε που οι τράπεζες έχουν αρχίσει να προσφέρουν στους πελάτες τους σύνθετα προϊόντα που συνδυάζουν εγγύηση κεφαλαίου και κάποια ενδεχόμενη ισχυρή κεφαλαιακή απόδοση.

Όσον αφορά τα κρατικά ομόλογα, βλέπουμε πως μετά από ένα ράλι τιμών που έχουν σημειώσει την τελευταία διετία, έχουν φτάσει σε τόσο χαμηλά σημεία τα yields (αποδόσεις) ώστε ο κίνδυνος να είναι μεγάλος για τις μακροχρόνιες εκδόσεις, εκτός εάν υποθέσουμε ότι η ευρωπαϊκή οικονομία θα μπει σε παρατεταμένη πορεία ύφεσης και αρνητικού πληθωρισμού.

Ειδικότερα για τα ελληνικά κρατικά ομόλογα, δεν είναι λίγοι όσοι τα θεωρούν ακόμη επενδυτική ευκαιρία (δυνατότητα περαιτέρω υποχώρησης στα yields, άρα άνοδο στις τιμές τους), ωστόσο υπενθυμίζουν και το αυξημένο οικονομικό και πολιτικό ρίσκο της χώρας. Θα πρέπει να σημειωθεί επίσης πως τις τελευταίες 15 ημέρες (βλέπε στοιχεία πίνακα) τα yields των ελληνικών δεκαετών ομολόγων ανεβαίνουν (πέφτουν οι τιμές τους), γεγονός που έχει αρχίσει να προκαλεί προβληματισμούς σε κάποιους επενδυτές για την περαιτέρω στάση που θα κρατήσουν.

Μετά το σημαντικό ράλι των τελευταίων ετών, οι τιμές των μετοχών σε ΗΠΑ και Ευρώπη δεν μπορούν να θεωρηθούν μεγάλη αγοραστική ευκαιρία, και μάλιστα σε ένα περιβάλλον που χαρακτηρίζεται από: α) οικονομική στασιμότητα στην Ευρώπη με εκτιμώμενο ρυθμό ανάπτυξης μόλις 1% το 2014 και μόλις 1,5% το 2015, β) έντονη και εκτεταμένη γεωπολιτική αστάθεια, με ενδεικτικά τα παραδείγματα της Συρίας, του Ιράκ, της Λιβύης και της Ουκρανίας.

Ειδικότερα για τις μετοχές του Χρηματιστηρίου της Αθήνας, το τελευταίο δωδεκάμηνο μπορεί μεν να μην έχουν σημειώσει σημαντικές μεταβολές σε επίπεδο Γενικού Δείκτη, ωστόσο έχουν μεσολαβήσει έντονες διακυμάνσεις τιμών, που δύσκολα μπορεί να αντέξει ένας συντηρητικός επενδυτής. Το κλίμα μάλιστα (με βάση τα στοιχεία του πίνακα) έχει βαρύνει το τελευταίο τρίμηνο, με τους ξένους επενδυτές να δείχνουν μεν ενδιαφέρον για την αγορά μας, αλλά να τηρούν στάση δυσμενούς ουδετερότητας μέχρις ότου ξεκαθαρίσουν παράγοντες όπως τα stress tests των τραπεζών (τον Οκτώβριο), η επαναδιαπραγμάτευση του δημόσιου χρέους με τους Ευρωπαίους και φυσικά το ζήτημα της πολιτικής αβεβαιότητας.

Όσο για την αγορά ακινήτων στην Ελλάδα, η συνεχιζόμενη πτώση στις τιμές (κάποιοι βλέπουν σταθεροποίηση μέσα στο 2015) εξηγείται από τη βαριά φορολόγηση και από τον μεγάλο αριθμό κενών κατοικιών που υπάρχει.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία