Τις εκτιμήσεις της για τα οικονομικά μεγέθη των τριών ελληνικών τραπεζών καθώς και τις προβλέψεις για την πορεία των μετοχών διατυπώνει η Citi σε τρεις ξεχωριστές αναλύσεις:

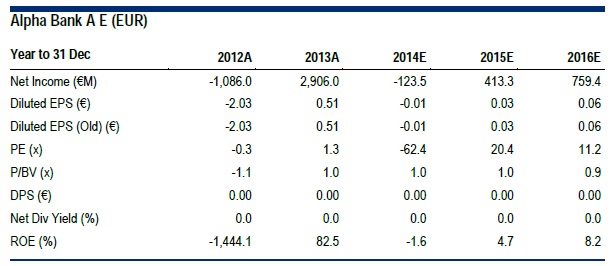

* Για την Alpha Bank, η Citi αναβαθμίζει τις εκτιμήσεις για τα αποδιδόμενα κέρδη του 2014 κατά 8% λόγω των ελαφρά υψηλότερων αναμενόμενων εσόδων και του μεγαλύτερου φορολογικού οφέλους. Η σύσταση είναι «neutral» με την τιμή στόχο στο 0,65 ευρώ, οριακά πάνω από την τρέχουσα (0,64 ευρώ.)

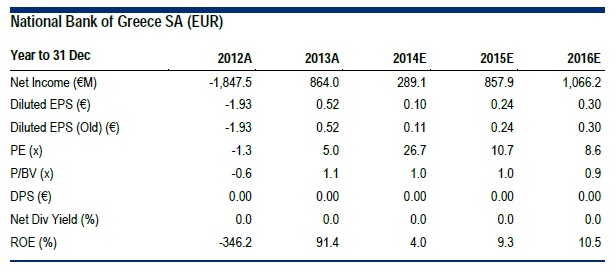

* Για την Εθνική οι προβλέψεις για κέρδη ανά μετοχή (EPS) του 2014 υποβαθμίζονται κατά 9%, ενώ για τα EPS του 2015 τοποθετούνται υψηλότερα κατά 3%. Η τιμή στόχος είναι 2,9 ευρώ ή 11,5% περίπου πάνω από την τρέχουσα. Η σύσταση είναι «buy».

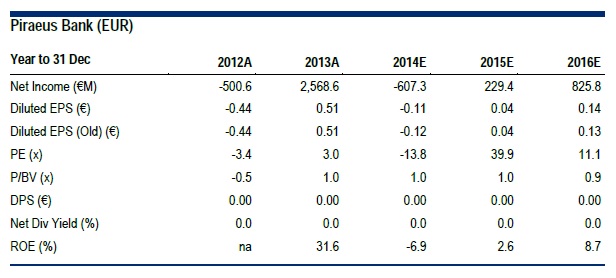

* Στην περίπτωση της Πειραιώς η γνώμη της Citi είναι ότι τα κέρδη ανά μετοχή θα κινηθούν λίγο χαμηλότερα από την προηγούμενη εκτίμηση. Τιμή στόχο βάζει στο 1,55 ευρώ, ή 3,3% ψηλότερα από την τρέχουσα τιμή. Η σύσταση είναι «buy».

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία