Τα αποτελέσματα β’ τριμήνου των ελληνικών τραπεζών θα δώσουν περισσότερες αποδείξεις προόδου, και συγκεκριμένα θα δείξουν μείωση του κόστους χρηματοδότησης, βελτίωση της παραγωγής αμοιβών, χαμηλότερα λειτουργικά κόστη αλλά και υποχώρηση του κόστους πιστωτικού ρίσκου, σύμφωνα με την Deutsche Bank.

Ωστόσο, με βάση τον διεθνή οίκο, τα χαρτοφυλάκια των δανείων είναι πιθανόν να μειωθούν κατά τι, ενώ και η ποιότητα των δανείων θα μπορούσε να επιδεινωθεί ελαφρώς.

Όπως αναφέρει η Deutsche Bank, η θετική της άποψη για τον κλάδο αντανακλά την προσδοκία της για αύξηση των δανείων προς το τέλος του έτους, με βελτίωση της ποιότητας των χορηγήσεων από το επόμενο έτος, αλλά και επιστροφή στην κερδοφορία το 2015, που θα συνοδευτεί από σημαντικές βελτιώσεις στις αποδόσεις των ιδίων κεφαλαίων τα επόμενα χρόνια.

Κατά μέσο όρο, αναμένει περιθώριο ανόδου 60% για τις ελληνικές τράπεζες, για τις οποίες δίνει σύσταση Buy, ενώ κορυφαία επιλογή της είναι η Εθνική Τράπεζα. Όπως επισημαίνει, με την ολοκλήρωση του προγράμματος TLTRO και το επιτόκιο αναχρηματοδότησης της ΕΚΤ να μειώνεται στο 0,15%, εκτιμά πως τα περιθώρια των ελληνικών τραπεζών έχουν αυξηθεί κατά 10 μ.β. στο τρίμηνο, λόγω του φθηνότερου κόστους χρηματοδότησης. Παράλληλα, αναμένει περαιτέρω βελτίωση τα επόμενα τρίμηνα.

Μια ευρεία γκάμα δεικτών μακροοικονομικής δραστηριότητας κινείται προς τη σωστή κατεύθυνση, και η Deutsche Bank προβλέπει ανάκαμψη στα έσοδα από αμοιβές.

Μια ευρεία γκάμα δεικτών μακροοικονομικής δραστηριότητας κινείται προς τη σωστή κατεύθυνση, και η Deutsche Bank προβλέπει ανάκαμψη στα έσοδα από αμοιβές.

Επίσης, η επίπτωση των προγραμμάτων εθελουσίας εξόδου και οι συνέργειες που προκύπτουν από τις συγχωνεύσεις θα περιορίσουν τα κόστη, δίνοντας τη δυνατότητα για αύξηση του συνολικού κέρδους προ προβλέψεων κατά 11% σε τριμηνιαία βάση.

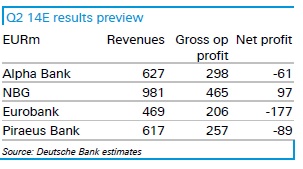

Για την Alpha Bank, προβλέπονται ζημίες 61 εκατ. ευρώ με έσοδα 627 εκατ. και μικτά λειτουργικά κέρδη ύψους 298 εκατ. ευρώ το β’ τρίμηνο. Η Eurobank προβλέπεται ότι θα εμφανίσει ζημίες 177 εκατ. ευρώ, με έσοδα 469 εκατ. και μικτά λειτουργικά κέρδη 206 εκατ. ευρώ. Για την Τράπεζα Πειραιώς αναμένονται ζημίες 89 εκατ. ευρώ, με έσοδα 617 εκατ. και λειτουργικά κέρδη 257 εκατ. ευρώ. Αντιθέτως, η Εθνική Τράπεζα εκτιμάται ότι θα εμφανίσει κέρδη 97 εκατ. ευρώ, με έσοδα 981 εκατ. ευρώ και μικτά λειτουργικά κέρδη 465 εκατ.

Εκτιμούμε ότι τα μη εξυπηρετούμενα δάνεια (NPLs) έχουν αυξηθεί το δεύτερο τρίμηνο του 2014, αλλά ο ρυθμός αύξησης της δημιουργίας νέων NPLs έχει υποχωρήσει. Οι ελληνικές τράπεζες αύξησαν τους δείκτες κάλυψης κατά 60 μονάδες βάσης το πρώτο τρίμηνο του 2014 (σημαντική στροφή δεδομένου ότι τα προβληματικά δάνεια αντιστοιχούν στο 30% κατά μέσο όρο). Περιμένουμε μέτρια αύξηση των δεικτών και στο β΄ τρίμηνο, σημειώνουν οι αναλυτές, παρότι συνολικά το κόστος του πιστωτικού ρίσκου θα μειωθεί κατά 9% τρίμηνο προς τρίμηνο.

Εκτιμούμε ότι τα μη εξυπηρετούμενα δάνεια (NPLs) έχουν αυξηθεί το δεύτερο τρίμηνο του 2014, αλλά ο ρυθμός αύξησης της δημιουργίας νέων NPLs έχει υποχωρήσει. Οι ελληνικές τράπεζες αύξησαν τους δείκτες κάλυψης κατά 60 μονάδες βάσης το πρώτο τρίμηνο του 2014 (σημαντική στροφή δεδομένου ότι τα προβληματικά δάνεια αντιστοιχούν στο 30% κατά μέσο όρο). Περιμένουμε μέτρια αύξηση των δεικτών και στο β΄ τρίμηνο, σημειώνουν οι αναλυτές, παρότι συνολικά το κόστος του πιστωτικού ρίσκου θα μειωθεί κατά 9% τρίμηνο προς τρίμηνο.

Η Deutsche Bank περιμένει μείωση του δανεισμού στην οικονομία κατά 60 μονάδες βάσης (με εξαίρεση τη Finansbank η οποία συνεχίζει την πιστωτική επέκταση). Η μείωση των τιμών στην κτηματαγορά και η περιορισμένη ζήτηση διαβρώνουν τις δυνατότητες δανεισμού.

Όπως αναφέρεται, οι μετοχές των ελληνικών τραπεζών έχουν υποχωρήσει 8% τους τελευταίους τρεις μήνες και συνολικά χάνουν 19% από την αρχή της χρονιάς. Αυτό αποδίδεται στις ανησυχίες για τα αποτελέσματα των stress test. Εμείς, όμως, σημειώνει η D.B., έχουμε πιο αισιόδοξη προσέγγιση και είμαστε αγοραστές.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς