Με σύσταση «neutral» και τιμή-στόχο 0,4 ευρώ τοποθετείται στη μετοχή της Eurobank η JP Morgan σε ανάλυση που δημοσιεύτηκε σήμερα.

Σύμφωνα με τον οίκο, με βάση τη σημερινή τιμή, η μετοχή προσφέρει μικρότερο ανοδικό περιθώριο (+28%) έναντι των τίτλων της Alpha Bank, της Πειραιώς και της Εθνικής.

Όπως αναφέρει η JP Morgan η επενδυτική εικόνα για τον τραπεζικό κλάδο παραμένει εποικοδομητική. Τα stress test της BlackRock και η άντληση 8,4 δισ. ευρώ εξασφαλίζουν ότι το ρίσκο να προκύψουν κεφαλαιακές ανάγκες από τα επερχόμενα stress tests είναι περιορισμένο.

Όπως αναφέρεται, σήμερα, οι τράπεζες της Ελλάδας διαπραγματεύονται με discount 26% έναντι των ευρωπαϊκών: 23% έναντι των ισπανικών και των πορτογαλικών πιστωτικών ιδρυμάτων και 40% έναντι των ομίλων της Κεντρικής και της Ανατολικής Ευρώπης, της Μέσης Ανατολής και της Αφρικής (CEEMEA).

Κατά την JP Morgan, αυτό αντανακλά: 1) την ανησυχία για την πιθανότητα να προκύψουν ανάγκες περαιτέρω κεφαλαιακής ενίσχυσης, 2) το γεγονός πως οι περισσότερες ελληνικές τράπεζες (εκτός της ΕΤΕ) πιθανότατα δεν θα παραγάγουν κέρδη ή θα έρθουν break-even πριν από το 2015, 3) την απουσία μερισμάτων και 4) το γεγονός ότι σε αυτήν τη φάση η αγορά δεν πιστεύει τις εκτιμήσεις για τη μελλοντική κερδοφορία (δείτε παρακάτω).

Σύμφωνα με την JP Morgan αυτό το discount θα κλείσει λόγω:

• Της αναμενόμενης από τον οίκο επιβεβαίωσης ότι δεν θα απαιτηθούν νέα κεφάλαια (Οκτώβριος-Νοέμβριος 2014).

• Της επιστροφής στην κερδοφορία: Η Εθνική είναι ήδη κερδοφόρα και αναμένεται το ίδιο να συμβεί και με τις υπόλοιπες τρεις τράπεζες το 2015.

• Της επιστροφής των μερισμάτων, η οποία αναμένεται από το 2017 για τις περισσότερες. Αυτό σύμφωνα με την JP Morgan θα οδηγήσει σε επαναξιολόγηση των αποτιμήσεων πάνω από την καθαρή αξία ενεργητικού (Net Asset Value).

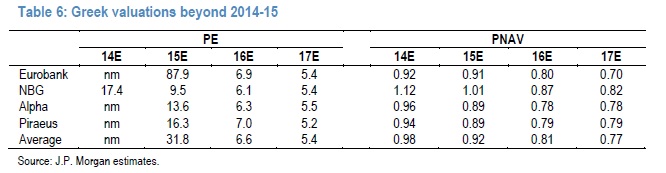

Η ανάλυση προβλέπει ότι τα προ προβλέψεων κέρδη των τεσσάρων συστημικών τραπεζών για το διάστημα 2014-2017 θα ανέλθουν σε 28,4 δισ. ευρώ. Εξ αυτών στην Alpha Bank αντιστοιχούν 6,5 δισ., στην Πειραιώς 7,7 δισ., στην ΕΤΕ 9,4 δισ. και στη Eurobank 5 δισ.

Σύμφωνα με την JP Morgan οι παραπάνω εκτιμήσεις μπορεί να μην επαληθευτούν αν: α) οι εξελίξεις δεν επιβεβαιώσουν τις προσδοκίες για την αναδιάρθρωση χρέους, β) η ύφεση αποδειχθεί μακροβιότερη με συνέπειες για την ποιότητα του ενεργητικού, γ)προκύψουν αρνητικά αποτελέσματα από τα stress tests του Οκτωβρίου τα οποία θα απαιτήσουν περισσότερα κεφάλαια, δ) υπάρξουν δυσκολίες στην υλοποίηση των συγχωνεύσεων, ε) αυξηθεί το μερίδιο ΤΧΣ.

Από την άλλη πλευρά, θετικότερα των εκτιμήσεων μπορεί να κινηθούν τα μεγέθη στην περίπτωση που βελτιωθεί ταχύτερα η ποιότητα του ενεργητικού και αυξηθεί το καθαρό επιτοκιακό περιθώριο.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία