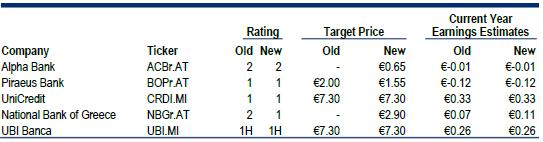

Σε αναβάθμιση της σύστασης για την Εθνική Τράπεζα σε "buy" από "neutral" προχώρησε η Citigroup, με έκθεσή της στις 12 Αυγούστου για τις τράπεζες της ευρωπεριφέρειας. Όπως επισημαίνει, η Εθνική φαίνεται ελκυστική σε σχέση με τις ανταγωνίστριες, καθώς θεωρείται ότι θα δείξει σχετική ανθεκτικότητα στο AQR.

Ο διεθνής οίκος προχώρησε παράλληλα σε μείωση της τιμής-στόχου για τη μετοχή της Τράπεζας Πειραιώς, στο 1,55 ευρώ ανά μετοχή από 2 ευρώ προηγουμένως, διατηρώντας αμετάβλητη τη σύσταση "buy".

Για την Alpha Bank, διατηρεί αμετάβλητη την τιμή-στόχο του 0,65 ευρώ ανά μετοχή και τη σύσταση "neutral".

Στην έκθεσή της, η Citi αναφέρει πως το sell-off στις τράπεζες της ευρωπεριφέρειας, λόγω μιας σειράς παραγόντων, μεταξύ των οποίων οι ανησυχίες για τα stress tests και το AQR και τα ισχνότερα οικονομικά στοιχεία για την ευρωζώνη, έχει δημιουργήσει "ενδιαφέρουσες επενδυτικές ευκαιρίες".

Όπως επισημαίνει, οι ελληνικές και οι ιταλικές τράπεζες της μεσαίας κεφαλαιοποίησης έχουν σημειώσει πτώση το πολύ έως και 60% από την κορυφή τους, από την αρχή του έτους. Η κεφαλαιοποίηση των ελληνικών τραπεζών αποτιμάται τώρα στο 10% του ΑΕΠ, στο βασικό σενάριο της Citi, με το εκτιμώμενο P/E του 2018 στο 7x. Στο αισιόδοξο σενάριο, εκτιμάται πως οι ελληνικές τράπεζες θα έχουν πλεόνασμα κεφαλαίων περίπου 30% το 2018 σε σχέση με τη σημερινή κεφαλαιοποίηση, ενώ αντιθέτως στο απαισιόδοξο θα χρειαστεί να αντλήσουν κεφάλαια που θα ισοδυναμούν με το 20% της κεφαλαιοποίησης.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα