Η αγορά υποτιμά την προοπτική που έχει για τις ελληνικές τράπεζες η ανατιμολόγηση των καταθέσεων, ως έμμεσο αποτέλεσμα των ενεργειών της ΕΚΤ, λέει η Morgan Stanley σε έκθεσή της στις 30 Ιουνίου, στην οποία τονίζει ότι είναι «αγοραστής» της Alpha Bank και της Εθνικής Τράπεζας.

Όπως εξηγεί, προτιμά τις δύο αυτές μετοχές, δεδομένης της προοπτικής ανόδου τους. Μάλιστα, προσθέτει την Alpha Bank στην ευρωπαϊκή λίστα των προτιμώμενων τίτλων της, όπου «παίζει» ανάκαμψη των περιφερειακών τραπεζών.

Προβλέπει ότι η βελτίωση των καθαρών εσόδων από τόκους και των προμηθειών για τις τράπεζες θα οδηγήσει σε αύξηση της απόδοσης των εμπράγματων ιδίων κεφαλαίων κατά 11-14% ετησίως έως το 2017.

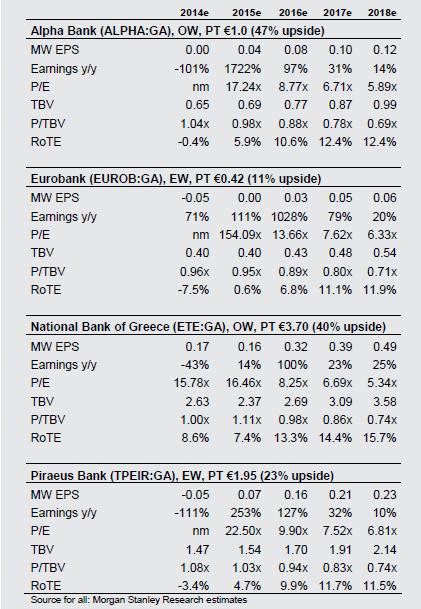

Για την Alpha Bank και την Εθνική Τράπεζα δίνει τιμή-στόχο 1 και 3,70 ευρώ αντίστοιχα, με σύσταση οverweight, ενώ για τη Eurobank και την Τράπεζα Πειραιώς δίνει τιμή-στόχο 0,42 και 1,95 ευρώ αντίστοιχα, με σύσταση equalweight.

Σύμφωνα με τον οίκο, τα κόστη χρηματοδότησης των ελληνικών τραπεζών είναι μακράν τα υψηλότερα στην ευρωπεριφέρεια, και ως εκ τούτου οι ελληνικές τράπεζες είναι εμμέσως οι βασικοί ωφελημένοι από το πακέτο που ανακοίνωσε τον Ιούνιο η ΕΚΤ, καθώς μειώνει το κόστος των εγχώριων καταθέσεων. Η Morgan Stanley εκτιμά πως η αγορά υποτιμά το εύρος και την ταχύτητα αυτής της εξομάλυνσης, σημειώνοντας πως η εκτίμησή της για τα καθαρά έσοδα από επιτόκια για το 2014 είναι 12-16% μεγαλύτερη από αυτήν της αγοράς.

Πάντως, ο οίκος σημειώνει πως η θέση του βασίζεται στην υπόθεση της μακροοικονομικής ανάκαμψης, η οποία βρίσκεται ακόμα σε πρώιμη φάση και ενδεχομένως είναι εύθραυστη. Παράλληλα, η πολιτική κατάσταση παραμένει περίπλοκη, ενώ θα πρέπει να δοθεί προσοχή και στην επερχόμενη εξέταση της ποιότητας των assets των τραπεζών (AQR).

Top picks η Alpha Bank και η Εθνική Τράπεζα

Σύμφωνα με τη Morgan Stanley, υπάρχουν τρία βασικά στοιχεία στην Alpha Bank: διαθέτει μεγαλύτερο μερίδιο καταθέσεων στο χρηματοδοτικό της μίγμα (70% έναντι του μέσου όρου 66% για τις άλλες τράπεζες), έχει το υψηλότερο μερίδιο προθεσμιακών καταθέσεων (65% έναντι 53-60% στις άλλες τράπεζες) και, επίσης, μαζί με την Τράπεζα Πειραιώς έχουν ισχυρότερη προοπτική να λάβουν περισσότερους πόρους από το TLTRO.

Παράλληλα, δεδομένης της τροχιάς των καθαρών εσόδων από τόκους, η Alpha Bank διαθέτει τα υψηλότερα προ προβλέψεων περιθώρια μεταξύ των ελληνικών τραπεζών. Η M.S. θεωρεί πως η Alpha Bank έχει μεγαλύτερο πάτημα στην εγχώρια μακροοικονομική ανάκαμψη, όπως αυτό αντανακλάται στη σταδιακή βελτίωση των προβλέψεων. Επιπλέον, η κεφαλαιακή θέση της είναι ισχυρότερη από αυτήν των άλλων ελληνικών τραπεζών, ενώ η δυνατότητα δημιουργίας κεφαλαίων είναι η ισχυρότερη μεταξύ των συστημικών τραπεζών μέχρι το 2018. Μέχρι τότε, η Morgan Stanley εκτιμά πως η τράπεζα θα διαθέτει B3 CT1 περίπου 21%.

Για την Εθνική, η Morgan Stanley αναφέρει ότι της αρέσει η προοπτική ανάπτυξης που προσφέρει το επιχειρηματικό της μίγμα και προβλέπει πως θα υπάρξει αύξηση των δανείων 2,5% φέτος, έναντι της συνεχιζόμενης απομόχλευσης στις άλλες συστημικές τράπεζες.

Θεωρεί πως η ΕΤΕ θα δει το πιο περιορισμένο momentum μεταξύ των ελληνικών τραπεζών σε ό,τι αφορά τα καθαρά επιτοκιακά περιθώρια, καθώς: α) το περιβάλλον σχετικά με τα καθαρά επιτοκιακά περιθώρια στην Τουρκία παραμένει δύσκολο, λόγω του διαρθρωτικού ελλείμματος στη χρηματοδότηση, ιδιαίτερα στις καταθέσεις σε τοπικό νόμισμα και β) η Εθνική ήδη διαθέτει το υψηλότερο μερίδιο χαμηλότερου κόστους καταθέσεων, και ως εκ τούτου μόνο το 50% της χρηματοδότησης καταθέσεών της προέρχεται από τις προθεσμιακές, και αυτό σημαίνει ότι η τράπεζα επηρεάζεται λιγότερο από την οριακή πτώση σε αυτές τις πιο ακριβές καταθέσεις. Ωστόσο, η ΕΤΕ διαθέτει την πιο άνετη αναλογία δανείων προς καταθέσεις (107% έναντι 130-150% των υπολοίπων τραπεζών) και αυτό της δίνει προοπτική μεγαλύτερης αύξησης των δανείων σε σχέση με τις άλλες συστημικές τράπεζες.

Αγοράστε ελληνικές τράπεζες

Με την Ελλάδα να βρίσκεται τώρα στους δείκτες των αναδυόμενων αγορών, η Morgan Stanley θεωρεί ότι οι επενδυτές των παγκόσμιων αναδυόμενων αγορών θα πρέπει να αγοράσουν ελληνικές τραπεζικές μετοχές. Εκτιμά πως οι ενισχυμένοι ισολογισμοί και η ισχυροποίηση του τομέα μετά τη συγκέντρωσή του περιορίζουν το διαρθρωτικό πτωτικό ρίσκο. Ιδιαίτερα ελκυστική είναι η πολύ χαμηλή συσχέτιση με τους δείκτες των αναδυόμενων αγορών – μόλις 0,25-0,3 έναντι του MSCI EMEA Banks και -0,06 με -0,017 έναντι του MSCI GEMs Banks.

Παράλληλα, ο διεθνής οίκος θεωρεί ότι η αγορά υποτιμά την προοπτική ανάκαμψης της κερδοφορίας και των κεφαλαίων των ελληνικών τραπεζών, ενώ υποστηρίζει πως το πιστωτικό πακέτο της ΕΚΤ θα μπορούσε να μειώσει άμεσα και έμμεσα το κόστος χρηματοδότησης των πιστωτικών ιδρυμάτων της ευρωπεριφέρειας, με μεγαλύτερους ωφελημένους τις ιταλικές και τις ελληνικές τράπεζες.

Μηδενική ανάπτυξη φέτος

Σε ό,τι αφορά την ελληνική οικονομία, οι οικονομολόγοι του οίκου εκτιμούν πως για να επιτευχθεί βιώσιμη ανάπτυξη θα χρειαστεί περισσότερος χρόνος από αυτόν που αναμένουν οι αγορές, ενώ η M.S. αναμένει μηδενική ανάπτυξη του ΑΕΠ φέτος, την ώρα που η μακροοικονομική ανάκαμψη παραμένει εύθραυστη παρά τις ενδείξεις βελτίωσης. Η εκτίμηση για αύξηση του ΑΕΠ κατά 1% το 2015 είναι σημαντικά χαμηλότερη από την πρόβλεψη της τρόικας για 3%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία