Τις εκτιμήσεις της για τα αποτελέσματα τριμήνου των τραπεζών καταθέτει η Nomura σε έκθεσή της.

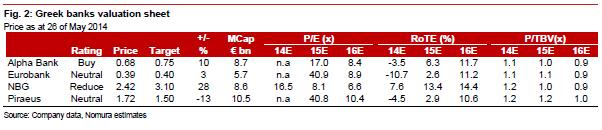

Ο οίκος δίνει σύσταση "buy" για τον τίτλο της Alpha Bank, με τιμή-στόχο στα 0,75 ευρώ, διατηρεί σύσταση "neutral" για Τράπεζα Πειραιώς και Eurobank με στόχο το 1,5 ευρώ και το 0,4 ευρώ αντίστοιχα, ενώ η τιμή-στόχος για την Εθνική Τράπεζα διαμορφώνεται στα 3,1 ευρώ, με σύσταση reduce.

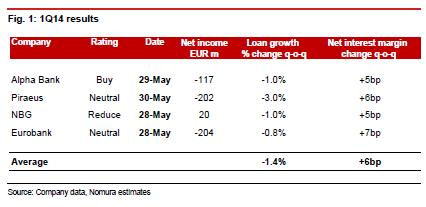

Αναφορικά με το Q1, ο οίκος εκτιμά ότι μόνο η Εθνική θα εμφανίσει καθαρά κέρδη, της τάξεως των 20 εκατ. ευρώ. Προβλέπει ζημιές 117 εκατ. για την Alpha, 202 εκατ. για την Τράπεζα Πειραιώς και 204 εκατ. για τη Eurobank.

Η χρηματιστηριακή σημειώνει ότι τα περιθώρια θα παραμείνουν σταθερά σε σχέση με το προηγούμενο τρίμηνο, λόγω περαιτέρω απομόχλευσης.

Ωστόσο, σημειώνει ότι αναμένει περαιτέρω βελτίωση των περιθωρίων από το β' τρίμηνο.

Η Nomura εκτιμά ότι η θετική επίπτωση από τα έσοδα των αυξήσεων κεφαλαίου καθώς και η περαιτέρω μείωση του κόστους χρηματοδότησης θα επιτρέψουν στις ελληνικές τράπεζες να αυξήσουν τα καθαρά έσοδα από τόκους σε μεγαλύτερο βαθμό από ότι οι ανταγωνιστές τους στον ευρωπαϊκό νότο για ολόκληρο το 2014.

Όσον αφορά στα μη εξυπηρετούμενα δάνεια, ο οίκος εκτιμά ότι θα συνεχίσουν να αυξάνονται το 2014. Ωστόσο, εκτιμά ότι θα καταγραφεί βελτίωση τα επόμενα τρίμηνα. Σημειώνει ότι το κόστος ρίσκου θα παραμείνει υψηλό το α΄τρίμηνο, αλλά χαμηλότερα σε σχέση με το δ΄τρίμηνο του 2013.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς