H πορεία της αγοράς των μετοχών και των ομολόγων θα μείνει σταθερά προσανατολισμένη στις επιδόσεις της ελληνικής οικονομίας, αλλά και στις εξελίξεις στην πολιτική σκηνή: οι εκλογές του Μαΐου για την ευρωβουλή και τις περιφέρειες και τους δήμους και η συζήτηση για το ελληνικό χρέος είναι μερικοί μόνο από τους παράγοντες που αποτελούν και τους καταλύτες για το Χ.Α.

Αν όμως, όπως αναμένεται από την πλειονότητα των οικονομολόγων, το 2014 σημάνει το τέλος της ελληνικής ύφεσης και αποτυπωθεί θετικό growth για πρώτη φορά από το 2007, τότε τόσο τα ελληνικά ομόλογα, όσο και οι ελληνικές μετοχές θα αποκτήσουν ισχυρή ώθηση για να φιγουράρουν ακόμη μια χρονιά στις πρώτες θέσεις των αποδόσεων. Αν η ανάπτυξη αποδειχθεί διατηρήσιμη σε μεγαλύτερο βάθος χρόνου και οι επιχειρήσεις αρχίσουν να ανακτούν σταδιακά τις παλιές κερδοφορίες τους, τότε οι αποτιμήσεις που βλέπουμε σήμερα στο Χ.Α. ίσως αποδειχθούν αρκετά χαμηλές για σημαντικό αριθμό εταιρειών.

Αυτό είναι και το περίφημο στόρι της Ελλάδας, το οποίο παραμένει μεσοπρόθεσμα ενεργό παρά τα σκαμπανεβάσματα και τις πιέσεις που εκδηλώνονται το τελευταίο διάστημα στο Χρηματιστήριο μετά και τις αντλήσεις κεφαλαίου «μαμούθ» που ολοκληρώθηκαν σε λίγες μόλις εβδομάδες.

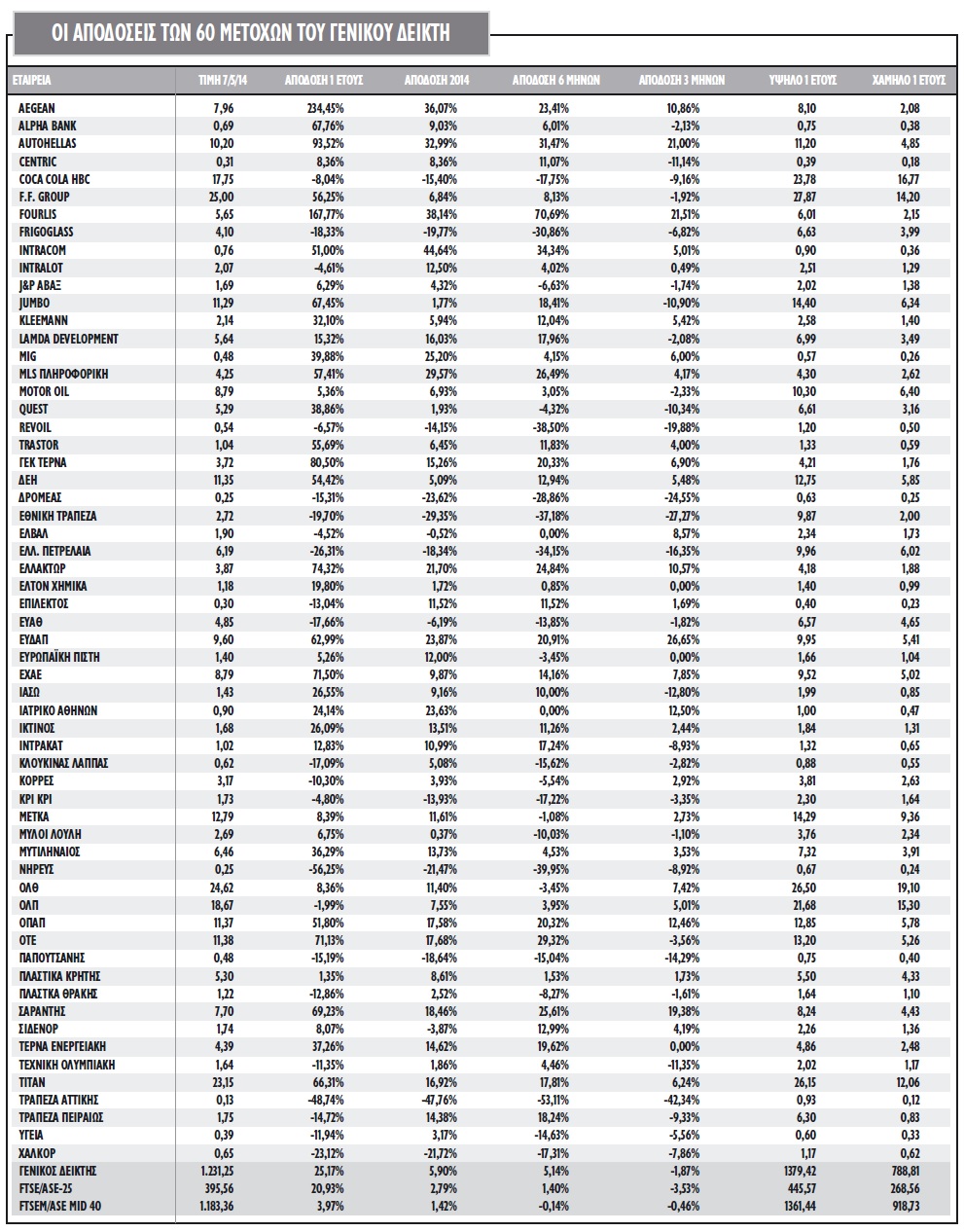

Από τις πιο κερδισμένες εταιρείες με κριτήριο τις αποδόσεις και τις πράξεις που έκαναν στο ταμπλό του Χ.Α. τους τελευταίους δώδεκα μήνες, αλλά και τις επιχειρηματικές τους κινήσεις, τη μεταβολή των οικονομικών τους μεγεθών και την προβλεπόμενη αναθέρμανση της οικονομίας είναι Aegean Airlines, Fourlis, Autohellas, Jumbo, Folli Follie Group, ΟΤΕ, ΕΧAΕ, ΔΕΗ, ΟΠΑΠ, ΕΛΛΑΚΤΩΡ, Πλαίσιο, Attica Συμμετοχών, Forthnet, ΓΕΚ ΤΕΡΝΑ, Eurobank Properties, Autohellas, ΕΥΔΑΠ, Σαράντης, Τιτάν και Μυτιληναίος.

Έξι από αυτές είναι από τις επιλογές του οίκου MSCI για τις μετοχές και συνθέτουν τον σχετικό δείκτη, ενώ για την πλειονότητα των παραπάνω υπάρχουν μεγάλες πιθανότητες να πρωταγωνιστήσουν και τα επόμενα δύο τετράμηνα του 2014. Οι μετοχές που αναφέρονται δεν είναι οι μοναδικές, αλλά λόγω του ειδικού τους βάρους στη μετοχική αγορά ή στον κλάδο όπου δραστηριοποιούνται ξεχωρίζουν:

*Η Aegean Airlines, με απόδοση 235%, μετά και τη συγχώνευση με την Olympic Air, βλέπει τα οικονομικά της αποτελέσματα λόγω και της αυξημένης τουριστικής κίνησης να ενισχύονται, ενώ ωφελείται και η Autohellas για παρόμοιους λόγους και... εξ αντανακλάσεως λόγω μετοχικής συγγένειας.

* Για τη μετοχή της Fourlis, η απόδοση του +168% εξηγείται από τα λειτουργικά κέρδη στο δ΄ τρίμηνο, που ήταν αυξημένα 6% στα 11,2 εκατ. ευρώ, και τη ζήτηση από τους ξένους διαχειριστές.

* Η μετοχή της Jumbo γράφει άνοδο 67% τους τελευταίους 12 μήνες με αύξηση στα οικονομικά της μεγέθη και βελτίωση της συναλλακτικής δραστηριότητας στο ταμπλό του Χ.Α. καθώς είναι μία από τις «εκλεκτές» του MSCI.

* Η μετοχή του ΟΤΕ, η οποία αποτελεί τη μία από τις δύο πρώτες επιλογές των επενδυτών, γράφει άνοδο 71% το δωδεκάμηνο, ενώ ίσως αξίζει ακριβότερη αποτίμηση από 4,5 φορές τα EBITDA της για φέτος.

* H μετοχή του Folli Follie Group, έχοντας το deal για τα ΚΑΕ ως αρωγό, συνέχισε να ξεπερνά την αγορά, με απόδοση 56% το τελευταίο έτος.

* H απόδοση της Alpha Bank ξεπερνά αισθητά την αντίστοιχη του Γενικού Δείκτη κατά 40% και είναι η πιο κερδισμένη βάσει της εικόνας του κλάδου, αφού ξεκίνησε πρώτη τις διαδικασίες της ανακεφαλαιοποίησης και την άσκηση των warrants και δείχνει να έχει μικρότερο execution risk στο business plan που έχει μπροστά της.

* Ο τίτλος του ΟΠΑΠ, επίσης με διπλάσια άνοδο από την αγορά με +52%, με νέο management και νέα παιχνίδια, φαίνεται να αποτελεί μία από τις πρώτες επιλογές των ξένων επενδυτών. Το 2015 εκτιμάται ότι η κερδοφορία θα ανέλθει και πάλι σε επίπεδα της τάξεως των 200 εκατ. ευρώ.

* Για τη μετοχή της ΔΕΗ, η απόδοση διαμορφώθηκε σε 54%, ενώ η πώληση του ΑΔΜΗΕ αναμένεται να οδηγήσει σε σημαντική ταμειακή εισροή για την Επιχείρηση.

* Οι μετοχές της ΕΛΛΑΚΤΩΡ και της ΓΕΚ ΤΕΡΝΑ, με αύξηση της τιμής κατά 74% και 81% αντίστοιχα στο 12μηνο, βοηθιούνται από τις γενικότερες προσδοκίες για τον κλάδο (επανεκκίνηση μεγάλων έργων), αλλά και από τη συμφωνία με τη York Capital Management για τη δεύτερη.

* Για την ΕΥΔΑΠ, το σημείο-κλειδί για την υπεραπόδοση κατά 37% έναντι του Γενικού Δείκτη δεν είναι άλλο από τη συμφωνία για τις απαιτήσεις από το ελληνικό δημόσιο.

* Η Forthnet, με απόδοση 665% το τελευταίο έτος, επωφελείται από τις εξελίξεις στο ιδιοκτησιακό της καθεστώς, αλλά και από τη βελτίωση σε επίπεδο αποτελεσμάτων.

* Η μετοχή της ΕΧΑΕ, μετά την εξαιρετική περίοδο με σημαντικά έκτακτα έσοδα από την ανακεφαλαιοποίηση των τραπεζών και την αποχώρηση της Coca Cola Hellenic από το Χρηματιστήριο το 2013, συνεχίζει να επωφελείται και αποδίδει 72% τους τελευταίους 12 μήνες.

* Το Πλαίσιο και η Σαράντης βγαίνουν οικονομικά ενισχυμένες από την κρίση και οι αποδόσεις τους στο 12μηνο είναι 48% και 69% αντίστοιχα.

* Για τη μετοχή της Attica Συμμετοχών τα αποτελέσματα του 2013 δημιουργούν προσδοκίες και αυτό έχει αντικατοπτριστεί και με απόδοση +100% το τελευταίο 12μηνο.

* Για την Τιτάν οι προσδοκίες για turn around, αλλά και η ένταξη στον δείκτη MSCI έχουν φέρει τις αποδόσεις δωδεκαμήνου στο +66%.

* Για τη μετοχή της Eurobank Properties, η αλλαγή ιδιοκτησιακής σελίδας και η συμφωνία με τη Fairfax φαίνεται και στις αποδόσεις της στο χρηματιστήριο.

* Για την ΤΕΡΝΑ Ενεργειακή, οι προοπτικές και τα αποτελέσματα βοήθησαν στο +37% για το δωδεκάμηνο, ενώ η συνεργασία με την TAQA συνδέει την ΤΕΡΝΑ με έναν ισχυρό ενεργειακό παίκτη.

* Δείτε τον πίνακα σε υψηλότερη ανάλυση στη στήλη «Συνοδευτικό Υλικό».

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Η «10% συν 10%» υπόσχεση της Alpha Bank

Η «10% συν 10%» υπόσχεση της Alpha Bank Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας

Σε ποιες συνοικίες πήραν «φωτιά» τιμές και ενοίκια κατοικίας  Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου

Καλό... 2027 και βλέπουμε για την ολοκλήρωση του Κτηματολογίου Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο

Νέα εθελουσία από ΔΕΗ, συνωστισμός με 1.300 άτομα στην έξοδο