Πορεία τριών ταχυτήτων παρουσιάζουν τα ετήσια αποτελέσματα του 2013, καθώς με βάση τα μέχρι τώρα δημοσιευθέντα στοιχεία και τις εκτιμήσεις παραγόντων της αγοράς για όσα θα ακολουθήσουν μέχρι και την 31η Μαρτίου (τελευταία ημέρα ανακοίνωσης αποτελεσμάτων):

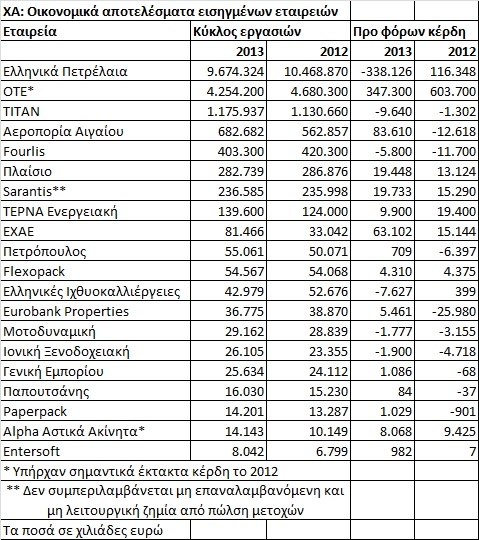

* Η πλειονότητα των ισχυρών επιχειρηματικών oμίλων κατάφερε μέσα στο 2013 να βελτιώσει ακόμη περισσότερο τη θέση της μέσα από κερδοφόρα αποτελέσματα ή και με διεύρυνση μεριδίων αγοράς (π.χ. Sarantis, Πλαίσιο, Fourlis).

* Διψήφιος αριθμός εισηγμένων εταιρειών κατάφερε να γυρίσει από ζημίες σε κέρδη (Γενική Εμπορίου, Παπουτσάνης, Paperpack, Πετρόπουλος). Η εξέλιξη αυτή σε μεγάλο βαθμό οφείλεται στο ότι οι συγκεκριμένες επιχειρήσεις κατάφεραν μέσα από μια σειρά διορθωτικών κινήσεων (περιορισμός κόστους, προϊοντική αναδιάρθρωση) να προσαρμοστούν στα νέα δεδομένα και πλέον να ατενίζουν το μέλλον τους από πολύ καλύτερη αφετηρία.

* Επίσης, οι περισσότερες εταιρείες που αντιμετώπιζαν δυσεπίλυτα οικονομικά προβλήματα περιέρχονται σε ακόμη πιο δυσχερή θέση εξαιτίας και της χρηματοοικονομικής ασφυξίας που τις χαρακτηρίζει (συνήθως δημοσιεύουν τα αποτελέσματά τους τις δύο τελευταίες ημέρες της καταληκτικής προθεσμίας). Θα πρέπει να σημειωθεί πως για πολλές από τις εταιρείες της κατηγορίας αυτής το περιεχόμενο των λογιστικών καταστάσεων θα επηρεάσει και τη στάση που θα κρατήσουν οι τράπεζες εν όψει των αιτημάτων για αναχρηματοδότηση ή και συμμετοχή στο μετοχικό τους κεφάλαιο.

Οι εξαγωγικές αναμένεται να εμφανίσουν μικτή εικόνα, με άλλες να συνεχίζουν την πολύ καλή τους πορεία (Καρέλιας, Πλαστικά Κρήτης, Flexopack, Καράτζης) και άλλες να υποχρεώνονται σε μείωση κερδοφορίας. Πολύ καλή χρονιά προβλέπεται για τον κλάδο των μαρμάρων και αναμένονται με ενδιαφέρον τα αποτελέσματα για Ικτίνο και Κυριακίδη.

Ο αυξημένος εισερχόμενος τουρισμός επηρέασε θετικά τα αποτελέσματα συγκεκριμένων επιχειρήσεων (Αεροπορία Αιγαίου, Autohellas, Ιονική Ξενοδοχειακή) και αυτό αναμένεται να συνεχιστεί και φέτος.

Η μείωση των περιθωρίων διύλισης στη Μεσόγειο οδήγησε σε ζημία τα Ελληνικά Πετρέλαια και αναμένεται να επηρεάσει και το αποτέλεσμα της Motor Oil. Από τον ευρύτερο χώρο των πετρελαιοειδών, μόνη ενδεχομένως κερδοφόρος εταιρεία για το 2013 (πέραν της Motor Oil) ίσως αναδειχτεί η Cyclon.

Οι τράπεζες κατάφεραν να βελτιώσουν δραστικά τη λειτουργική τους κερδοφορία και να δημιουργήσουν τις προϋποθέσεις για μεγάλες εξοικονομήσεις κόστους στο μέλλον. Κομβικό σημείο η διαχείριση των μη εξυπηρετούμενων δανείων.

Προβλέπεται βουτιά κερδών για τον ΟΠΑΠ, μετά και την αλλαγή του φορολογικού πλαισίου που ίσχυσε από την αρχή του 2013.

Άνοδος κύκλου εργασιών και σημαντική κερδοφορία αναμένεται για την Ευρωπαϊκή Πίστη, τη μόνη εισηγμένη ασφαλιστική εταιρεία.

Στην ιδιωτική υγεία, πέρα από τα γνωστά προβλήματα που αντιμετωπίζει ο χώρος, ενδιαφέρον παρουσιάζει το αν και πώς οι εισηγμένες του κλάδου θα λογιστικοποιήσουν τις κρατικές αποφάσεις για claw back και rebate.

Κλάδοι που… τραβάνε ζόρι

To 2013 ήταν μια πολύ δύσκολη χρονιά για τους εξής κλάδους:

Ξυλεία: Αναμένονται ζημίες και για τρεις εισηγμένες (Ακρίτας, Shelman, Ξυλεμπορία).

Ακτοπλοΐα: Στο εννεάμηνο κερδοφόρος ήταν μόνο η Attica Group, αλλά το δ’ τρίμηνο χαρακτηρίζεται από αρνητική εποχικότητα. Αυτό το διάστημα έχουν ενταθεί οι συζητήσεις για τον τρόπο αναχρηματοδότησης του κλάδου, καθώς σύντομα θα ξεκινήσει η νέα τουριστική περίοδος.

Μedia: Αναμένεται σχετικά καλύτερη επίδοση για τις Αττικές Εκδόσεις και ζημίες για τις υπόλοιπες.

Κλωστοϋφαντουργία: Αναμένονται ζημίες για όλες τις εισηγμένες που κλείνουν δωδεκάμηνη χρήση κάθε 31η/12, με εξαίρεση τον Βαρβαρέσο, ο οποίος θα εμφανίσει έκτακτα κέρδη λόγω θετικού μη επαναλαμβανόμενου γεγονότος.

Μεταλλουργία: Δύσκολα θα δούμε εταιρεία του κλάδου να καταγράφει κέρδη, εκτός από τις ΕΛΒΑΛ και Σωληνουργεία Κορίνθου.

Ιχθυοκαλλιέργειες: Πολύ μεγάλες ζημίες και για τους τρεις μεγάλους του κλάδου (Νηρέας, Σελόντα και Δίας), με τους δύο τελευταίους να εμφανίζουν αρνητικά ίδια κεφάλαια και τον πρώτο να «παίζεται» για το κατά πόσον θα ενταχθεί στην κατηγορία της επιτήρησης.

Οι έκτακτοι παράγοντες

To βέβαιο είναι πως η σύγκριση των κερδών για τα έτη 2013 και 2012 δεν μπορεί να είναι απόλυτη εξαιτίας μιας σειράς έκτακτων παραγόντων:

α) Των σημαντικών μεταβολών στην αναβαλλόμενη φορολογία λόγω της αλλαγής του εταιρικού φορολογικού συντελεστή από το 20% στο 26%, καθώς και της φορολόγησης των μη επενδεδυμένων αφορολόγητων αποθεματικών. Για τον λόγο αυτό, στον παρατιθέμενο πίνακα, οι συγκρίσεις γίνονται με βάση τα προ φόρων και όχι με βάση τα καθαρά αποτελέσματα της χρήσης.

β) Των χαμηλότερων υποαξιών που θα εγγράψουν σε σχέση με το 2012 οι εταιρείες που δραστηριοποιούνται στον ευρύτερο χώρο της αγοράς ακινήτων (από τις αναφερόμενες στον παρατιθέμενο πίνακα, η Eurobank Properties).

γ) Των έκτακτων αποτελεσμάτων που σημείωσαν διάφορες εταιρείες είτε το 2012, είτε πέρυσι, όπως π.χ. τα έκτακτα κέρδη του ΟΤΕ και των Alpha Αστικών Ακινήτων το 2012, τα έκτακτα κέρδη για ΕΧΑΕ και Βαρβαρέσο το 2013, ή αντίθετα οι έκτακτες ζημίες για τη Sarantis (πώληση μετοχών της Folli Follie) και τη Βογιατζόγλου (πώληση ακινήτου) τη χρονιά που πέρασε.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία