Σε μια ευαίσθητη χρονική περίοδο, οι ξένοι θεσμικοί επενδυτές αποφασίζουν να αγοράσουν «Ελλάδα», ποντάροντας όχι μόνο στις τραπεζικές μετοχές των Alpha Bank και Πειραιώς, αλλά και στην ελληνική οικονομία.

Το αυξημένο ενδιαφέρον, ο υψηλός βαθμός υπερκάλυψης των αυξήσεων κεφαλαίου και η ταχύτητα ολοκλήρωσης του εγχειρήματος των δύο τραπεζών επιβεβαιώνουν, με τον πιο πειστικό τρόπο, ότι όχι μόνο το στοίχημα της επανόδου στο Χ.Α. επενδυτικών κεφαλαίων μακροπρόθεσμου επενδυτικού ορίζοντα κερδίζεται, αλλά και ότι η χώρα παραμένει ανάμεσα στους πιο hot επενδυτικούς προορισμούς.

Το κλίμα αλλά και τα συμπεράσματα που εξάγονται από τις τελευταίες συνεδριάσεις στο Χ.Α. είναι ότι η ζήτηση των επενδυτών που επιθυμούν να αγοράσουν Ελλάδα ξεπερνά αισθητά την προσφορά, ενώ πολύ περισσότεροι πλέον είναι πρόθυμοι να βάλουν το χέρι στην τσέπη και να ποντάρουν στο Grecovery. Η προσφορά άλλωστε σχεδόν 6 δισ. ευρώ σε δύο τράπεζες με σύσταση CCC και αρνητική προοπτική από τον οίκο Standrard & Poor's δεν είναι κάτι που συμβαίνει συχνά.

Τα warrants της Alpha και της Πειραιώς σημειώνουν άνοδο 69% και 38%, το τελευταίο τρίμηνο, όταν η ευρύτερη αγορά αποδίδει 20% - η χθεσινή συνεδρίαση είναι το αποκορύφωμα του έργου που παρατηρείται εδώ και καιρό.

Ξένοι θεσμικοί, με πιο μακροπρόθεσμο χαρακτήρα, αλλά με μικρές ή μηδενικές θέσεις έως τώρα, έχουν αρχίσει να τοποθετούνται πλέον στα warrants των δύο τραπεζών, ενώ οι όγκοι των συναλλαγών από την περασμένη Παρασκευή παραμένουν σε επίπεδα ρεκόρ.

Οι πιο μεσoμακροπρόθεσμοι επενδυτές φαίνεται ότι αξιολογούν πλέον και αυτοί διαφορετικά τις προοπτικές των μετοχών και της οικονομίας όπως και τον πολιτικό κίνδυνο. Το πολιτικό ρίσκο, παρότι είναι υπαρκτό στην εξίσωση όσων επενδύουν στην Ελλάδα, εμφανίζεται ιδιαίτερα υποβαθμισμένο σε σχέση με την αρχή της φετινής χρονιάς.

Μια ακόμη παράμετρος που ενισχύει το κλίμα και προκαλεί αυξημένο ενδιαφέρον στα long only χαρτοφυλάκια είναι η συμφωνία με την τρόικα. Έπειτα από μια παρατεταμένη και δύσκολη διαπραγμάτευση, η τελική συμφωνία με τους πιστωτές εξασφαλίζει την ομαλότητα μέχρι την κρίσιμη περίοδο του Μαΐου, φέρνει τις περιβόητες μεταρρυθμίσεις ένα βήμα πιο κοντά και ανοίγει και τη συζήτηση για την ελάφρυνση του ελληνικού χρέους.

Οι πρόδρομοι δείκτες της οικονομίας

Οι παραπάνω κινήσεις και τοποθετήσεις των ξένων θεσμικών επενδυτών ωστόσο δεν είναι τυχαίες ή αυθόρμητες, αφού εδώ και μερικούς μήνες τα σημάδια στην ελληνική οικονομία είναι πολύ ενθαρρυντικά και προεξοφλούν θετικές εξελίξεις για ανάκαμψη της φετινή χρονιά.

Το γεγονός ότι ο ευρωπαϊκός νότος έχει επιστρέψει στα ραντάρ των θεσμικών χαρτοφυλακίων σίγουρα βοηθάει στις εισροές από τις αρχές του έτους, αλλά το μεγάλο δέλεαρ παραμένει το macro στόρι της χώρας.

Η οικονομία, έστω και με αργούς ρυθμούς, εισέρχεται σε φάση ήπιας, αν και εύθραυστης ακόμα, ανάκαμψης αν δεχτούμε την εικόνα από τους πρώιμους οικονομικούς δείκτες.

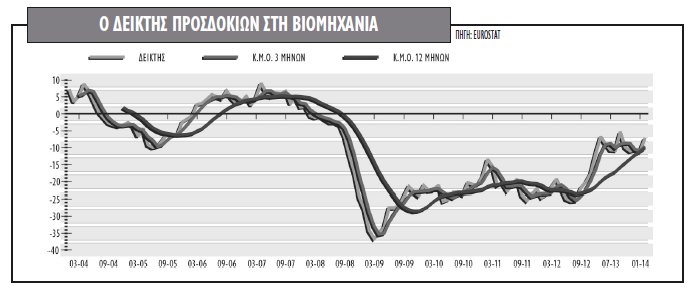

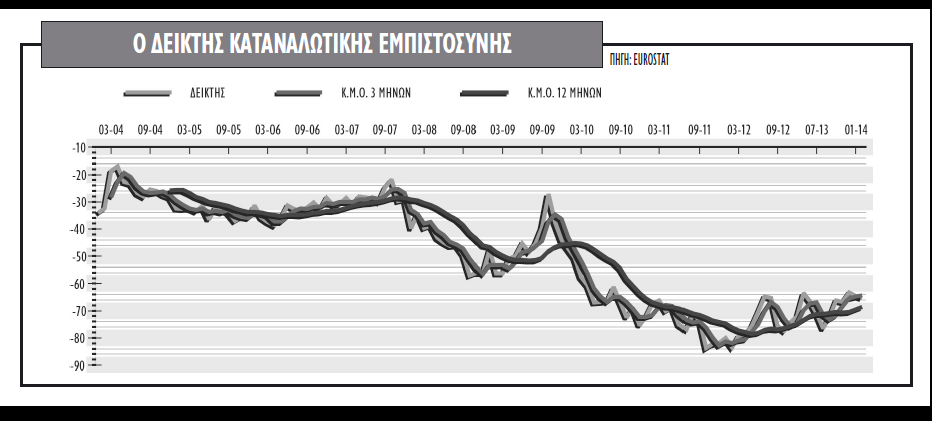

Κάποιοι δείκτες που έχουν την ικανότητα να «αισθάνονται» πρώτοι τις αλλαγές σε επίπεδο οικονομίας έχουν ξεκινήσει να διαμορφώνονται μαζικά σε θετικότερα επίπεδα ή σε υψηλά αρκετών μηνών, δείχνοντας τη σταδιακή μεταστροφή στο κλίμα της οικονομίας, και οι ξένοι επενδυτές είθισται να τους εμπιστεύονται.

Ο PMI για δεύτερο συνεχόμενο μήνα διαμορφώθηκε σε επίπεδα ανώτερα του 50, κρίσιμο σημείο που δείχνει ανάκαμψη, αφού σύμφωνα με τα στοιχεία της Markit, τον Φεβρουάριο βρέθηκε στο 51,3 έναντι 51,2 τον Ιανουάριο

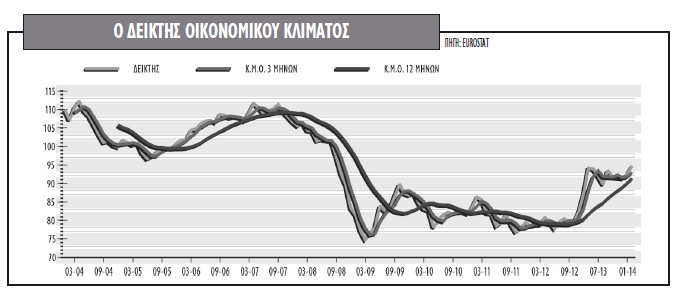

Την ίδια χρονική στιγμή, ο δείκτης οικονομικού κλίματος της Eurostat (Economic Sentiment Index), που απαρτίζεται από πέντε διαφορετικούς υποδείκτες (βιομηχανικής εμπιστοσύνης, εμπιστοσύνης υπηρεσιών, εμπιστοσύνης των καταναλωτών, εμπιστοσύνης κατασκευών και εμπιστοσύνης λιανικού εμπορίου), διαμορφώθηκε στο 94,8 από 92,6 τον προηγούμενο μήνα και 87,3 ένα έτος πριν.

Την ίδια χρονική στιγμή, ο δείκτης οικονομικού κλίματος της Eurostat (Economic Sentiment Index), που απαρτίζεται από πέντε διαφορετικούς υποδείκτες (βιομηχανικής εμπιστοσύνης, εμπιστοσύνης υπηρεσιών, εμπιστοσύνης των καταναλωτών, εμπιστοσύνης κατασκευών και εμπιστοσύνης λιανικού εμπορίου), διαμορφώθηκε στο 94,8 από 92,6 τον προηγούμενο μήνα και 87,3 ένα έτος πριν.

Το κρίσιμο όμως στοιχείο είναι ότι και οι πέντε ανεξαιρέτως επιμέρους υποδείκτες υπερβαίνουν τον απλό κινητό τους μέσο όρο των τελευταίων 12 μηνών, δείχνοντας ότι η ελληνική οικονομία κινείται σταθερά σε ανώτερα επίπεδα σε σχέση με τους τελευταίους δώδεκα μήνες.

Επιπρόσθετα, οι τέσσερις από τους πέντε δείκτες (εκτός από αυτόν της καταναλωτικής εμπιστοσύνης), υπερβαίνουν και τον κινητό μέσο όρο των τελευταίων 3 μηνών που ουσιαστικά μετράει το momentum (ορμή) ή τη δύναμη της ανοδικής αυτής κίνησης.

Οι δείκτες της «αγοράς»

Οι δύο εγχώριοι δείκτες που αναδεικνύουν την αλλαγή προσέγγισης στον μέγιστο βαθμό της είναι οι δύο πρόδρομοι δείκτες επενδυτικού κλίματος και ψυχολογίας: οι τιμές των μετοχών και το επιτόκιο των 10ετών ελληνικών ομολόγων. Η απόδοση του 10ετούς στη δευτερογενή αγορά διαμορφώνεται ήδη κάτω του 6,7%, δηλαδή στα χαμηλότερα επίπεδα από την αρχή του 2010, κάνοντας εφικτή την άντληση κεφαλαίων από τις αγορές.

Ακόμα και ο δείκτης τεκμαρτής μεταβλητότητας του ΚΕΠΕ GRIV για τον FTSE/X.A. Large Cap στο τέλος του προηγούμενου υποχώρησε στο 31%, αρκετά χαμηλότερα του ιστορικού μέσου όρου του δείκτη (34,51%) και κοντά στα προ κρίσης χρέους επίπεδα του 2008.

Οι μετοχές

Το γεγονός, όμως, ότι ο Γενικός Δείκτης του Χρηματιστηρίου σκαρφαλώνει σε νέα υψηλά 34 μηνών και σημειώνει απόδοση 180% από το χαμηλό των 476 μονάδων στις 5/6/2012, ενώ το επιτόκιο του 10ετούς επιστρέφει στα επίπεδα του Μαρτίου 2010, δεν απεικονίζει πλήρως τη δυναμική που έχει αναπτυχθεί και εξελίσσεται στην εγχώρια χρηματιστηριακή αγορά.

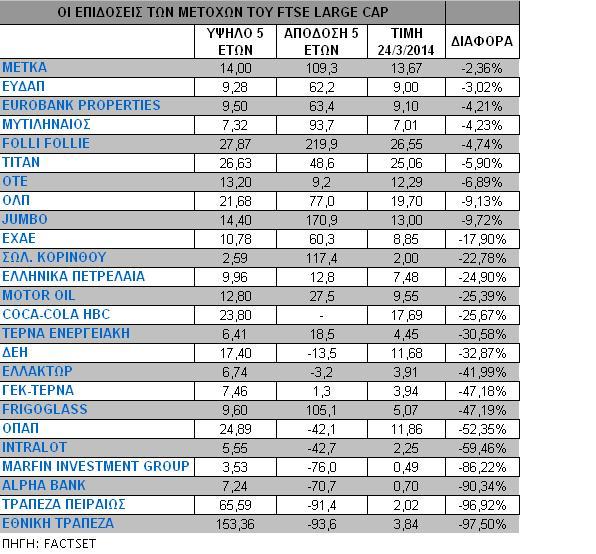

Αν αναλυθούν οι επιμέρους αποδόσεις και οι τιμές των δεικτοβαρών ελληνικών μετοχών σε σχέση με πέντε έτη πριν, αποκαλύπτεται πόσο πολύ έδαφος έχουν καλύψει οι μετοχές σε σχέση με τους δείκτες. Ο Γενικός Δείκτης, αλλά και ο δείκτης της υψηλής κεφαλαιοποίησης σε σχέση με το υψηλό πενταετίας τους εξακολουθούν να σημειώνουν ισχυρές απώλειες.

Ο Γενικός Δείκτης καταγράφει μείωση έναντι του υψηλού του τον Οκτώβριο του 2009 περίπου 54%, ενώ ο δείκτης FTSE/X.A. Large Cap σημειώνει ακόμα μεγαλύτερες απώλειες, της τάξεως του 70%, από το υψηλό των 1.575 μονάδων στα μέσα Οκτωβρίου 2009.

Αντίθετα, όμως, από αυτόν, 9 από τις 25 μετοχές της υψηλής κεφαλαιοποίησης διαμορφώνονται μόλις 10% χαμηλότερα από τα νέα υψηλά πενταετίας που έχουν σημειώσει. Οι τίτλοι που ξεχωρίζουν αποτελούν ένα μίγμα εξωστρεφών εταιρειών, με ισχυρό ταμείο και κυρίαρχη θέση στον κλάδο τους. Οι 9 εταιρείες είναι η Folli Follie, η Jumbo, η ΕΥΔΑΠ, η Eurobank Properties, η METKA, ο ΟΛΠ, ο Μυτιληναίος, η Τιτάν και ο ΟΤΕ.

Πρωταθλήτρια αποδεικνύεται η μετοχή του Folli Follie Group που είναι διαπραγματεύσιμη 80% υψηλότερα, στα 27 ευρώ περίπου από τα 15,5 ευρώ τον Οκτώβριο του 2009. Εξίσου εντυπωσιακές είναι και οι αποδόσεις της Jumbo, με άνοδο 60% έναντι των υψηλών της στα 9 ευρώ περίπου.

Τέλος, η πρώτη τριάδα κλείνει με τη μετοχή της ΕΥΔΑΠ, η οποία στα 9 ευρώ κάνει συναλλαγές κατά 20% από τα υψηλά της στα 7,5 ευρώ τον Ιούνιο του 2009. H Eurobank Properties επίσης ξεπερνά τις προσδοκίες της αγοράς και διαμορφώνεται σε νέα υψηλά από τα 7,2 ευρώ που είχε υψηλό το 2009. Οι τίτλοι της ΜΕΤΚΑ και του Μυτιληναίου επίσης κινούνται σε ανώτερα επίπεδα σε σχέση με το υψηλό των 11,77 ευρώ στις αρχές του 2010 και των 6,6 ευρώ τον Ιούνιο του 2009 αντίστοιχα. Τέλος, και οι τίτλοι του ΟΛΠ, του Τιτάνα και του ΟΤΕ έχουν ανώτερες τιμές από ό,τι πριν από πέντε χρόνια.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία