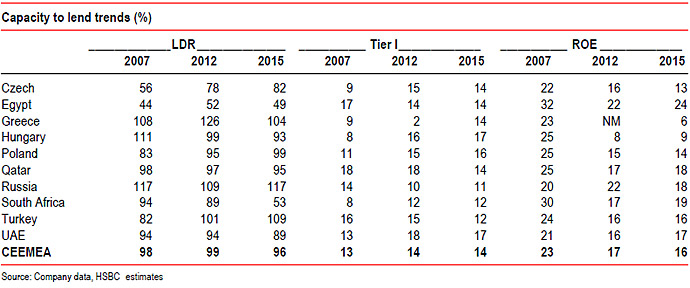

Η ικανότητα ορισμένων τραπεζών από κράτη της Κεντρικής, Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής να στηρίζουν τη δανειοδότηση έχει υποχωρήσει εκτιμά η HSBC σε έκθεση για τον τραπεζικό κλάδο μετά την κρίση.Ο διεθνής οίκος αναφέρει ότι οι περισσότερες δυνατότητες δανεισμού εμφανίζονται στις τράπεζες της Μέσης Ανατολής και της Αφρικής και οι λιγότερες στην Ελλάδα

H HSBC αναφέρει πως για τις τράπεζες της περιοχής η έμφαση θα στραφεί περισσότερο στην ανάπτυξη παρά στοο ρίσκο. Ο διεθνής οίκος προτιμά τις Halkbank, QNB και Sberbank.

Σε ό,τι αφορά την Εθνική Τράπεζα η HSBC μειώνει την τιμή-στόχο στα 3,79 ευρώ, από 3,85 πριν, ενώ διατηρεί την σύσταση underweight.

Η HSBC επισημαίνει ότι η Εθνική βρίσκεται σε καλύτερη θέση συγκριτικά με Πειραιώς και Alpha λόγω φθηνότερου χρηματοδοτικού κόστους, χαμηλότερη σχέση χορηγήσεων προς καταθέσεις και σημαντική συνεισφορά από την Finansbank.

Σύμφωνα με το διεθνή οίκο η Εθνική έχει το καλύτερο προφίλ ρευστότητας μεταξύ των ελληνικών τραπεζών για να στηρίξει το δανεισμό.

Με την τράπεζα να διαπραγματεύεται 2,2 φορές την εκτιμώμενη λογιστική αξία του 2014 θεωρούμε την Εθνική ως έναν ακριβό τρόπο για να «παίξει» κανείς την ανάπτυξη του εγχώριου τραπεζικού κλάδου, αναφέρει η HSBC.

Αναφορικά με την Τράπεζα Πειραιώς η HSBC θέτει νέα τιμή-στόχο τα 1,69 ευρώ, από 1,63 πριν, ενώ υποβαθμίζει τη σύσταση σε Underweight.

Όπως τονίζεται στην έκθεση η τράπεζα ολοκλήρωσε τις μεγαλύτερες εξαγορές το 2013 και πλέον έχει καταστεί market leader σε όρους καταθέσεων και δανείων.

Λόγω του μεγέθους των εξαγορών η διοίκηση της τράπεζας εκτιμά ότι οι συνέργειες θα είναι υψηλότερες από εκείνες του ανταγωνισμού.

Η HSBC αναφέρει πως η ικανότητα της Πειραιώς να δανείζει σχετίζεται με το πόσο γρήγορα θα επανέλθει η εμπιστοσύνη στις τράπεζες.

Με τον εκτιμώμενο δείκτη τιμής προς λογιστική αξία (2014) στο 1,26 τα θετικά στοιχεία έχουν ενσωματωθεί στην τιμή της μετοχής μετά το πρόσφατο ράλι, επισημαίνει η HSBC.

Για την Alpha ο διεθνής οίκος αυξάνει στα 0,67 ευρώ, από 0,64 την τιμή-στόχο για τη μετοχή τράπεζας, διατηρώντας τη σύσταση Underweight.

Η HSBC θεωρεί ότι η τράπεζα θα επωφεληθεί από την ανάκαμψη της ελληνικής οικονομίας αλλά και από τις συνέργειες με την Εμπορική.

Επαναλαμβάνει όπως και για την Πειραιώς ότι η ικανότητα δανεισμού σχετίζεται με την ανάκτηση της εμπιστοσύνης στον εγχώριο τραπεζικό κλάδο.

Σημειώνει επίσης πως με εκτιμώμενο δείκτη τιμής προς λογιστική αξία στο 1,34 η τιμή της μετοχής έχει ενσωματώσει τα καλά νέα.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία