Το ράλι του ελληνικού χρηματιστηρίου είναι ισχυρό, αλλά λόγω της έλλειψης ευκαιριών σε άλλες αγορές της Ευρώπης η HSBC διατηρεί το "overweight" για τις ελληνικές μετοχές.

Σύμφωνα με την βρετανική τράπεζα, οι βασικοί καταλύτες για τo "οverweight" είναι ο εγχώριος οικονομικός κύκλος, η συμμόρφωση με την πολιτική της ευρωζώνης, η απόδοση των μετοχών και σε μικρότερο βαθμό οι αποτιμήσεις.

Όσον αφορά τον οικονομικό κύκλο, η HSBC επισημαίνει πως η ανάπτυξη φαίνεται να σταθεροποιείται, με τον PMI του Δεκεμβρίου να διαμορφώνεται στο 49,6. Το ΑΕΠ υποχώρησε το Q3 κατά 3%, έναντι πτώσης 3,7% το Q2 και 5,5% το Q1. Την ίδια ώρα το ΔΝΤ προβλέπει ανάπτυξη 0,6% το 2014, με σημαντική επιτάχυνση τα επόμενα χρόνια. Παράλληλα, σημειώνει πως τα δίδυμα ελλείμματα έχουν πραγματοποιήσει εντυπωσιακή αντιστροφή.

Συνολικά η εγχώρια μακροοικονομική θέση είναι ευνοϊκή για τις ελληνικές μετοχές, υπογραμμίζει η τράπεζα στην έκθεση της.

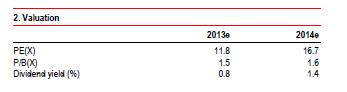

Η ΗSBC εκτιμά πως με βάση τους πολλαπλασιαστές κέρδους οι ελληνικές μετοχές δεν είναι φθηνές. Η αποτίμηση των μετοχών είναι σχετικά υψηλή και με βάση τον πολλαπλασιαστή της λογιστικής αξίας, ο οποίος υπολογίζεται στο 1,6 για το 2014 έναντι 1,3 για τις υπόλοιπες αναπτυσσόμενες. Ωστόσο, αν η Ελλάδα συγκριθεί με τις αγορές της κεντρικής Ευρώπης, ο κλάδος των τραπεζών είναι φθηνότερος σε σχέση με την Πολωνία και την Τσεχία.

Η ΗSBC εκτιμά πως με βάση τους πολλαπλασιαστές κέρδους οι ελληνικές μετοχές δεν είναι φθηνές. Η αποτίμηση των μετοχών είναι σχετικά υψηλή και με βάση τον πολλαπλασιαστή της λογιστικής αξίας, ο οποίος υπολογίζεται στο 1,6 για το 2014 έναντι 1,3 για τις υπόλοιπες αναπτυσσόμενες. Ωστόσο, αν η Ελλάδα συγκριθεί με τις αγορές της κεντρικής Ευρώπης, ο κλάδος των τραπεζών είναι φθηνότερος σε σχέση με την Πολωνία και την Τσεχία.

Αυτός είναι ο λόγος που οι τράπεζες είναι ο πιο ελκυστικός κλάδος στην περίπτωση της Ελλάδας, σημειώνει η HSBC.

Καταλύτης για τις τραπεζικές μετοχές θα αποδειχθεί η βελτίωση του πιστωτικού προφίλ, με την έκθεση της BlackRock να αναμένεται να προσφέρει χρήσιμες πληροφορίες για την κατάσταση του ελληνικού τραπεζικού τομέα.

H HSBC υποστηρίζει ακόμα πως μολονότι καταγράφηκαν σημαντικές εισροές από hegde funds, οι ροές ρευστότητας θα συνεχίσουν να στηρίζουν την Ελλάδα.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία