Διατήρηση του ράλι της ελληνικής χρηματιστηριακής αγοράς αναμένει η JP Morgan (14/1/2014), η οποία προσθέτει την Τράπεζα Πειραιώς στη λίστα με τις 10 κορυφαίες επιλογές της.

Όπως αναφέρει συγκεκριμένα στην έκθεσή της, το ράλι του Χ.Α. αναμένεται να συνεχιστεί για τρεις λόγους:

1) Οι αποτιμήσεις των μετοχών των εταιρειών παραμένουν χαμηλές σε σχέση με τις αντίστοιχες μετοχές των αναδυόμενων αλλά και των ανεπτυγμένων αγορών.

2) Το ΑΕΠ αναμένεται να αναπτυχθεί το 2014 για πρώτη φορά από το 2007, ενώ οι αποδόσεις των ομολόγων μπορεί να υποχωρήσουν περισσότερο.

3) Η Ελλάδα είναι η μεγαλύτερη underweight αγορά στις αναδυόμενες, αφού μόλις το 2% των επενδυτών σε αναδυόμενες δίνει σύσταση overweight και το 87% underweight.

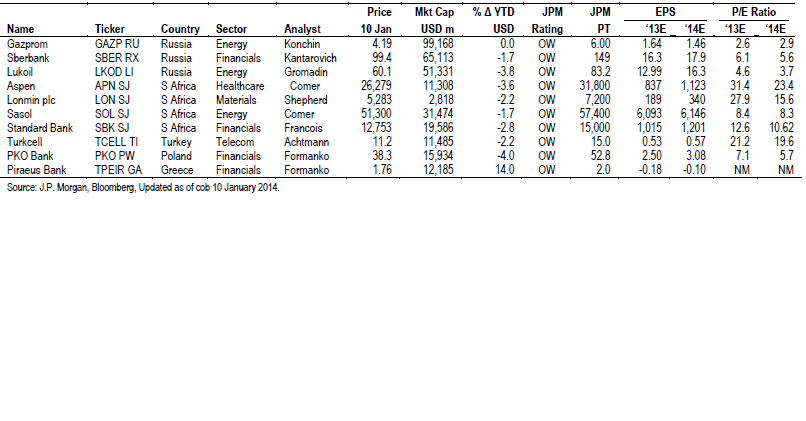

Η JP Morgan σημειώνει πως ο τραπεζικός παραμένει ο αγαπημένος της κλάδος, ενώ προσθέτει τη μετοχή της Τράπεζας Πειραιώς στη λίστα CEEMEA Strategy Top Picks 10 (Κεντρική, Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική).

Για τη μετοχή της τράπεζας δίνει σύσταση overweight και τιμή-στόχο τα 2 ευρώ.

Όπως επισημαίνει, η πλειοψηφούσα γνώμη υποτιμά την επίπτωση της συγκέντρωσης του τραπεζικού κλάδου της Ελλάδας στις μακροπρόθεσμες προοπτικές των κερδών, ενώ υπάρχει περιθώριο περαιτέρω ανόδου εάν τα μη εξυπηρετούμενα δάνεια μειωθούν με ρυθμό ταχύτερο του αναμενόμενου.

Σύμφωνα με τον διεθνή οίκο, ο βασικός κίνδυνος για το 2014 είναι το πολιτικό ρίσκο από τις νέες εκλογές. Αν και δίνει πιθανότητα άνω του 50% σε νέες εκλογές το 2014, θεωρεί ότι ο ΣΥΡΙΖΑ αλλάζει προκειμένου να βελτιώσει την ικανότητά του για διακυβέρνηση εντός του πλαισίου της ευρωζώνης. Μακροπρόθεσμα, ο οίκος θεωρεί ότι η βασικότερη πρόκληση θα είναι η ανάπτυξη. Βραχυπρόθεσμα ρίσκα θεωρεί την πιο αδύναμη ευρωπαϊκή ανάπτυξη ή πιθανά προβλήματα αλλού στην ευρωπεριφέρεια.

Όπως επισημαίνει η JP Morgan, η Ελλάδα είναι ένας από τους ελάχιστους τρόπους ώστε οι επενδυτές των αναδυόμενων αγορών διεθνώς να αποκτήσουν έκθεση στην ανάκαμψη της ευρωζώνης.

Οι αποτιμήσεις

Οι αποτιμήσεις στην Ελλάδα παραμένουν πιεσμένες, σημειώνει ο οίκος, αναφέροντας πως η Ελλάδα είναι η μία από τις μόλις δύο παγκόσμιες αναδυόμενες αγορές που διαπραγματεύονται χαμηλότερα της λογιστικής τους αξίας (η δεύτερη χώρα είναι η Ουγγαρία). Δεδομένου του βάθους της ύφεσης και του ότι το 2014 λογικά θα είναι η πρώτη χρονιά ανάπτυξης από το 2007, τα κέρδη δεν έχουν ακόμα ομαλοποιηθεί.

Οι τράπεζες συνεχίζουν να είναι ζημιογόνες, όμως η JP Morgan αναμένει η τεράστια συγκέντρωση στον κλάδο να οδηγήσει σε αποδόσεις ανώτερες του μέσου όρου μεσομακροπρόθεσμα.

Τα κεφάλαια πλησιάζουν σε πιο άνετα επίπεδα (βοήθησε η ανακεφαλαιοποίηση), με το ρίσκο του dilution να υποχωρεί τόσο για την Alpha Bank όσο και για την Τράπεζα Πειραιώς, ενώ τα ίδια κεφάλαια θα αυξηθούν στο 9-10% το 2016-2017. Το Core Tier 1 (πλην κρατικών κεφαλαίων) το διάστημα 2014-2017 προβλέπεται στο 10,1%-14,9% για την Alpha Bank, στο 10,4%-14,7% για την Πειραιώς και στο 7,3%-10,7% για την Εθνική Τράπεζα.

Η JP Morgan αναφέρει επίσης πως η ΔΕΗ διαπραγματεύεται 9,6x το P/E του 2015 και είναι η φθηνότερη εταιρεία κοινής ωφέλειας της Ευρώπης, πλην της Ρωσίας.

Διαπραγματεύεται με discount 10% σε επίπεδο EV/EBITDA 2015 σε σχέση με τη μέση ευρωπαϊκή εταιρεία κοινής ωφέλειας και με discount 50% σε σχέση με τις αντίστοιχες εταιρείες της Βρετανίας.

Σε ό,τι αφορά τον ΟΤΕ αναφέρει ότι έχει τον λιγότερο μοχλευμένο ισολογισμό μεταξύ των τηλεπικοινωνιακών εταιρειών της δυτικής Ευρώπης που κατέχουν κυρίαρχη θέση στον κλάδο τους.

Oι κορυφαίες επιλογές στη CEEMEA

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα