Οι ελληνικές μετοχές έχουν επιστρέψει στα ραντάρ των ξένων θεσμικών χαρτοφυλακίων αντλώντας momentum από τις εξελίξεις σε μάκρο επίπεδο, αλλά και από το rebalancing του δείκτη MSCI Greece.Ωστόσο, με τη μέση απόδοση κοντά στο 50% το 2013 για τις εταιρείες της υψηλής κεφαλαιοποίησης στο ταμπλό του Χ.Α., το σημείο, αλλά και οι συνθήκες εκκίνησης της ελληνικής αγοράς μετοχών είναι πολύ διαφορετικά σε σχέση με το τέλος του 2012.

Οι αποτιμήσεις, οι αποδόσεις, οι οικονομικές επιδόσεις των 12 τελευταίων μηνών, αλλά και οι εκτιμήσεις του 2014 για τις μετοχές του Large Cap εισέρχονται πλέον με διαφορετική βαρύτητα στην επενδυτική εξίσωση, αφού τα ελληνικά blue chips έπαψαν να είναι εξόφθαλμα «φθηνά».

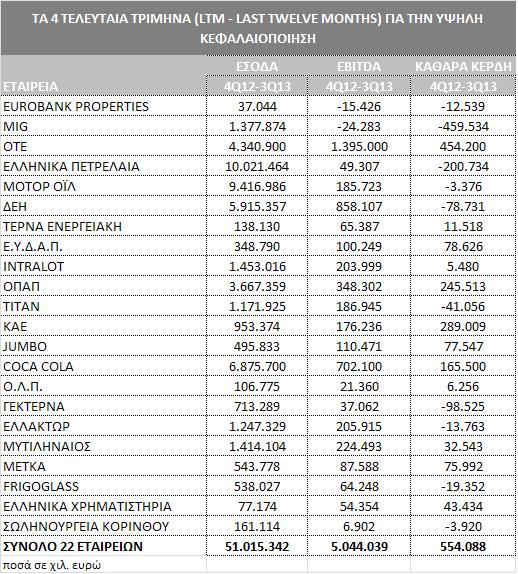

Η καλύτερη πληροφόρηση για το πώς ξεκινάει το 2014 για τα ελληνικά blue chips δεν είναι άλλη από τη βαθιά μελέτη των τεσσάρων τελευταίων τριμήνων (last twelve months - LTM), σε συνδυασμό με τις πρώτες εκτιμήσεις για το σύνολο του 2014.

Ειδικά, η ανάλυση των τελευταίων 12 μηνών παρέχει σημαντικά συμπεράσματα στους επενδυτές γιατί αποκαλύπτει ποιες από τις εταιρείες έχουν βρει τον βηματισμό τους ή κινούνται προς αυτήν την κατεύθυνση, αλλά και ποιες έχουν ακόμη δρόμο μπροστά τους.

Ειδικά, η ανάλυση των τελευταίων 12 μηνών παρέχει σημαντικά συμπεράσματα στους επενδυτές γιατί αποκαλύπτει ποιες από τις εταιρείες έχουν βρει τον βηματισμό τους ή κινούνται προς αυτήν την κατεύθυνση, αλλά και ποιες έχουν ακόμη δρόμο μπροστά τους.

Εξετάζοντας τα τέσσερα τελευταία τρίμηνα αλλά και το consensus των αναλυτών για το επόμενο έτος των 22 εταιρειών του Large Cap, είναι πιο ξεκάθαρο ποιες μετοχές ξεκινούν με το δεξί και είναι πιο πιθανό να προσελκύσουν το ενδιαφέρον και το 2014. Παράλληλα όμως γίνεται πιο ορατό από ποιες εταιρείες μπορεί να προέλθουν οι θετικές εκπλήξεις.

Ο δείκτης της υψηλής κεφαλαιοποίησης, πλην των τραπεζών, αποτιμάται με 1 φορά τα έσοδα, 10 φορές τα EBITDA και 60 φορές τα κέρδη των 12 τελευταίων μηνών, ενώ για το 2014 οι δείκτες αυτοί θα διαμορφωθούν χαμηλότερα, σε 0,9, 8,5 και 16,2 φορές αντίστοιχα.

Συγκεκριμένα, οι 10 μετοχές που είναι διαπραγματεύσιμες με χαμηλότερους δείκτες από την αγορά το 2014 είναι οι εξής:

ΟΤΕ: Αθροιστικά, τα 4 τελευταία τρίμηνα, παρουσίασε αξιοθαύμαστη σταθερότητα στα λειτουργικά κέρδη του και στα έσοδα. Η αποτίμηση βάσει των 12 τελευταίων μηνών σε όρους P/E είναι στο 10 και σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη EV/EBITDA LTM στο 4,8. Τα κέρδη του 2014 τοποθετούνται χαμηλότερα, αφού δεν θα υπάρξουν έκτακτα κέρδη από πωλήσεις, αλλά ο δείκτης-κλειδί EV/EBITDA θα παραμείνει χαμηλά στις 4,2 φορές, διατηρώντας το πλεονέκτημα φθηνής, συγκριτικά, αποτίμησης.

ΜΥΤΙΛΗΝΑΙΟΣ, ΜΕΤΚΑ: Τα 4 τελευταία τρίμηνα για τη ΜΕΤΚΑ ήταν πολύ δυνατά, με σταθερά υψηλά EBITDA και αυξανόμενο ισχυρό ταμείο. Η αποτίμησή της βάσει των 12 τελευταίων μηνών σε όρους P/E LTM είναι 8,5 και σε όρους EV/EBITDA 6. Για το 2014, η αποτίμηση της εταιρείας είναι 10,2 τα κέρδη της και μόλις 5 τα EBITDA. Για τη μητρική, τα EBITDA τα 4 τελευταία τρίμηνα έχουν σταθεροποιηθεί σε επίπεδα άνω των 45 εκατ. ευρώ και ο δείκτης EV/ΕΒΙΤDA που προκύπτει είναι στο 6,5. Για το επόμενο έτος προβλέπεται δείκτης P/E στο 11,8 και στο 5,9 για τα EBITDA.

Folli Follie GROUP: Στα 4 τελευταία τρίμηνα, παρά τις ανακατατάξεις λόγω των ΚΑΕ, η εταιρεία δείχνει υψηλή και σταθερή λειτουργική κερδοφορία. Τα καθαρά κέρδη έχουν εκτιναχθεί στο β΄ τρίμηνο επηρεάζοντας το P/E, ωστόσο σε όρους EV/EBIDA η μετοχή πλέον αποτιμάται στο 5,7. Για το επόμενο έτος, αν δεν εμφανίσουν έκτακτα κέρδη, ο δείκτης P/E αναμένεται στο 12,1 και το EV/EBITDA στο 9.

ΔΕΗ: Τα 4 τελευταία τρίμηνα έχει σημειώσει πάνω από 850 εκατ. λειτουργικά κέρδη παρά τη σημαντική της επιβάρυνση το τελευταίο τρίμηνο, λόγω της αντιδικίας με το Αλουμίνιον και της πτώσης στη ζήτηση ενέργειας. Βάσει των LTM μεγεθών, αποτιμάται με αρνητικό P/E και με 8,5 σε όρους EV/EBITDA. Για το 2014, όμως, προβλέπεται ότι ο δείκτης P/E θα είναι 10,5, ενώ το EV/EBITDA στο 5,8.

MOTOR OIL: Παρά τις εργασίες συντήρησης, τις επιπτώσεις από την αποτίμηση των αποθεμάτων και τα πιεσμένα περιθώρια διύλισης, τα τέσσερα τελευταία τρίμηνα τα λειτουργικά κέρδη διαμορφώνονται σε 185 εκατ. Η αποτίμηση βάσει των 12 τελευταίων μηνών δεν είναι ευνοϊκή, όμως για το 2014 η μετοχή της εταιρείας αποτιμάται στο 5,6 σε όρους EBITDA και στο 8,7 σε όρους P/E.

ΕΥΔΑΠ: Οι αλλαγές στους φορολογικούς συντελεστές και η εξόφληση μέρους των ληξιπρόθεσμων οφειλών των ΟΤΑ και του δημοσίου οδηγούν τη λειτουργική κερδοφορία της εταιρείας σε επίπεδα άνω των 100 εκατ. ευρώ αθροιστικά τα 4 τελευταία τρίμηνα. Η αποτίμησή της στους δώδεκα μήνες είναι 11,5, αλλά το 2014 οι εκτιμήσεις τοποθετούν τους δείκτες EV/EBITDA και P/E στο 5,3 και στο 13,9 αντίστοιχα.

ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ: Στα τέσσερα τελευταία τρίμηνα, ο τζίρος της εταιρείας έχει σταθεροποιηθεί στα 35 εκατ. ευρώ ανά τρίμηνο, ενώ τα EBITDA συνολικά ξεπερνούν τα 65 εκατ. Η αποτίμηση της μετοχής σε όρους P/E και EV/EBITDA είναι υψηλή, ωστόσο για το 2014 οι εκτιμήσεις των αναλυτών τοποθετούν την αποτίμηση της μετοχής σε πολύ διαφορετικά επίπεδα, με 9 φορές τα EBITDA και 12,9 φορές τα καθαρά κέρδη της.

FRIGOGLASS: Με δύο από τα τέσσερα τρίμηνα ζημιογόνα και με χαμηλή λειτουργική κερδοφορία, οι δείκτες αποτίμησης των 12 τελευταίων μηνών για τη μετοχή της Frigoglass δεν θα ήταν ελκυστικοί. Παρ' όλα αυτά οι δείκτες EV/Sales και EV/EBITDA δεν είναι «απαγορευτικοί» τους τελευταίους 12 μήνες. Οι αναλυτές για το επόμενο έτος είναι πιο αισιόδοξοι αφού αποτιμούν τη μετοχή με 6,6 τα EBITDA και με 15 τα κέρδη της χρήσης.

EUROBANK PROPERTIES: Τα τέσσερα τελευταία τρίμηνα για την εταιρεία είναι μοιρασμένα, με δύο θετικά σε λειτουργικό και καθαρό επίπεδο και δύο αρνητικά. Για το 2014, οι αναλυτές εκτιμούν ότι η εταιρεία θα σημειώσει κέρδη που θα ανατρέψουν την εικόνα.

Μια δωδεκάδα που κρύβει εκπλήξεις

Η επόμενη δωδεκάδα μετοχών φαίνεται να είναι διαπραγματεύσιμη με υψηλότερους δείκτες από την αγορά με βάση τόσο το 2014, όσο και τα τελευταία 4 τρίμηνα. Αυτό, ωστόσο, δεν σημαίνει ότι το ενδιαφέρον γι' αυτές θα είναι χαμηλότερο, αφού από αυτές πιθανότατα θα προκύψουν και οι θετικότερες εκπλήξεις, άρα και ο θετικότερος αντίκτυπος στην αγορά.

ΟΠΑΠ: Η αποτίμησή του βάσει των 12 τελευταίων μηνών σε όρους τιμής προς κέρδη P/E είναι στο 13 και σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη EV/EBITDA LTM στο 8,9. Τα κέρδη του 2014 ωστόσο τοποθετούνται αρκετά χαμηλότερα και ο δείκτης-κλειδί EV/EBITDA θα κινηθεί σε υψηλότερα επίπεδα, στο 11,3, ενώ το P/E στο 21,6, χάνοντας το προβάδισμα των ελκυστικότερων αποτιμήσεων σε σχέση με την αγορά.

ΕΛΛ. ΠΕΤΡΕΛΑΙΑ: Το τελευταίο τρίμηνο, αν και βελτιωμένο, είναι οριακό σε επίπεδο καθαρών κερδών, ενώ τα αθροιστικά EBITDA των 4 τριμήνων δεν προσεγγίζουν τα 50 εκατ. ευρώ. Αν τα περιθώρια διύλισης διατηρηθούν κοντά στα 3 δολ./βαρέλι, τότε οι δείκτες αποτίμησης δεν μπορούν να βελτιωθούν αισθητά. Ωστόσο, οι αναλυτές για το 2014 είναι πιο αισιόδοξοι αφού αναμένουν το EV/EBITDA στο 8,5 και στο 22 σε όρους κερδών.

ΕΧΑΕ: Παρά το γεγονός ότι στα τέσσερα τελευταία τρίμηνα είχε ρεκόρ σε επιδόσεις, οι δείκτες αποτίμησης δεν είναι χαμηλοί, αφού αποτιμάται με 7,5 τα EBITDA και 12,8 τα κέρδη. Για το 2014, ωστόσο, αν δεν προκύψουν έκτακτα θετικά γεγονότα, η κερδοφορία θα μειωθεί και η αποτίμησή της θα είναι 12 για τα EBITDA και 23 για τα κέρδη.

ΤΙΤΑΝ: Καλύτερα των εκτιμήσεων τα αποτελέσματα για δεύτερο συνεχόμενο τρίμηνο. Ωστόσο, τα 4 τελευταία τρίμηνα τοποθετούν πολύ ψηλά τον πήχη των αποτιμήσεων και για το επόμενο έτος οι εκτιμήσεις απλώς μειώνουν ελαφρώς το σημαντικό premium. Πλέον το consensus εκτιμά ότι το επόμενο έτος θα είναι θετικό σε επίπεδο bottom line με δείκτη EV/EBITDA στις 10 φορές.

ΕΛΛΑΚΤΩΡ: Παρά τα σταθερά EBITDA τα τέσσερα τελευταία τρίμηνα, με άθροισμα 200 εκατ. ευρώ, τα κέρδη είναι επηρεασμένα σημαντικά από την αναβαλλόμενη φορολογία κατά 25 εκατ. ευρώ. Σε όρους EV/EBITDA, το επόμενο έτος, η μετοχή αποτιμάται στο 7,1 από 8,9 για τα 4 τελευταία τρίμηνα, αλλά σε όρους P/E στο 23,6.

ΓΕΚ ΤΕΡΝΑ: Οι δείκτες αποτίμησης είναι υψηλότεροι από ό,τι στην ΕΛΛΑΚΤΩΡ, ενώ οι αναλυτές αναμένουν αρνητικό πρόσημο στην τελική γραμμή των αποτελεσμάτων και το 2014.

ΟΛΠ: Παρά τη συνεχή βελτίωση τα τέσσερα τελευταία τρίμηνα σε όλες τις γραμμές, οι δείκτες αποτίμησης παραμένουν ιδιαίτερα υψηλοί αφού ξεπερνούν το 20 για τα EBITDA και το 50 για τα καθαρά κέρδη.

INTRALOT: Στα τέσσερα τελευταία τρίμηνα, ο τζίρος έχει σταθεροποιηθεί στα 360 εκατ. το τρίμηνο, ενώ τα EBITDA συνολικά ξεπερνούν τα 200 εκατ. ευρώ. Η αποτίμηση σε όρους EV/EBITDA τα τέσσερα τελευταία τρίμηνα είναι ιδιαίτερα χαμηλή στο 3,8, όπως και για το 2014, όπου οι εκτιμήσεις τοποθετούν την αποτίμηση της μετοχής στο 3,3 τα EBITDA. Σε επίπεδο P/E όμως οι δείκτες είναι 57 τα καθαρά κέρδη της για τα 4 τρίμηνα και 21 για το 2014.

JUMBO: Στα τέσσερα τελευταία τρίμηνα, ο τζίρος έχει προσεγγίσει τα 500 εκατ., ενώ τα EBITDA συνολικά ξεπερνούν τα 110 εκατ. Η αποτίμηση σε όρους EV/EBITDA τα τέσσερα τελευταία τρίμηνα είναι ιδιαίτερα χαμηλή, στο 13, όπως και για το 2014, όπου οι εκτιμήσεις τοποθετούν την αποτίμηση στο 10,6 για τα EBITDA. Σε επίπεδο P/E όμως οι δείκτες είναι 20 για τα καθαρά κέρδη της στα 4 τρίμηνα και 16,9 για το 2014.

MIG: Τρίμηνο με τρίμηνο αποτυπώνεται η βελτίωση στα οικονομικά μεγέθη αφού τα έσοδα αυξάνονται, ενώ το προηγούμενο, εκτός από υψηλά EBITDA, ήταν θετικό και στο κάτω μέρος των αποτελεσμάτων. Οι δείκτες αποτίμησης ωστόσο διαμορφώνονται σε υψηλά επίπεδα.

ΣΩΛ. ΚΟΡΙΝΘΟΥ: Αδύναμα παραμένουν τα αποτελέσματα των 4 τελευταίων τριμήνων, ενώ και οι δείκτες αποτίμησης για τη μετοχή είναι ιδιαίτερα υψηλοί. Για το 2014, το P/E βελτιώνεται, ωστόσο παραμένει πολύ ψηλά.

COCA COLA HBC: Σημαντική βελτίωση σημειώνουν τα τέσσερα τελευταία τρίμηνα τα καθαρά κέρδη. Η εταιρεία αναμένει ταμειακές ροές 1,3 δισ. ευρώ την περίοδο 2013-2015, ωστόσο η αποτίμηση σε σχέση και με τις άλλες εταιρείες του κλάδου είναι αρκετά υψηλότερη σε όρους LTM. Για το 2014, αποτιμάται με P/E 23, ενώ ο κλάδος βρίσκεται στο 18,5. Όμως, ο δείκτης EV/EBITDA στο 10, με τον οποίο αποτιμάται για το 2014, είναι σε παρόμοια επίπεδα με τον ευρωπαϊκό κλάδο.

Η ΑΠΟΤΙΜΗΣΗ ΒΑΣΕΙ ΤΩΝ 4 TΕΛΕΥΤΑΙΩΝ ΤΡΙΜΗΝΩΝ (LTM - LAST TWELVE MONTHS) ΚΑΙ ΤΟΥ 2014 ΓΙΑ ΤΗΝ ΥΨΗΛΗ ΚΕΦΑΛΑΙΟΠΟΙΗΣΗ | |

| |

ΕΤΑΙΡΕΙΑ | EV/SALES LTM | EV/EBITDA LTM | P/E LTM | EV/SALES 14 | EV/EBITDA 14 | P/E 14 | |

EUROBANK PROP. | 11,14 | -26,74 | -41,35 | 19,24 | 20,99 | 15,45 | |

MIG | 1,61 | -91,55 | -0,75 | 1,54 | 93,25 | - | |

ΟΤΕ | 1,54 | 4,80 | 10,33 | 1,52 | 4,28 | 14,84 | |

ΕΛΛ. ΠΕΤΡΕΛΑΙΑ | 0,51 | 103,73 | -13,50 | 0,44 | 8,54 | 22,10 | |

ΜΟΤΟΡ ΟΪΛ | 0,21 | 10,42 | -302,13 | 0,19 | 5,58 | 8,79 | |

ΔΕΗ | 1,23 | 8,48 | -32,90 | 1,14 | 5,83 | 10,54 | |

ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ | 5,14 | 10,85 | 33,69 | 4,71 | 9,30 | 12,90 | |

Ε.Υ.Δ.Α.Π. | 2,81 | 9,76 | 11,51 | 1,71 | 5,27 | 13,87 | |

ΙΝΤRALOT | 0,54 | 3,85 | 57,14 | 0,48 | 3,28 | 20,99 | |

ΟΠΑΠ | 0,85 | 8,95 | 13,32 | 0,76 | 11,31 | 21,61 | |

ΤΙΤΑΝ | 2,17 | 13,60 | -41,65 | 1,79 | 10,10 | 66,19 | |

KAE | 1,81 | 9,78 | 5,74 | 1,80 | 9,06 | 12,13 | |

JUMBO | 2,91 | 13,05 | 19,86 | 2,73 | 10,57 | 16,87 | |

COCA COLA | 1,36 | 13,28 | 45,98 | 1,29 | 9,97 | 23,20 | |

Ο.Λ.Π. | 5,05 | 25,23 | 77,17 | 4,23 | 21,70 | 53,12 | |

ΓΕΚ ΤΕΡΝΑ | 1,71 | 32,87 | -3,05 | 1,21 | 10,23 | - | |

ΕΛΛΑΚΤΩΡ | 1,47 | 8,88 | -42,18 | 0,86 | 7,12 | 23,64 | |

ΜΥΤΙΛΗΝΑΙΟΣ | 1,04 | 6,55 | 22,53 | 0,77 | 5,90 | 11,78 | |

ΜΕΤΚΑ | 0,98 | 6,08 | 8,55 | 0,81 | 5,03 | 10,19 | |

FRIGOGLASS | 1,09 | 9,11 | -14,12 | 0,83 | 6,65 | 14,56 | |

ΕΧΑΕ | 5,27 | 7,49 | 12,79 | 7,90 | 6,95 | 22,95 | |

ΣΩΛ. ΚΟΡΙΝΘΟΥ | 1,83 | 42,70 | -62,40 | 1,52 | 21,42 | 70,23 | |

ΜΕΣΟΣ ΟΡΟΣ ΤΩΝ 22 | 1,00 | 10,14 | 59,72 | 0,91 | 8,80 | 16,16 | |

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα