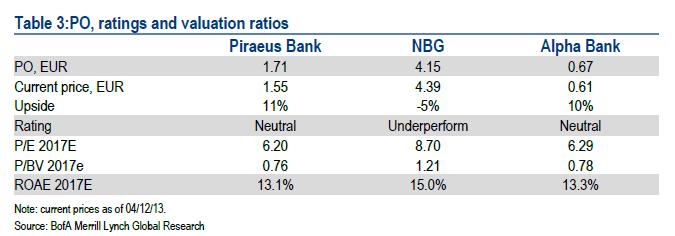

Την επανέναρξη κάλυψης των ελληνικών τραπεζών γνωστοποίησε η Bank of America-Merrill Lynch, δίνοντας σύσταση neutral για την Τράπεζα Πειραιώς με τιμή-στόχο (PO) 1,71 ευρώ και την Alpha Bank με τιμή-στόχο 0,67 ευρώ και underperform για την Εθνική Τράπεζα με τιμή-στόχο 4,15 ευρώ.

Στην έκθεσή της με ημερομηνία 6/12 αναφέρει πως πιστεύει στο turnaround story των ελληνικών τραπεζών, το οποίο στηρίζεται στη μακροοικονομική ανάκαμψη και στην εφαρμογή μεταρρυθμίσεων στον κλάδο.

Εκτιμά πως η μέση απόδοση ιδίων κεφαλαίων θα ανακάμψει στο 13-15% μέχρι το 2017, ενώ θεωρεί πως η τρέχουσα αξία τους αντανακλά αυτήν την προοπτική, μετά από αύξηση 37% στις μετοχές τους το τελευταίο τρίμηνο.

Ο οίκος αναφέρει πως η αύξηση των περιθωρίων, η ομαλοποίηση των προβλέψεων και οι περικοπές κόστους θα αποτελέσουν τους τρεις ισχυρότερους παράγοντες για την πορεία της ανοδική μέσης απόδοσης ιδίων κεφαλαίων των ελληνικών τραπεζών το διάστημα 2014-2017.

Συγκεκριμένα, σε ό,τι αφορά τα περιθώρια, η βελτιωμένη ρευστότητα και η συγκέντρωση στον κλάδο δίνουν τη δυνατότητα στα πιστωτικά ιδρύματα να μειώσουν τα κόστη χρηματοδότησής τους. Η BofA βλέπει πιθανή άβοδο των περιθωρίων κατά 0,6-1,1 ποσοστιαίες μονάδες το 2013-2017.

Για τις προβλέψεις, η ανάλυση των περασμένων κρίσεων με βάση τα στοιχεία του ΔΝΤ, οδηγεί την BofA στην εκτίμηση ότι τα μη εξυπηρετούμενα δάνεια θα αγγίξουν το ανώτερο σημείο το 2014, ενώ μετά από αυτό οι προβλέψεις θα ομαλοποιηθούν σχετικά γρήγορα.

Σε ό,τι αφορά τα κόστη, ο οίκος αναφέρει πως η συγκέντρωση στον κλάδο θα μπορούσε να δημιουργήσει συνέργειες κόστους έως και 635 εκατ. ευρώ στις τρεις τράπεζες, ή 12% της βάσης κόστους τους το 2013 (cost base). Πέραν των πλεονεκτημάτων των εξαγορών και συγχωνεύσεων, ο οίκος σημειώνει ότι αναμένει πως ο ελληνικός τραπεζικός κλάδος θα βελτιώσει τα υφιστάμενα δίκτυα καταστημάτων και το εργατικό δυναμικό του.

Σύμφωνα με την BofA, τα μη εξυπηρετούμενα δάνεια και τα κεφάλαια των τραπεζών παραμένουν οι βασικότεροι κίνδυνοι στην περίπτωση επιδείνωσης. Συγκεκριμένα, αναφέρει πως, αν και θεωρεί ότι θα υπάρξει τάση προς ομαλοποίηση των προβλέψεων και επιβράδυνση του σχηματισμού μη εξυπηρετούμενων δανείων, εκτιμά πως οι υψηλότερες προβλέψεις θα αποτελέσουν ουσιαστικό κίνδυνο στην περίπτωση όπου η ανάκαμψη της ελληνικής οικονομίας απογοητεύσει. Η κάλυψη των προβλέψεων από τα ελληνικά πιστωτικά ιδρύματα είναι χαμηλή, ενώ η ικανότητά τους να απορροφήσουν την αύξηση των προβλέψεων είναι περιορισμένη.

Ο οίκος αναφέρει πως από τις δύο τράπεζες στις οποίες δίνει «ουδέτερη» σύσταση στην Alpha Bank υπάρχει βραχυπρόθεσμος κίνδυνος για τις μετοχές, όχι όμως και στην Πειραιώς, τουλάχιστον όχι για την ώρα. Ο λόγος είναι η πιθανή άσκηση των warrants τα οποία είναι «in the money».

Επιπλέον, η Πειραιώς διαθέτει ισχυρότερες ευκαιρίες περικοπής κόστους και μεγαλύτερη επικέντρωση στις επιχειρήσεις (αυτό ο οίκος το θεωρεί θετικό). Για την Εθνική αναφέρει πως αν και αναμένει καλύτερη μέση απόδοση ιδίων κεφαλαίων θεωρεί πως το P/BV 1,9x για το 2013 δεν δικαιολογείται. Οι κεφαλαιακοί δείκτες της δεν έχουν ακόμα αποκατασταθεί σε επίπεδα άνω των ορίων που θέτουν οι ρυθμιστικές αρχές. Επίσης, υπάρχει πιθανότητα ρίσκου καθώς τα warrants της τράπεζας είναι «in the money».

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία