Παρά τη σημαντική αύξηση που σημειώνει η ασφαλιστική παραγωγή, η διείσδυση του κλάδου στην ελληνική οικονομία παραμένει η χαμηλότερη στην Ευρώπη, ενώ το ιστορικό ρεκόρ που φαίνεται να επιτεύχθηκε το 2024 οφείλεται κατά κύριο λόγο στις αυξήσεις τιμολογίων.

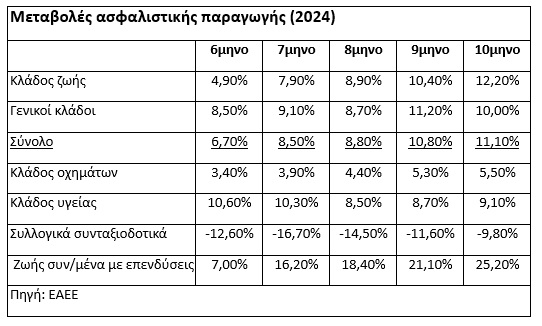

Με αυτό τον τρόπο σχολιάζουν παράγοντες του κλάδου, τα στοιχεία της έρευνας της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος για το πρώτο περυσινό δεκάμηνο, όπου ναι μεν καταγράφηκε άνοδος 11,1% σε σύγκριση με την αντίστοιχη περίοδο του 2023, πλην όμως αφήνουν και κάποιες «σκιές» που χαρακτηρίζουν την πορεία της εγχώριας αγοράς.

«Αναμφίβολα, αποτελεί θετικό στοιχείο το ότι 2024 συνοδεύτηκε από ποσοστό ανόδου της παραγωγής που ξεπέρασε την αντίστοιχη αύξηση του ΑΕΠ (αυτή τη φορά και σε τρέχουσες τιμές). Από την άλλη πλευρά, όμως, η διείσδυση του κλάδου παρέμεινε στο πολύ φτωχό επίπεδο του 2,5% επί του ΑΕΠ, το οποίο συνεχίζει να κατατάσσει την αγορά μας στην τελευταία θέση της Ευρώπης», δηλώνει στο Euro2day.gr υψηλόβαθμο στέλεχος, συμπληρώνοντας ότι «στο μεγαλύτερο βαθμό η άνοδος της παραγωγής οφείλεται στα υψηλότερα τιμολόγια και στα πολύ χαμηλά καταθετικά επιτόκια των τραπεζών, τα οποία στέλνουν μέρος των αποταμιευτών σε εναλλακτικές επιλογές, μεταξύ των οποίων και στα ασφαλιστικά-επενδυτικά προϊόντα τύπου unit-linked».

Παράγοντες του κλάδου επισημαίνουν επίσης, μεταξύ άλλων, ότι:

- Ο κλάδος υγείας υποχρεώθηκε ουσιαστικά σε πτώση σε ότι αφορά τον αριθμό και τις καλύψεις των συμβολαίων, καθώς η άνοδος της παραγωγής κινήθηκε κατά το πρώτο δεκάμηνο του 2024 στο 9,1% (βλέπε στοιχεία παρατιθέμενου πίνακα) όταν τα τιμολόγια ήταν κατά 14% υψηλότερα.

- Οι αλλαγές στο φορολογικό καθεστώς των ομαδικών-συνταξιοδοτικών προγραμμάτων (DAF) στις αρχές του 2024 λειτούργησαν αρνητικά για τα συγκεκριμένα προϊόντα, η παραγωγή των οποίων ήταν μειωμένη στο δεκάμηνο κατά 9,8%.

- Η νομοθέτηση και εξαγγελία για έναρξη των ηλεκτρονικών διασταυρώσεων προκειμένου να εντοπιστούν τα ανασφάλιστα οχήματα, δεν απέδωσε ιδιαίτερα πράγματα το 2024 (+5,5% όση περίπου οι μεταβολές στα τιμολόγια, ενώ τελικά ούτε οι ηλεκτρονικές διασταυρώσεις έλαβαν χώρα).

- Τα οφέλη στις καλύψεις κατοικιών έναντι φυσικών καταστροφών από το κίνητρο έκπτωσης του ΕΝΦΙΑ κατά 10%, περιορίστηκαν σε χαμηλά επίπεδα.

Από την άλλη πλευρά, το 2025 φαίνεται να ξεκινά με μεγαλύτερη αισιοδοξία σε ότι αφορά το ύψος της παραγωγής, καθώς -πέρα από τις αυξήσεις τιμολογίων σε υγεία και αυτοκίνητο- θα τεθούν σε ισχύ τα κυβερνητικά μέτρα που ψηφίστηκαν πέρυσι. Τα μέτρα αυτά αφορούν τις υποχρεωτικές καλύψεις και τα αυξημένα κίνητρα που θεσπίστηκαν για τις ασφαλίσεις επιχειρήσεων, κατοικιών και οχημάτων έναντι φαινομένων φυσικών καταστροφών. Παράλληλα, η νέα αναμενόμενη αποκλιμάκωση των τραπεζικών επιτοκίων είναι πολύ πιθανόν να ενδυναμώσει περαιτέρω τις πωλήσεις προϊόντων τύπου unit-linked.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς