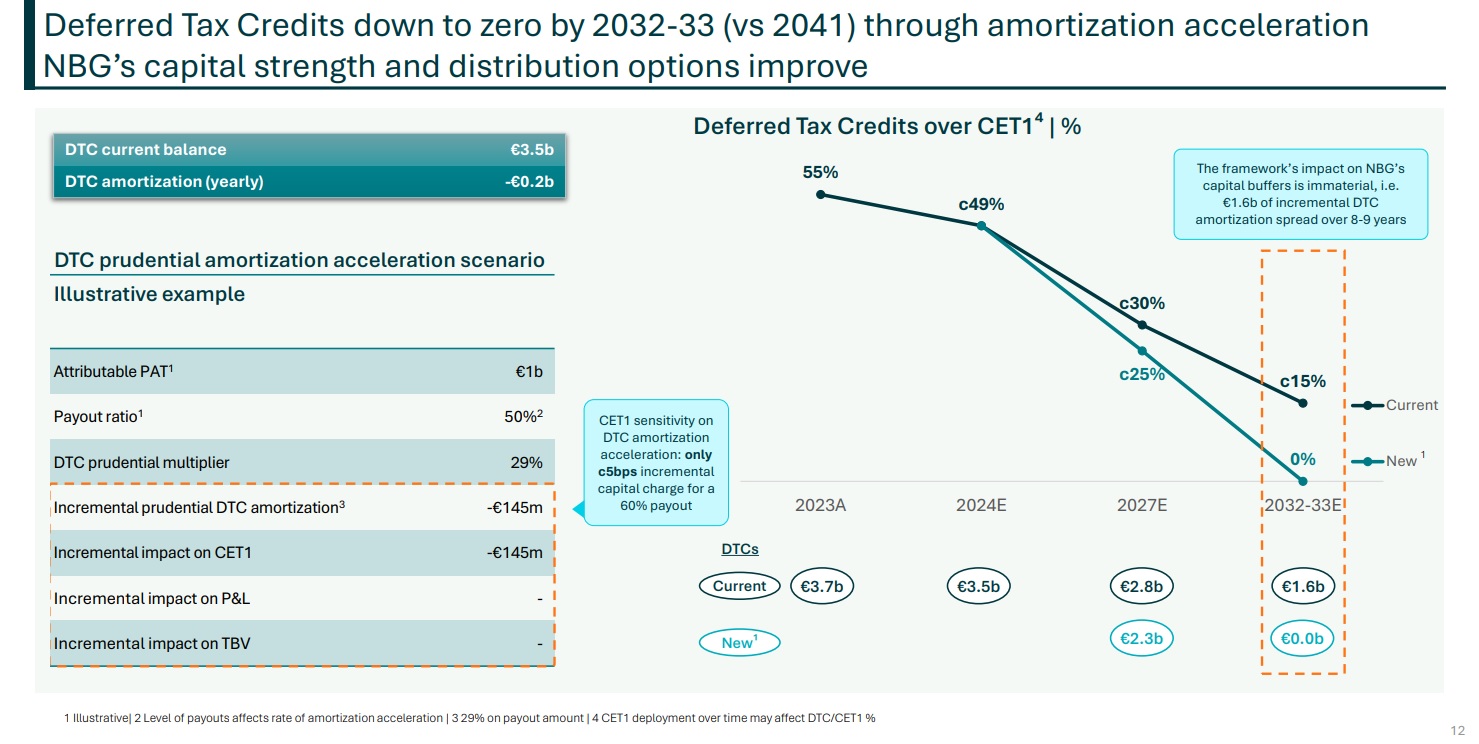

Μια εικόνα χίλιες λέξεις λένε οι Κινέζοι, περιγραφή που ταιριάζει γάντι στην προσπάθεια της Εθνικής να δείξει, χωρίς να φωνάξει, τα περιθώρια βελτίωσης της ανταμοιβής μετόχων, με ταυτόχρονη επιτάχυνση της πορείας αποαναγνώρισης των αναβαλλόμενων φορολογικών απαιτήσεων (Deferred Tax Credits-DTCs) από τα εποπτικά της κεφάλαια.

Στις 30 Σεπτεμβρίου ο δείκτης CET1 της Εθνικής ανήλθε σε 18,7% από 18,3% στις 30/6, έχοντας, μάλιστα, προϋπολογίσει την επίπτωση από διανομή μερίσματος που να αντιστοιχεί στο 40% των καθαρών κερδών τρέχουσας χρήσης. Το κεφαλαιακό πλεόνασμα στις 30/9 ανέρχεται σε 1,8 δισ. ευρώ και είναι το υψηλότερο μεταξύ των εγχώριων τραπεζών.

Επιπρόσθετα, η Εθνική δεν προχώρησε σε επανεκτίμηση των σταθμισμένων σε κίνδυνο στοιχείων ενεργητικού (RWAs), όπως έπραξαν άλλες εγχώριες τράπεζες. Το δείχνει, όμως, στην παρουσίαση των αποτελεσμάτων, ως μελλοντική δυνατότητα, εμφανίζοντας pro forma CET1 στο 19,7%. Κερδίζει, δηλαδή, 100 μ.β. στα κεφάλαια.

Σύμφωνα με αναλυτές, η παραπάνω συντηρητική προσέγγιση προκρίθηκε προκειμένου να εμφανισθεί το όφελος, μαζί με την επίπτωση, που επιφέρει από 1/1/2025 η έναρξη εφαρμογής των κανόνων Βασιλείας ΙΙΙ. Επίπτωση που εκτιμάται ότι θα αυξήσει το σταθμισμένο σε κίνδυνο ενεργητικό κατά περίπου 1 δισ. ευρώ (37,9 δισ. στις 30/9).

Χάρη στο κεφαλαιακό της πλεόνασμα, η Εθνική διαθέτει τη δυνατότητα να αυξήσει το payout ratio, ήδη από τα κέρδη της τρέχουσας χρήσης, επιταχύνοντας ταυτόχρονα την εποπτική προσαρμογή για την αποαναγνώριση DTC. Να τελειώσει δηλαδή με το DTC νωρίτερα από το 2032.

Στις 30/9 το Deferred Tax Credit της Εθνικής ανερχόταν σε 3,5 δισ. ευρώ. Η τράπεζα συμψηφίζει, ετησίως, με υποχρέωση φόρου εισοδήματος περίπου 200 εκατ. ευρώ της παραπάνω απαίτησης έναντι του Δημοσίου. Πέραν του παραπάνω συμψηφισμού, θα «καίει» καθ’ έτος από τα εποπτικά κεφάλαια DTC που αντιστοιχεί στο 29% του payout.

Αν για παράδειγμα διαθέσει από τα κέρδη 2024 για ανταμοιβή μετόχων, μέσω μερίσματος και buyback 500 εκατ. ευρώ (σ.σ. payout ratio περίπου 50%), όπως καθοδήγησε έμμεσα η διοίκηση, θα «κάψει» έξτρα εποπτικό κεφάλαιο 145 εκατ. ευρώ. Αν από τα κέρδη του 2025 διαθέσει 600 εκατ. ευρώ, ο λογαριασμός ανεβαίνει στα 174 εκατ. ευρώ. Η επίπτωση όμως στα κεφάλαια από την άνοδο του payout ratio σε 60% από 50% είναι απειροελάχιστη. Μόλις 5 μ.β., όπως σημειώνει η τράπεζα στην παρουσίαση αποτελεσμάτων.

Ως εκ τούτου, αν συνεχίσει να υλοποιεί το πλάνο ισχυρής παραγωγής οργανικού κεφαλαίου, βγάζοντας άλλα σχεδόν 1,8 δισ. ευρώ κατά τη διετία 2025-26, οι αναλυτές εκτιμούν ότι ο επόπτης δύσκολα θα της αρνηθεί ταχύτερη αποαναγνώριση DTC, μέσω πιο γενναιόδωρης πολιτικής ανταμοιβής μετόχων (μέρισμα + buyback).

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα