Παρά το γεγονός ότι, όπως όλα δείχνουν, η φετινή ασφαλιστική παραγωγή θα σημειώσει πιθανότατα ιστορικό υψηλό, υπερβαίνοντας το ρεκόρ που είχε επιτύχει πριν το ξέσπασμα της οικονομικής κρίσης (5,448 δισ. ευρώ το έτος 2009), παράγοντες του κλάδου δεν κρύβουν τον προβληματισμό τους για μια σειρά εξελίξεων.

- Πρώτον, επειδή το σύνολο της ασφαλιστικής παραγωγής ως ποσοστό του ΑΕΠ θα κινηθεί για μια ακόμη χρονιά γύρω από το πολύ χαμηλό 2,5% και θα παραμείνει στην τελευταία θέση της Ευρώπης.

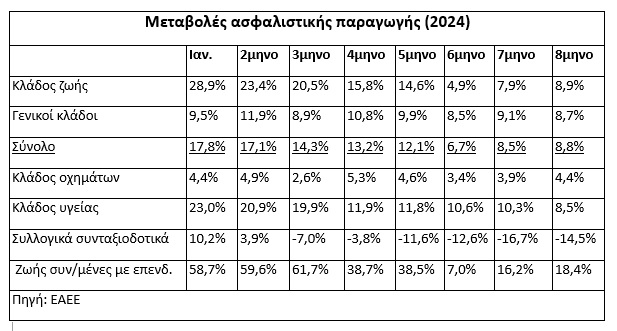

- Δεύτερον, επειδή η παρατηρούμενη μέχρι τώρα αύξηση (+8,8% στο πρώτο οκτάμηνο, με +8,9% στον κλάδο ζωής και +8,7% στις γενικές καλύψεις) αποδίδεται σε μεγάλο βαθμό στην άνοδο των τιμολογίων που επέβαλαν οι ασφαλιστικές εταιρείες στους πελάτες τους.

Ειδικότερα, πέρα από την όποια διεύρυνση του αριθμού των ασφαλισμένων κατοικιών (συνέβαλε η θεσμοθέτηση της έκπτωσης κατά 10% στον ΕΝΦΙΑ -το καλοκαίρι του 2023- σε σπίτια που καλύπτονται έναντι φυσικών καταστροφών), τα πράγματα εξελίσσονται αρνητικά στον κλάδο της υγείας.

Έτσι, μπορεί μεν στον κλάδο υγείας η παραγωγή του πρώτου οκταμήνου να ανέβηκε κατά 8,5%, αλλά κανείς δεν πανηγύρισε, επειδή απλά η φετινή αύξηση των τιμολογίων (στοιχεία ΕΛΣΤΑΤ) διαμορφώθηκε στο +14%! Η αναντιστοιχία αυτή ερμηνεύεται από το γεγονός ότι πολλά νοικοκυριά δεν άντεξαν τις συνεχώς αυξανόμενες επιβαρύνσεις και είτε διέκοψαν τα συμβόλαιά τους είτε επέλεξαν προϊόντα χαμηλότερου κόστους και λιγότερων καλύψεων.

Στον κλάδο αστικής ευθύνης οχημάτων, η αύξηση παραγωγής κατά 4,4% στο οκτάμηνο σηματοδοτεί τον έντονο ανταγωνισμό στον κλάδο και τη στροφή των καταναλωτών προς συμβόλαια χαμηλότερου κόστους και καλύψεων. Οι εξαγγελίες της ΑΑΔΕ για ηλεκτρονικές διασταυρώσεις με στόχο τον εντοπισμό ανασφάλιστων οχημάτων (αρχικά είχαν προγραμματιστεί για το Σεπτέμβριο, στη συνέχεια μεταφέρθηκαν για τον Οκτώβριο και τώρα διάγουμε τον Νοέμβριο) δεν φαίνεται να κινητοποίησε μέσα στο καλοκαίρι πολλούς οδηγούς προκειμένου να ασφαλιστούν και να προσαρμοστούν στις απαιτήσεις του νόμου (μικρή ήταν, σύμφωνα με το ρεπορτάζ, η σχετική κινητικότητα που παρατηρήθηκε και κατά το δίμηνο Σεπτεμβρίου-Οκτωβρίου).

Επίσης, πτώση κατά 14,5% παρατηρήθηκε κατά το πρώτο οκτάμηνο στην παραγωγή των ομαδικών συνταξιοδοτικών προγραμμάτων (DAF), εξέλιξη που αποδίδεται στην αλλαγή του θεσμικού πλαισίου σχετικά με τον τρόπο φορολόγησής τους.

Και τρίτον, εξαιτίας του ότι παρά την αύξηση των τιμολογίων, τα ασφαλιστικά περιθώρια κέρδους στους γενικούς κλάδους παραμένουν προβληματικά σε κλάδους όπως η υγεία και το αυτοκίνητο, ενώ αντίθετα τα φετινά αποτελέσματα των εταιρειών ευνοούνται από την άνοδο που έχουν σημειώσει οι τιμές των ομολόγων και των μετοχών στις διεθνείς κεφαλαιαγορές.

Από την άλλη πλευρά, η τάση για νέα υποχώρηση των ήδη χαμηλών αποδόσεων που προσφέρουν οι τραπεζικές καταθέσεις, τα Έντοκα Γραμμάτια του Ελληνικού Δημοσίου και τα ομόλογα, επηρεάζουν θετικά τη ζήτηση για εναλλακτικές μορφές τοποθετήσεων και μεταξύ αυτών συγκαταλέγονται και τα ασφαλιστικά προϊόντα του κλάδου ζωής που είναι συνδεδεμένα με επενδύσεις (unit linked).

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία