Στο 2025 μεταφέρουν πλέον τις ελπίδες για ανάκαμψη των οικονομικών τους επιδόσεων οι εισηγμένες εταιρείες εμπορίας σιδήρου-χάλυβα, καθώς η διατήρηση της διεθνούς τιμής του μετάλλου σε χαμηλά επίπεδα συρρικνώνει τα περιθώρια μικτού κέρδους και επιπρόσθετα η εκτίναξη των επιτοκίων επηρεάζει αρνητικά την «κάτω γραμμή» των αποτελεσμάτων τους.

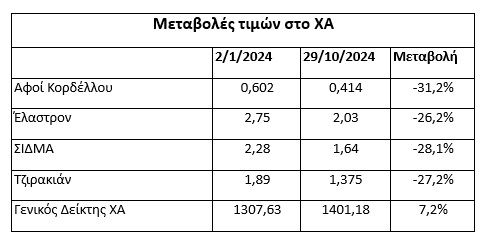

Η όλη κατάσταση δεν έχει αφήσει ανεπηρέαστες και τις τιμές των μετοχών των εταιρειών του κλάδου (βλέπε στοιχεία παρατιθέμενου πίνακα), οι οποίες έχουν καταγράψει μεγάλη πτώση από την αρχή της φετινής χρονιάς, υποαποδίδοντας έντονα έναντι του Γενικού Δείκτη του Χρηματιστηρίου της Αθήνας (να σημειωθεί πως καμία εκ των εισηγμένων του κλάδου δεν προχώρησε φέτος στη διανομή μερίσματος προς τους μετόχους της).

Σύμφωνα με παράγοντες του κλάδου, το μεγάλο πρόβλημα δεν παρουσιάζεται τόσο στην εγχώρια ζήτηση, όσο στη διεθνή τιμή του μετάλλου και στα αυξημένα χρηματοοικονομικά έξοδα.

Σε αντίθεση με το εξωτερικό όπου η πτώση της ζήτησης είναι πολύ μεγάλη (βλέπε ζητήματα στις κατασκευές και τη βιομηχανία της Ευρώπης, αλλά και προβλήματα στο real estate της Κίνας) στην Ελλάδα η υποχώρηση του πρώτου εννεαμήνου είναι μονοψήφια και ελπίζεται μάλιστα ότι στο σύνολο της χρονιάς, η διαφορά θα ψαλιδιστεί ακόμη περισσότερο.

Αντίθετα, δυνατούς πονοκεφάλους προκαλεί η συνεχιζόμενη από τα μέσα του 2022 συνεχής υποχώρηση της τιμής του χάλυβα, η οποία μπορεί μεν να προκαλείται από τις διεθνείς συνθήκες, ωστόσο συρρικνώνει τα μικτά περιθώρια κέρδους των εταιρειών και τα διαμορφώνει σε σαφώς χαμηλά επίπεδα. Για παράδειγμα, η μέση τιμή του μετάλλου κατά το πρώτο μισό του 2024 κινήθηκε περίπου 10% χαμηλότερα από την αντίστοιχη του 2023, ενώ σήμερα έχει χάσει ένα ακόμη 5%. Στην πράξη, οι εταιρείες κατά τα τελευταία χρόνια πωλούν προϊόντα με βάση τις εκάστοτε τρέχουσες τιμές του μετάλλου, οι οποίες είναι αρκετά χαμηλότερες από το κόστος κτήσης της πρώτης ύλης.

Δεύτερο μεγάλο πρόβλημα αποτελούν τα υψηλά επιτόκια. Οι εταιρείες του κλάδου, (φορτωμένες κατά κανόνα με υψηλό δανεισμό ως αποτέλεσμα της βαθιάς κρίσης της προηγούμενης δεκαετίας), επιβαρύνονται φέτος με αρκετά υψηλότερο μέσο κόστος χρήματος σε σύγκριση με το 2023.

Μέσα σ’ αυτό το περιβάλλον, οι ελπίδες των εταιρειών του κλάδου για ουσιαστική ανάκαμψη των αποτελεσμάτων τους μεταφέρονται για το 2025, καθώς:

- Πρώτον, το μέσο κόστος δανεισμού που θα αντιμετωπίσουν μέσα στην επόμενη χρονιά προβλέπεται να είναι αρκετά χαμηλότερο από το φετινό (εκτιμήσεις ότι η ΕΚΤ θα μειώσει το δικό της βασικό επιτόκιο γύρω στο 2% έως τον προσεχή Σεπτέμβριο).

- Δεύτερον, το μέσο κόστος κτήσης των αποθεμάτων των εταιρειών στις 31/12/2024 θα έχει διαμορφωθεί σε σαφώς χαμηλότερα επίπεδα σε σχέση με την αρχή της φετινής χρονιάς, οπότε μια ενδεχόμενη ανάκαμψη της διεθνούς τιμής του χάλυβα θα διευρύνει τα μικτά περιθώρια κέρδους τους.

- Τρίτον, ελπίζεται ότι η μείωση των επιτοκίων θα λειτουργήσει ευνοϊκά στην ευρωπαϊκή ζήτηση, οδηγώντας σε κάποια άνοδο τη διεθνή τιμή του μετάλλου. Αν όπως λέγεται -σε θεωρητική βάση- χρειάζονται περίπου δώδεκα έως δεκαοκτώ μήνες από την αρχή της μείωσης του επιτοκιακού κύκλου (ξεκίνησε το φετινό Ιούνιο) προκειμένου να αντιδράσει δυναμικά η αγορά, τότε το δεύτερο εξάμηνο του 2025 θα μπορούσε να κινηθεί αρκετά καλύτερα σε σύγκριση με τη φετινή χρονιά.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία