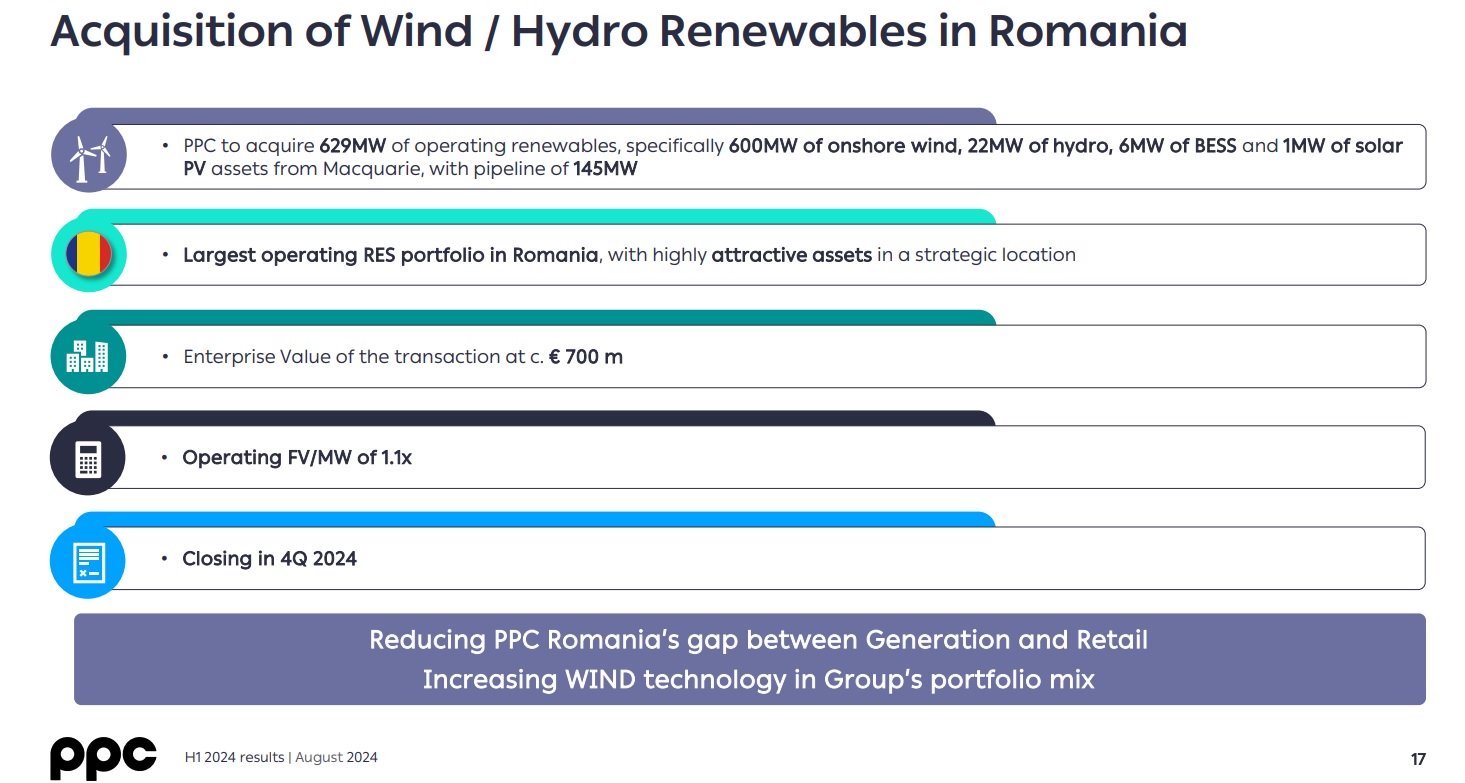

Τρία τουλάχιστον οφέλη συνεπάγεται για την προσπάθεια της ΔΕΗ να καθετοποιηθεί στα Βαλκάνια και να ενισχύσει το πράσινο αποτύπωμά της σε όλες τις τεχνολογίες, από τα φωτοβολταικά μέχρι τα αιολικά και τα υδροηλεκτρικά, η συμφωνία που αποκάλυψε το Euro2day.gr για την εξαγορά από τη Macquarie πακέτου έργων, αξίας 700 εκατ ευρώ στη Ρουμανία.

Το πρώτο είναι ότι το χαρτοφυλάκιο της επιχείρησης ενισχύεται μαζικά με 600 MW χερσαίων αιολικών, τεχνολογία ιδανική για να παράγει και να πουλάει στον βαλκανικό «διάδρομο» πράσινη ενέργεια 24ωρου βάσεως, περιορίζοντας τα ρίσκα, αυξάνοντας τις ευκαιρίες για trading και κάνοντας το διασυνοριακό εμπόριο πολύ πιο προβλέψιμο.

Κίνηση που αφορά τη δράση της όχι στη γειτονική χώρα, αλλά ως ενός ενιαίου ομίλου, όπως πρέπει πλέον να την βλέπει κανείς, στη λογική ότι «όταν δεν έχει ήλιο στην Ελλάδα, φυσάει στη Ρουμανία», της οποίας το πολύ πλούσιο αιολικό δυναμικό λειτουργεί ως game changer για τις συναλλαγές στη περιοχή, όπως απέδειξε και η «μίνι» κρίση του Ιουλίου.

Τον ίδιο εμπλουτισμό, άρα εξισορρόπηση και ποιοτική βελτίωση του πράσινου portfolio της επιτυγχάνει η προσθήκη και των υπολοίπων εν λειτουργία έργων της συμφωνίας με τους Αυστραλούς, δηλαδή των 22 MW μικρών υδροηλεκτρικών, του 1 MW πλωτού φωτοβολταικού, των 6 MW συστημάτων αποθήκευσης ενέργειας μπαταριών, συν των 145 MW υπό ανάπτυξη έργων κάθε είδους τεχνολογίας.

Το πρώτο επομένως όφελος αφορά τη τεχνολογική διασπορά, πέραν της γεωγραφικής, όπως εξήγησε στο conference call με τους αναλυτές για τα αποτελέσματα εξαμήνου ο CEO Γιώργος Στάσσης. Τα έργα που αγοράζει μέσω της συμφωνίας αντιστοιχούν σχεδόν στο 13% της συνολικής εγκατεστημένης ισχύος ΑΠΕ της Ρουμανίας και με αυτά διπλασιάζει το εν λειτουργία πράσινο portfolio της στη συγκεκριμένη χώρα. Σήμερα έχει 582 MW και με την εξαγορά από την αυστραλιανή Macquarie ξεπερνά τα 1,2 GW.

Το κλείσιμο της ψαλίδας ως net-buyer

Το δεύτερο κέρδος για τη ΔΕΗ αφορά μια χρόνια «παθογένεια» της επιχείρησης. Το γεγονός ότι ήταν και παραμένει ένας net-buyer ενέργειας, δηλαδή η ηλεκτροπαραγωγή της υπολείπεται μόνιμα των ποσοτήτων που χρειάζεται για να καλύπτει τις ανάγκες των πελατών της. Τόσο στην Ελλάδα όπου έχει μερίδιο 33% στη παραγωγή, αλλά 48% στην προμήθεια (και πάνω από 60% στη χαμηλή τάση), όσο και στη Ρουμανία όπου η διαφορά είναι και εκεί μεγάλη.

Το γεγονός σημαίνει ότι η επιχείρηση αναγκάζεται μονίμως να καλύπτει μέρος των αναγκών της πελατείας με ακριβές αγορές από τη χονδρεμπορική αγορά. Η εξαγορά από τους Αυστραλούς ενός χαρτοφυλακίου έργων συνολικής ισχύος 774 MW, (τα 629 MW εκ των οποίων σε λειτουργία), καλύπτει μέρος από αυτό το κενό. Της προσθέτει 1,4 TWh στην παραγωγή της από ΑΠΕ σε επίπεδο ομίλου.

Το παραγωγικό της δυναμικό στη γείτονα αυξάνεται σε 3,9 TWh όταν ωστόσο έχει να καλύψει τις ανάγκες ενός πελατολογίου με συνολικές ανάγκες 8,2 TWh. Ενα κενό που δείχνει και γιατί απαιτείται η συνέχιση και επιτάχυνση της οργανικής της ανάπτυξης, όπως δεσμεύτηκε κατά το χθεσινό conferance call ο επικεφαλής της.

Το προσεχές διάστημα θα υπάρξουν κι άλλες ανακοινώσεις, αντίστοιχες με εκείνη προ ημερών, όταν η ΔΕΗ ξεκίνησε την έναρξη κατασκευής ενός μεγάλου αιολικού με συνολικά 23 ανεμογεννήτριες και ισχύ 140 MW, στη Ρουμανία.

Η αποτίμηση του deal

Το τρίτο κέρδος για τη ΔΕΗ αφορά την καλή αποτίμηση στη οποία έγινε η συμφωνία, η οποία είναι αντίστοιχη με προηγούμενες συναλλαγές στην αγορά της Ρουμανίας, όπως η φετινή της Iberdrola για τη πώληση πακέτου αιολικών στην Premier Energy Group.

Είναι μια συναλλαγή, αυτή με τους Αυστραλούς, που ισούται με επτά φορές τα EBITDA του χαρτοφυλακίου που εξαγοράστηκε. Το enterprise value του deal έκλεισε στα 700 εκατ. ευρώ, όταν τα λειτουργικά κέρδη του πακέτου των έργων που απέκτησε η ΔΕΗ από την Evryo Group, η οποία ανήκει σε funds που ελέγχονται από την Macquarie Asset Management, ανέρχονται σε 100 εκατ. ευρώ το χρόνο. Και σε ό,τι αφορά το IRR της συμφωνίας, κινείται στο 10%, όπως είπε ο κ. Στάσσης προς τους αναλυτές, χωρίς να υπολογίζονται οι συνέργειες που προκύπτουν.

Σκαλοπάτι η Ρουμανία και η Enel

Η είδηση της εξαγοράς είχε προφανώς ως αποτέλεσμα να περάσουν σε δεύτερη μοίρα τα οικονομικά αποτελέσματα εξαμήνου που ανακοίνωσε η επιχείρηση, με EBITDA στα 927 εκατ. ευρώ, δηλαδή αυξημένα κατά 57% σε σχέση με πέρυσι. Και μπορεί να πέρασε απαρατήρητο, ωστόσο η Enel, η θυγατρική της στη Ρουμανία και η πρώτη μεγάλη κίνηση της επιχείρησης εκτός συνόρων, συνεισέφερε στα EBITDA με 21%, δηλαδή με περίπου 200 εκατ ευρώ.

Το ίδιο προκύπτει και αν δει κανείς αναλυτικά μία προς μια τις επιμέρους δραστηριότητες, όπως για παράδειγμα τα δίκτυα διανομής, όπου το ελληνικό σκέλος (ΔΕΔΔΗΕ) και το ρουμανικό (τρεις εταιρείες διανομής), συμμετείχαν ισόποσα στα EBITDA με ποσά 100 εκατ. ευρώ έκαστο.

Στην πράξη η Ρουμανία αρχίζει να γίνεται όσο περνάει ο καιρός ένα όλο και πιο σημαντικό σκαλοπάτι για την επίτευξη των οικονομικών στόχων της ΔΕH, όπως αυτά που είχαν παρουσιαστεί στους αναλυτές στο Capital Markets Day του Ιανουαρίου στο Λονδίνο. Στρατηγική, που όπως είπε χθες προς τους αναλυτές ο Διευθύνων Σύμβουλος της εταιρείας, πρόκειται προς τα τέλη του χρόνου, Νοέμβριο ή Δεκέμβριο, να επικαιροποιηθεί, με τη διοίκηση να μη κρύβει την αισιοδοξία της μετά και τα χθεσινά αποτελέσματα.

Το 90% του στόχου των ΑΠΕ

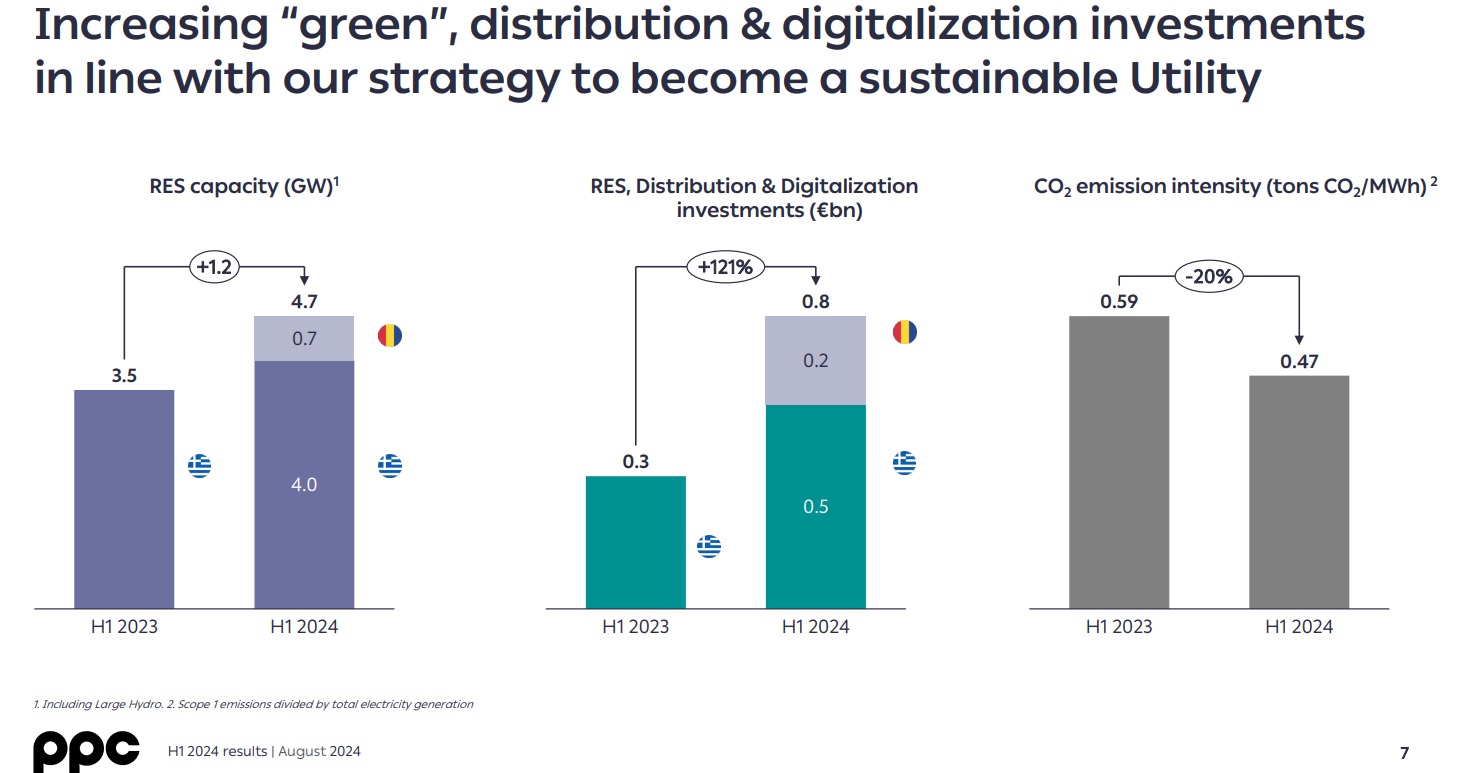

Ένα είναι πλέον το βασικό ζητούμενο για τη ΔΕΗ από εδώ και πέρα. Να ελαχιστοποιήσει τους κινδύνους υλοποίησης του πλάνου (2024-2026), που είχε ανακοινωθεί στο Λονδίνο και το οποίο περιελάμβανε νέες επενδύσεις 9 δισ. ευρώ, εκ των οποίων το 44% σε ΑΠΕ.

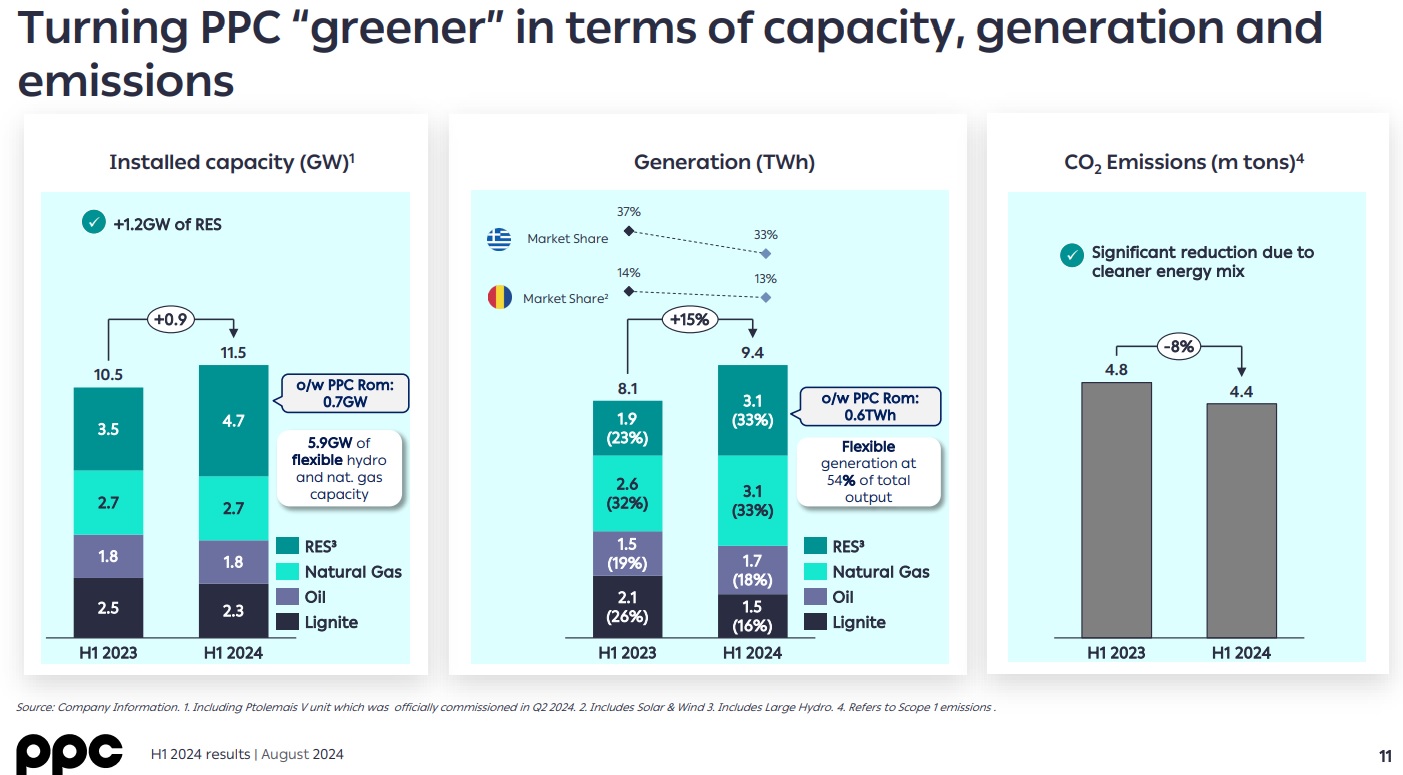

Έχοντας πλέον εξασφαλίσει σχεδόν το 90% της ισχύος από ανανεώσιμες που απαιτείται για το στόχο του 2026, δηλαδή τα 8,9 πράσινα GW, ο κίνδυνος αυτός μειώνεται σημαντικά. Τα εν λειτουργία έργα ΑΠΕ και υδροηλεκτρικά αθροίζουν σήμερα 4,7 GW και στο pipeline υπάρχουν αυτή τη στιγμή επιπλέον 3,29 GW υπό κατασκευή ή έτοιμα προς κατασκευή projects. Αθροίζεται δηλαδή ένα νούμερο 7,99 GW, ίσο με το 89% του στόχου για το 2026.

Παρήχθη μόλις 1,5 TWh από λιγνίτη

Ετερο ενδιαφέρον στοιχείο είναι η πορεία απανθρακοποίησης της επιχείρησης. Οσο αυξάνεται η συμμετοχή της πράσινης ενέργειας στο μείγμα της, τόσο περιορίζεται η παραγωγή από λιγνίτη, που στο πρώτο εξάμηνο συγκρατήθηκε σε μόλις 1,5 TWh.

Συνολικά η παραγωγή της ΔΕΗ αυξήθηκε στο εξάμηνο σε 9,4 TWh (+15% από πέρυσι), από τις οποίες οι 3,1 TWh ήταν ΑΠΕ, οι 3,1 TWh φυσικό αέριο, οι 1,7 TWh πετρέλαιο και μόλις 1,5 TWh λιγνίτης, καθώς μειώθηκε σε ετήσια βάση κατά 16%. Την ίδια εικόνα δείχνει και η ανάλυση της εγκατεστημένης ισχύος της επιχείρησης. Εχει συνολικά εγκατεστημένες μονάδες κάθε είδους ισχύος 11,5 GW, εκ των οποίων 4,7 GW ΑΠΕ, 2,7 GW φυσικό αέριο, 1,8 GW πετρέλαιο και μόλις 2,3 GW λιγνίτη.

Τα παραπάνω είχαν ως αποτέλεσμα η επιχείρηση να πετύχει στο εξάμηνο μείωση 20% των εκπομπών CO2, φτάνοντας τους 0,47 τόνους ανά μεγαβατώρα έναντι 0,59 τόνους το ίδιο διάστημα πέρυσι. Σε μετρικούς τόνους, οι εκπομπές CO2 περιορίστηκαν σε 4,4 έναντι 4,8 πέρυσι την ίδια περίοδο.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς