Το εγγυημένο έσοδο ενός πολύ μεγάλου μέρους του πράσινου portfolio της ΤΕΡΝΑ Ενεργειακής, η ποιότητα του pipeline και η γεωγραφική του διασπορά, ήταν οι λόγοι που το deal με την αραβική Masdar έγινε σε τόσο υψηλή αποτίμηση, εκτιμούν αναλυτές του χώρου.

Τα περισσότερα από τα έργα της εταιρείας έχουν κλειδωμένες ταρίφες και αυτή είναι μια βασική αιτία πίσω από τη συμφωνία αξίας 3,2 δισ. ευρώ, μια από τις μεγαλύτερες στον χώρο των ΑΠΕ εντός ΕΕ, η οποία έγινε με πολλαπλασιαστές μεγαλύτερους από τους συνήθεις ευρωπαϊκούς.

Ένα deal που έγινε με πολλαπλασιαστή 16 φορές στα EBITDA, όταν η προηγούμενη μεγάλη συναλλαγή ΑΠΕ από ελληνική εταιρεία ήταν 12,5 φορές και ενώ στην παρούσα συγκυρία, όπως εξηγούν οι γνωρίζοντες, η διαπραγμάτευση των μετοχών εταιρειών ΑΠΕ παγκοσμίως γίνεται περίπου με δέκα φορές τα κέρδη.

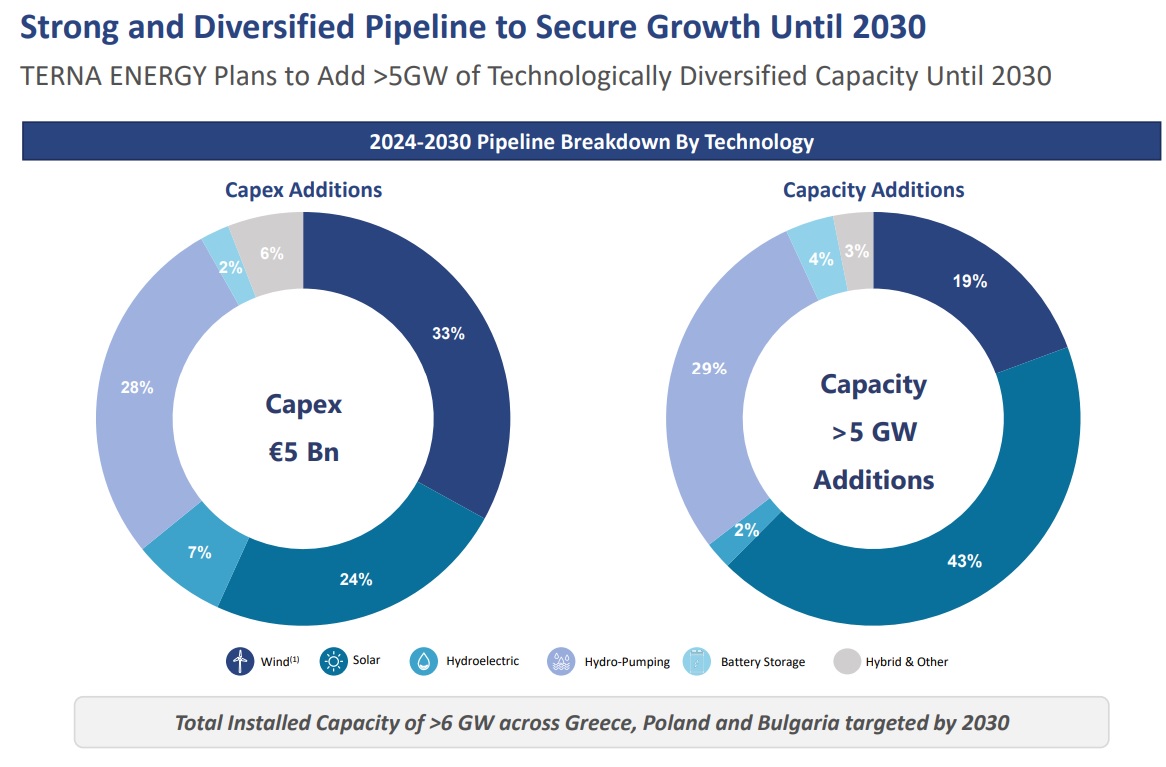

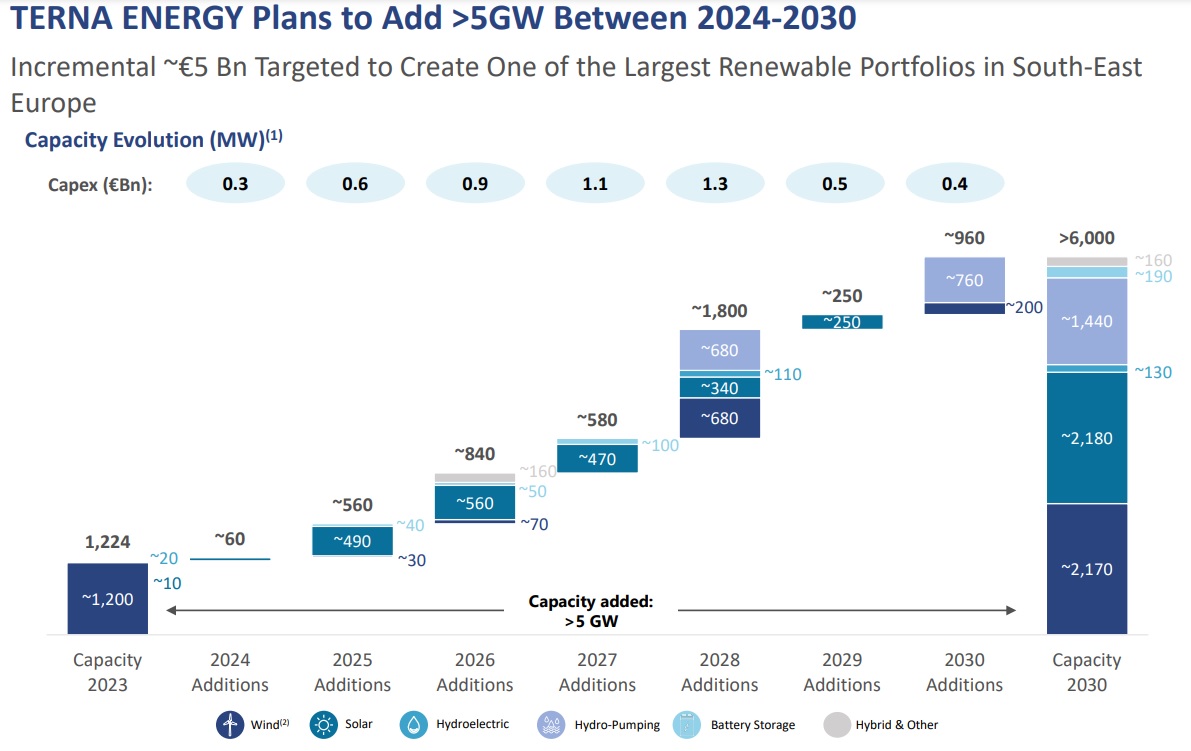

Είναι αρκετοί οι λόγοι για τους οποίους η εξαγορά της ΤΕΡΝΑ Ενεργειακής από τη Masdar έγινε σε υψηλότερα από τα συνήθη επίπεδα, ωστόσο δύο είναι αυτοί που ξεχωρίζουν, όπως λένε αναλυτές με γνώση της πράσινης αγοράς: Τα εγγυημένα έσοδα των περισσότερων έργων του πράσινου χαρτοφυλακίου της ελληνικής εταιρείας, που μαζί με τα υπό κατασκευή έργα αθροίζουν 2,5 GW, καθώς επίσης το ποιοτικό της pipeline. Δύο καθοριστικοί παράγοντες, οι οποίοι συνετέλεσαν σε ένα ικανοποιητικό deal για αμφότερες τις πλευρές.

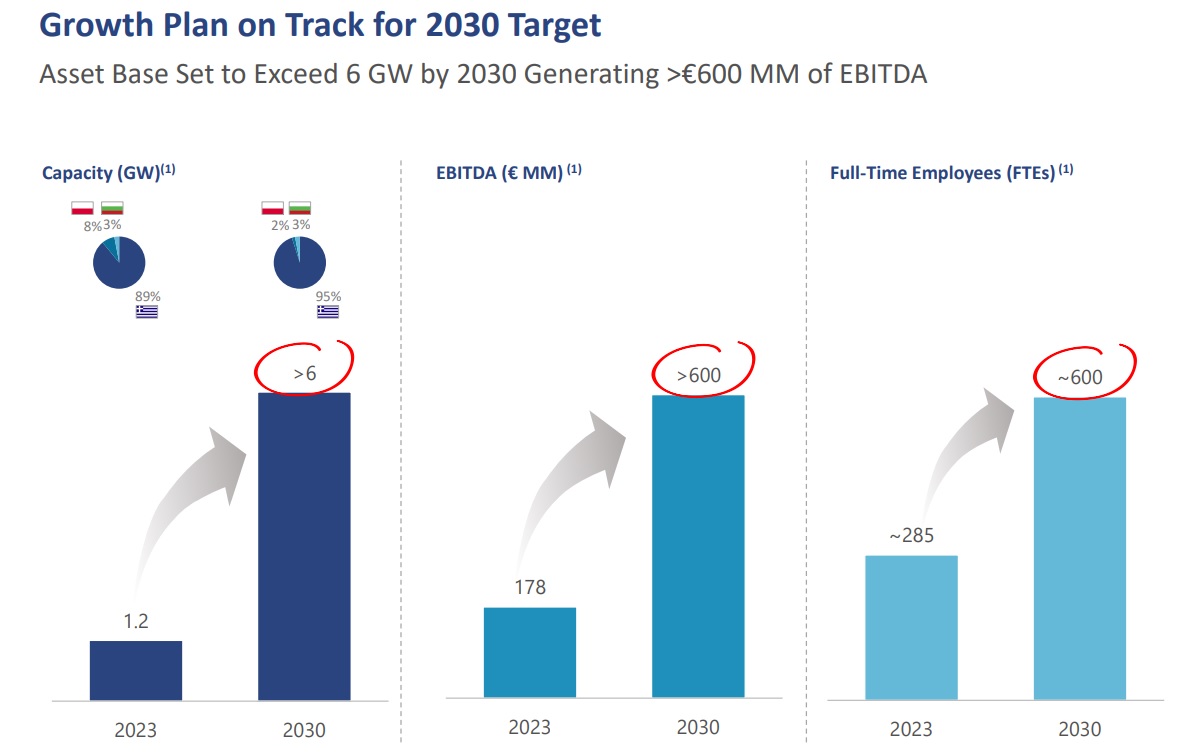

Η μεν Masdar έκλεισε συμφωνία εξαγοράς μιας εταιρείας με επενδυτικό πλάνο τα επόμενα χρόνια για συνολικά 6 GW εγκατεστημένης ισχύος έως το 2030, ενώ οι μέτοχοι της ΤΕΡΝΑ Ενεργειακής πέτυχαν μια πάρα πολύ καλή προσφορά.

Σημειωτέον ότι όλα αυτά συμβαίνουν σε μια νέα ενεργειακή κανονικότητα διεθνώς, ένα περιβάλλον γεμάτο ανατροπές, αρνητικές τιμές και υπερθέρμανση της πράσινης αγοράς, με την αξία των μετοχών των εταιρειών ΑΠΕ να έχει υποστεί καθίζηση της τάξης του 40%.

Ενα επιπλέον κλειδί για τη συμφωνία με τη Masdar είναι και το γεγονός ότι δεν πρόκειται για fund αλλά εστιάζει στην ανάπτυξη της καθαρής ενέργειας. Σύμφωνα με τις πληροφορίες, ο όμιλος ΓΕΚ ΤΕΡΝΑ είχε υπάρξει αποδέκτης πολλών και διαφορετικών προτάσεων τα τελευταία χρόνια, μεταξύ άλλων και από πολύ μεγάλα funds.

Η όποια συμφωνία ωστόσο έπρεπε να εγγυάται το μέλλον της ΤΕΝΕΡΓ, την εκτέλεση του επενδυτικού της πλάνου και τη διατήρηση της αναπτυξιακής της τροχιάς. Και ένα fund, από το καταστατικό του, δεν είναι ενεργειακή εταιρεία, επενδύει και αν πάρει την υπεραξία που θέλει, μπορεί ανά πάσα στιγμή να πουλήσει.

Ηταν κι αυτός ένας λόγος για την επιλογή από τον όμιλο ΓΕΚ ΤΕΡΝΑ της εμιρατινής Masdar, που έχει παρουσία σε 40 χώρες και έχει βάλει στόχο από τα σημερινά 20 GW, να φτάσει τα 100 GW μέχρι το 2030.

Στο ερώτημα ποια θα είναι η επόμενη ημέρα για την TΕΝΕΡΓ, η αραβική πλευρά φαίνεται να είναι της άποψης ότι η εταιρεία πρέπει να συνεχίσει ως έχει, τόσο όσον αφορά τη στρατηγική της και την υλοποίηση του επενδυτικού της πλάνου για 6 GW εγκατεστημένης ισχύος ως το 2030, όσο και να υπάρξει διοικητική συνέχεια.

Δηλαδή να παραμείνει στο τιμόνι της ο Εκτελεστικός της Πρόεδρος Γεώργιος Περιστέρης. Σύμφωνα με τις πληροφορίες, η παραμονή του θα ισχύσει για τουλάχιστον τρία χρόνια, δηλαδή θα έχει τα ηνία της επιχείρησης καθ’ όλο το διάστημα που αυτή θα υλοποιεί το επενδυτικό πλάνο μέχρι το 2030.

Αυτό σημαίνει ότι αν σήμερα η ΤΕΡΝΑ Ενεργειακή αθροίζει μαζί με τα εν λειτουργία έργα και τα υπό κατασκευή ένα συνολικό νούμερο 2,5 GW, απομένουν ακόμη να γίνουν κοντά στα 3,5 GW, γεγονός που μεταφράζεται σε ένα σημαντικό επενδυτικό αντικείμενο, ανάλογα πάντα και με τις τεχνολογίες, ακόμη και άνω των 4 δισ. ευρώ, με σημαντική γεωγραφική διασπορά.

Ένα έτερο σημαντικό στοιχείο είναι ακριβώς αυτό. Η γεωγραφική διασπορά των επενδύσεων ΑΠΕ αποτελεί ατού σε παρόμοιες συναλλαγές, καθώς η εγκατάσταση των πράσινων έργων σε διαφορετικές περιοχές εξασφαλίζει μεγαλύτερη διαφοροποίηση ως προς τις εκάστοτε καιρικές συνθήκες. Συνθέτει ένα ενεργειακό μείγμα με πιο σταθερή παραγωγή πράσινης ηλεκτρικής ενέργειας κατά τη διάρκεια του 24ωρου.

Ενδιαφέρον έχουν και κάποιοι όροι της συμφωνίας, οι οποίοι δείχνουν ότι ο όμιλος ΓΕΚ ΤΕΡΝΑ δεν εγκαταλείπει το ενεργειακό σκέλος, παρά θα συνεχίσει να έχει ισχυρή παρουσία στις τεχνολογίες και στα έργα της νέας γενιάς. Στα αντλητικά, υδροηλεκτρικά και τα θαλάσσια αιολικά πάρκα, σε όλο το pipeline που αφορά μεγάλες επενδύσεις του μέλλοντος και αθροίζει συνολική ισχύ περίπου 3 GW, η ΓΕΚ ΤΕΡΝΑ έχει δικαίωμα να αγοράσει (call option) ποσοστό 50%. Στα έργα της νέας γενιάς επενδύσεων -όχι σε φωτοβολταϊκά και αιολικά που ανήκουν πλέον στην πρώτη φάση της πράσινης ανάπτυξης- αλλά στις επενδύσεις που θα δώσουν τον τόνο στη νέα εποχή της πράσινης μετάβασης, ο ελληνικός όμιλος διατηρεί υψηλό ποσοστό συμμετοχής.

Η συμφωνία ακόμα περιλαμβάνει put option σχετικά με το έργο αντλησιοταμίευσης της Αμφιλοχίας, που προβλέπει ότι η Masdar θα έχει δικαίωμα να πουλήσει στη ΓΕΚ ΤΕΡΝΑ το 50% του μετοχικού κεφαλαίου της εταιρείας ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ-ΑΝΤΛΗΣΙΟΤΑΜΙΕΥΣΗ ΜΟΝΟΠΡΟΣΩΠΗ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ (100% θυγατρικής της ΤΕΡΝΑ Ενεργειακή). Ετσι, η ΓΕΚ ΤΕΡΝΑ διατηρεί το δικαίωμα για μια πολύ ισχυρή παρουσία σε εμβληματικά έργα ενεργειακών υποδομών, σημαντικού μεγέθους και με μεγάλο κατασκευαστικό αντικείμενο.

Ιδια φιλοσοφία διέπει και τα non core assets, τα έργα του waste management, όπως και όλα τα ΣΔΙΤ. Σύμφωνα με τις πληροφορίες, πωλείται μόνο η δραστηριότητα της παραγωγής καθαρής ενέργειας και στη ΓΕΚ ΤΕΡΝΑ θα περάσουν μία σειρά από άλλες δραστηριότητες που είχε η ΤΕΡΝΑ Ενεργειακή, όπως η διαχείριση απορριμμάτων (π.χ. στις Περιφέρειες Ηπείρου και Πελοποννήσου), δηλαδή δραστηριότητες που κουμπώνουν απόλυτα στο χαρτοφυλάκιο ΣΔΙΤ/Παραχωρήσεων του ομίλου. Ειδικά στη διαχείριση απορριμμάτων, υπενθυμίζεται ότι τα επόμενα χρόνια αναμένεται να δημοπρατηθούν έργα άνω των 2,5 δισ. ευρώ.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα