Στη στρατηγική της να επιδιώξει τη συνέχιση της ανάπτυξής της σε μια πτωτική εγχώρια αγορά, εντάσσεται η χθεσινή ανακοίνωση της AS Cοmpany, σύμφωνα με την οποία βρίσκεται σε προχωρημένες διαπραγματεύσεις για την απόκτηση δικαιωμάτων αποκλειστικής διανομής νέων κατηγοριών προϊόντων για βρέφη και παιδιά και, ειδικότερα:

(α) Με την ιταλική εταιρία Artsana Spa, όσον αφορά στα προϊόντα της με τα σήματα Chicco και Boppy, για την Ελλάδα και την Κύπρο.

(β) με την ολλανδική εταιρία Maxi Miliaan BV (Dorel), όσον αφορά στα προϊόντα της με τα σήματα Bébé Comfort, and Safety First, για την Ελλάδα.

Ειδικότερα, η ελληνική αγορά παιχνιδιών παρουσιάζει τάσεις συρρίκνωσης καθώς ο αριθμός των γεννήσεων παρουσιάζει πτωτική τάση. Απέναντι, σ’ αυτή την κατάσταση, η AS Company συνέχιζε τα τελευταία χρόνια να αναπτύσσεται: α) Διευρύνοντας τα μερίδια αγοράς της στην ελληνική αγορά και β) Δραστηριοποιούμενη στο εξωτερικό (Κύπρο και Ρουμανία).

Τα περί διεύρυνσης της προϊοντικής γκάμας μέσα από ενδεχόμενες εξαγορές είχαν ακουστεί αρκετές φορές κατά τα τελευταία χρόνια από τη διοίκηση της εισηγμένης, χωρίς όμως να έχει υλοποιηθεί κάποιο deal, παρά το ότι -όπως λέγεται- είχαν υπάρξει και κατά το παρελθόν σχετικές κρούσεις και συζητήσεις.

Σε κάθε περίπτωση, η δρομολογούμενη είσοδος της AS Cοmpany σε παραπλήσιες κατηγορίες προϊόντων φαίνεται ικανή όχι μόνο να ενισχύσει τον όγκο των εργασιών της, αλλά και να δημιουργήσει συνέργειες προς όφελος της εισηγμένης εταιρείας.

Στα αξιοσημείωτα της AS Company συγκαταλέγεται η πλεονάζουσα ρευστότητά της, με το 2023 να κλείνει με θετικό καθαρό ταμείο ύψους 14,3 εκατ. ευρώ, παρά το γεγονός ότι έχει προχωρήσει σε αγορές τριών όμορων ακινήτων, συνολικής έκτασης περίπου 120 στρεμμάτων στο νομό Λασιθίου με στόχο την τουριστική αξιοποίησή τους. Το σκεπτικό της επένδυσης ήταν αφενός το σχετικά χαμηλό κόστος κτήσης τους και αφετέρου το γεγονός ότι η απόκτηση μεγαλύτερης ενιαίας έκτασης είναι σε θέση να αποφέρει άδεια για μεγαλύτερο συντελεστή δόμησης.

Το θέμα της υπερβάλλουσας ρευστότητας (τοποθετείται σε καταθέσεις και τίτλους σταθερού εισοδήματος) έχει απασχολήσει πολλές φορές τις γενικές συνελεύσεις των μετόχων, ορισμένοι εκ των οποίων έχουν εισηγηθεί μια περισσότερο απλόχερη πολιτική χρηματικών διανομών.

Από την πλευρά της, η διοίκηση της εταιρείας έχει δεσμευθεί ότι οι ετήσιες χρηματικές διανομές θα οδηγούν σε μια ικανοποιητική μερισματική απόδοση, συμπληρώνοντας πως τα «λιμνάζοντα» χρήματα υπάρχουν όχι μόνο για λόγους ασφαλείας απέναντι σε ενδεχόμενους μελλοντικούς κινδύνους, αλλά και προκειμένου να χρηματοδοτήσουν επενδύσεις. Έτσι, η απόκτηση τουριστικών ακινήτων και η χθεσινή ανακοίνωση της εταιρείας κινούνται προς αυτή την κατεύθυνση.

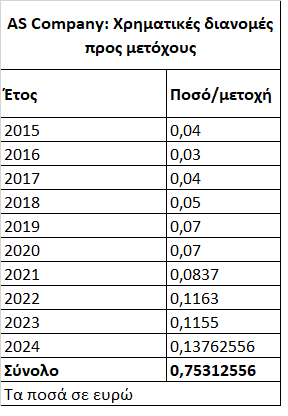

Πάντως, με την τρέχουσα τιμή της μετοχής να κλείνει χθες στα 2,70 ευρώ, η AS Company (βλέπε στοιχεία παρατιθέμενου πίνακα) έχει μοιράσει αθροιστικά κατά την τελευταία δεκαετία 0,753 ευρώ ανά μετοχή, με το φετινό μέρισμα (η διοίκηση θα προτείνει 0,1376 ευρώ ανά μετοχή) να είναι κατά 19% υψηλότερο από πέρυσι και σχεδόν διπλάσιο από αυτά των ετών 2019 και 2020.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία