Με ολοκληρωμένη την εικόνα των αποτελεσμάτων του 2023 των ελληνικών συστημικών τραπεζών, αλλά και των guidance για την περίοδο 2024-2026, η χρηματιστηριακή αγορά στρέφει το βλέμμα στη διατηρησιμότητα των κερδών, καθώς τα επιτόκια ομαλοποιούνται, στους ρυθμούς πιστωτικής επέκτασης, στο κόστος των καταθέσεων αλλά και στους κινδύνους.

Σαφώς, το… κερασάκι στην τούρτα είναι τα μερίσματα και οι πιθανές επιστροφές στους μετόχους την επόμενη τριετία. Το θέμα εξακολουθεί να είναι σύνθετο, αλλά οι προσδοκίες υψηλές. Εύλογα, το Χ.Α. θα συνεχίσει σε μεγάλο βαθμό να κινείται σε τραπεζικούς ρυθμούς.

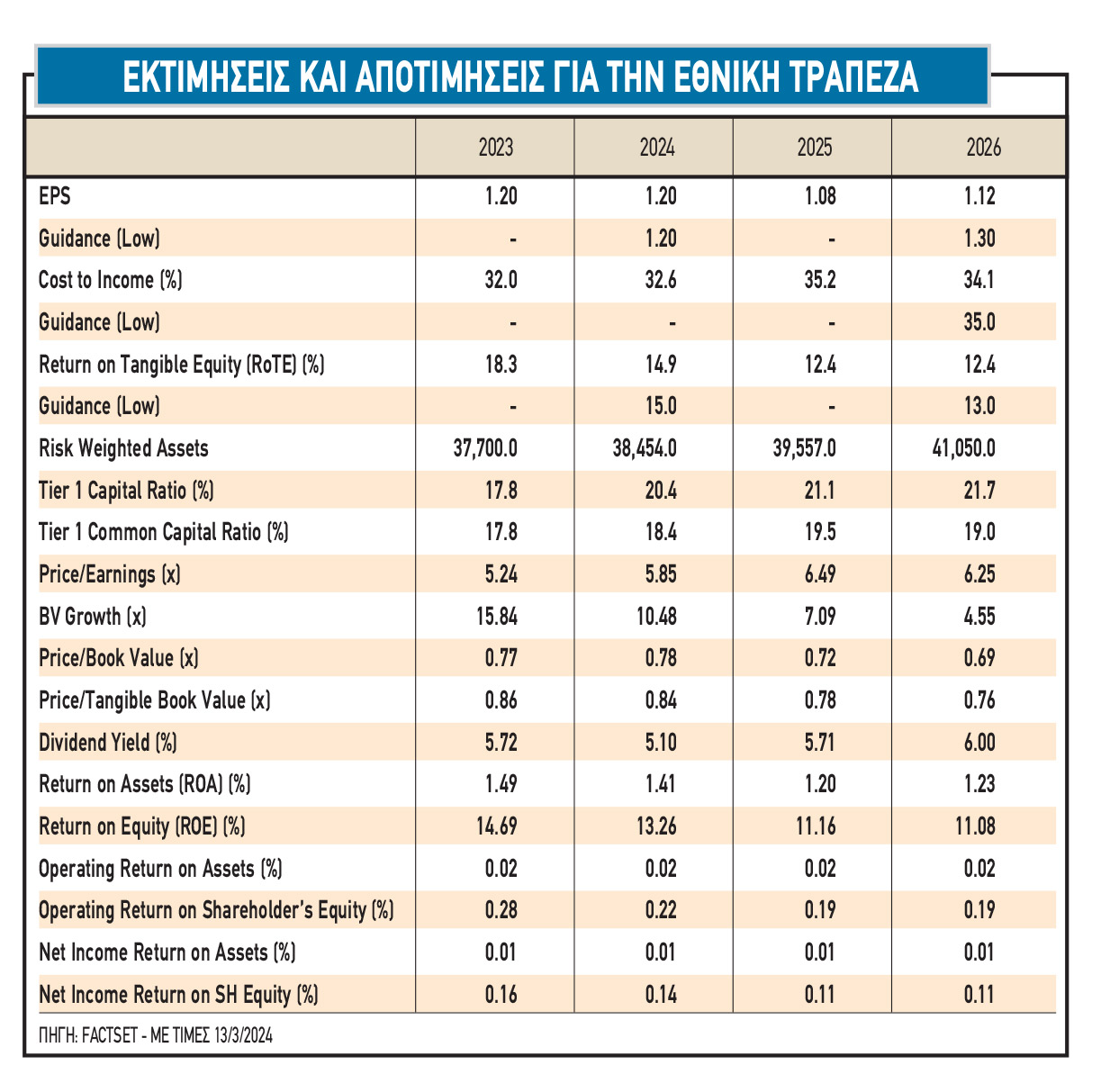

Εθνική Τράπεζα

Η Εθνική Τράπεζα, που παρείχε τελευταία τις πληροφορίες και τις επικαιροποιημένες προοπτικές για την περίοδο 2024-2026, έκανε λόγο για βασικό δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων (Core ROTE) της τάξεως του 15% φέτος και 13% το 2026, ίσως το υψηλότερο μεταξύ των ελληνικών συστημικών τραπεζών στην Ελλάδα, αρκετά πάνω από τις προηγούμενες εκτιμήσεις των αναλυτών.

Η ΕΤΕ καθοδηγεί για δείκτη μη εξυπηρετούμενων δανείων (NPEs) σε επίπεδα κάτω του 3% το 2026 και κόστος κινδύνου (cost of risk) στις 50 μονάδες βάσης (μ.β.), το χαμηλότερο μεταξύ των τεσσάρων τραπεζών, οι οποίες έδωσαν guidance στα επίπεδα των 60-65 μ.β. κατά μέσο όρο.

To στοιχείο που ξεχωρίζει, ωστόσο, είναι ότι η ΕΤΕ θέτει ως στόχο στον δείκτη εποπτικών κεφαλαίων (CET1) το 14%, το οποίο θα σημαίνει πάνω από 900 μονάδες βάσης (ή 9%) πλεονάζοντος κεφαλαίου διαθέσιμο για διανομές μέχρι το 2026.

Σύμφωνα με τη διοίκηση, η βασική προτεραιότητα παραμένει η αμοιβή των μετόχων, είτε μέσω μερισμάτων είτε μέσω επαναγορών. Η διοίκηση αναμένει ότι οι πληρωμές μερισμάτων θα κινηθούν στον μέσο όσο των ευρωπαϊκών τραπεζών μεσοπρόθεσμα και θα καταβάλει 30% για το 2023.

Η ΕΤΕ έχει αποτίμηση, κατά μέσο όρο, 6-6,5 φορές τα κέρδη την περίοδο 2024-2026, 0,72 με 0,78 φορές περίπου τον δείκτη P/TBV και μερισματική απόδοση σε υψηλά ποσοστά.

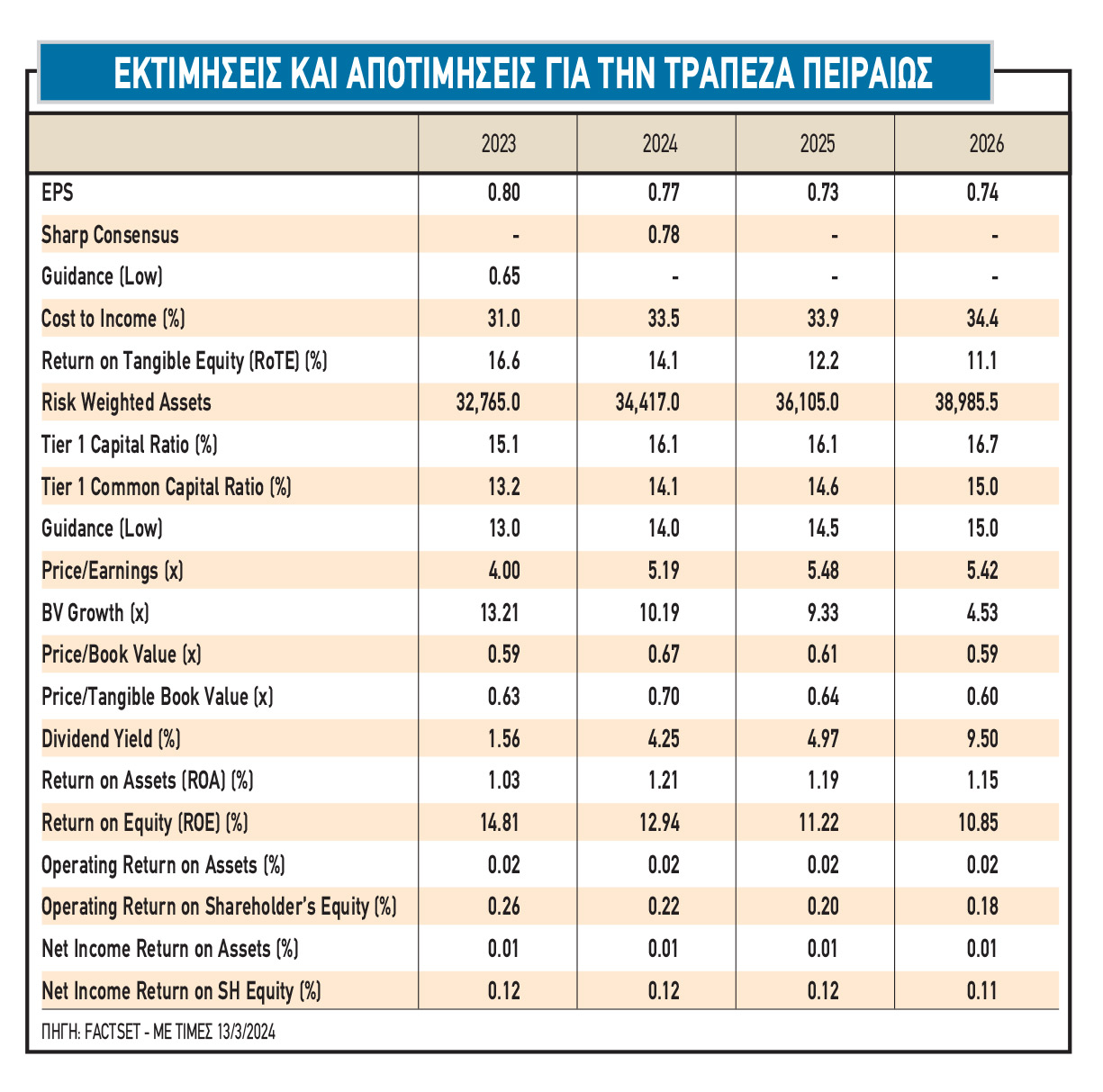

Τράπεζα Πειραιώς

Το επιχειρηματικό σχέδιο ήταν ισχυρό και η διαδικασία διάθεσης των μετοχών που είχε στην κατοχή του το Ταμείο Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ), ορόσημο για την Τράπεζα Πειραιώς αλλά και την τραπεζική αγορά. Όντας η πρώτη που ανακοίνωσε αποτελέσματα, πολλοί αναλυτές έχουν ήδη προχωρήσει σε αναβαθμίσεις.

Στο επιχειρηματικό σχέδιο για τα έτη 2024-2026 προβλέπονται υψηλότερα καθαρά έσοδα από τόκους (NII) και χαμηλότερες απομειώσεις. Η διοίκηση στοχεύει τα καθαρά κέρδη να φτάσουν τα 900 εκατ. ευρώ το 2024 και να επιταχυνθούν σε 1 δισ. ευρώ το 2025 και το 2026. Οι στόχοι μέχρι το 2026 είναι εφικτοί και χτισμένοι σε ένα λογικό σύνολο παραδοχών, ενώ oι ρυθμοί αύξησης των δανείων θα είναι από 5% έως 6% ετησίως.

H ισχυρή παραγωγή κεφαλαίων εισάγει τα μερίσματα στο προσκήνιο, καθώς η πρόβλεψη της Πειραιώς είναι για δείκτη διανομής 50%. Ο δείκτης ROTE εκτιμάται από την τράπεζα στο 13% το 2025 και περίπου 12% το 2026, με το cost of risk στις 60 μονάδες βάσης περίπου.

Οι μετοχές επί του παρόντος τελούν υπό διαπραγμάτευση με δείκτη P/E 5,2 φορές για το 2024, ένα discount της τάξης του 20% σε σχέση με τις ευρωπαϊκές ομοειδείς εταιρείες, και δείκτη P/TBV στις 0,70 φορές. Για το 2025, η αποτίμηση είναι στις 5,5 φορές και 0,64 φορές P/TBV με μερισματική απόδοση 5%.

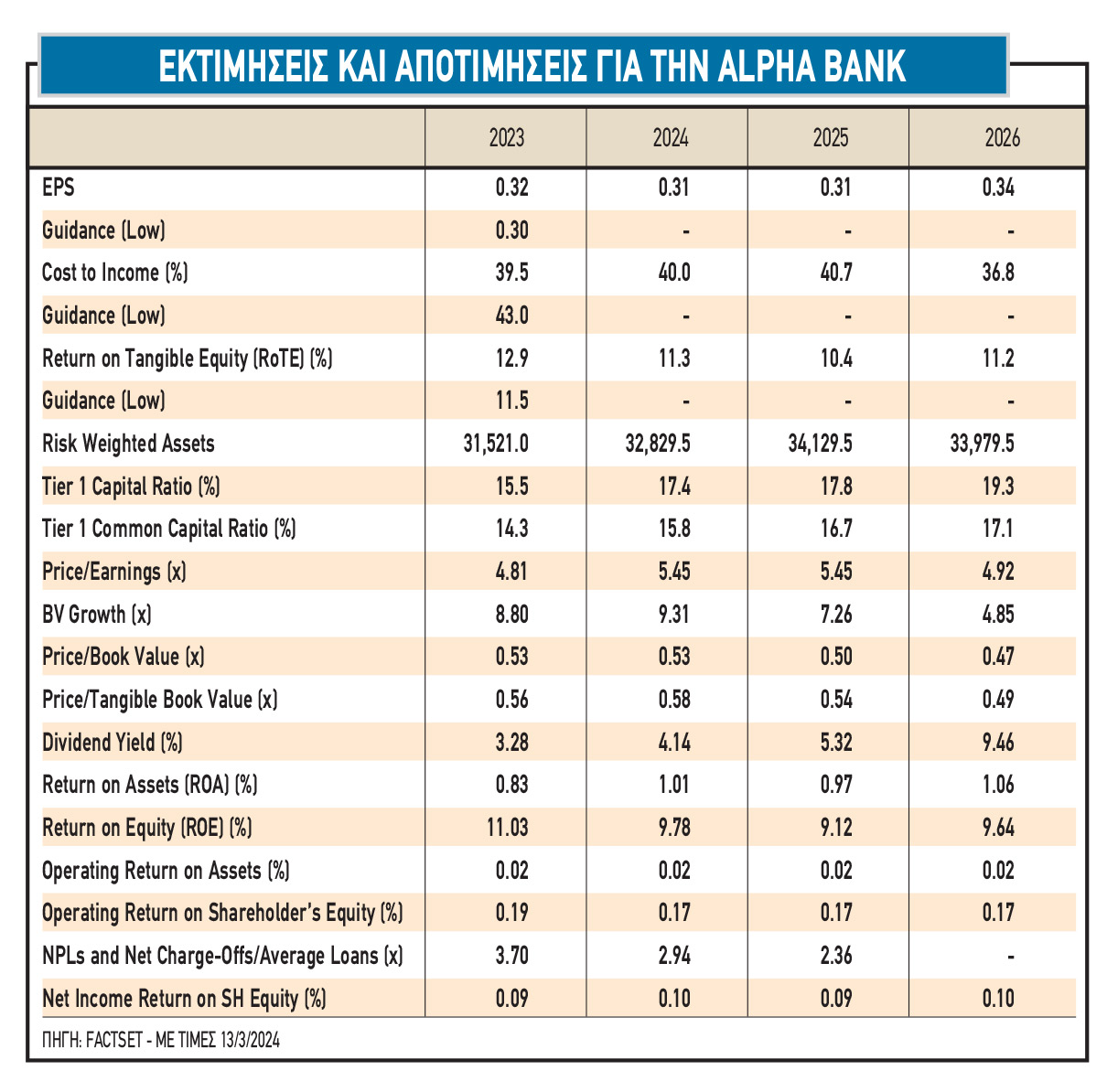

Αlpha Bank

Η Alpha Bank βάσει του guidance θα αυξήσει τις διανομές τα επόμενα έτη σε ποσοστό άνω του 25% της τρέχουσας κεφαλαιοποίησης έως το 2026, σε μερίσματα και επαναγορές μετοχών. Ακόμα και μετά την υλοποίηση των στόχων, όσον αφορά στις διανομές στους μετόχους, η τράπεζα θα παραμείνει με πρόσθετα κεφάλαια ύψους 1,5 δισ. ευρώ στο τέλος του 2026, αφήνοντας ανοιχτό το ενδεχόμενο νέων κινήσεων στο μέτωπο των εξαγορών.

Το guidance κάνει λόγο για κέρδη ανά μετοχή (EPS) 0,33 ευρώ το 2025 και 0,35 ευρώ το 2026. Τα βασικά εποπτικά κεφάλαια αναμένεται να αυξηθούν στο 16% φέτος, στο 16,5% το 2025 και σε επίπεδα άνω του 17,5% το 2026. Προβλέπεται επίσης σταδιακή άνοδος του δείκτη κάλυψης στο 50% φέτος από 45% πέρυσι, με το ποσοστό να αυξάνεται στο 55% το 2025 και στο 60% το 2026. Το cost of risk αναμένεται να μειωθεί στις 75 μονάδες βάσης το 2024, στις 70 μ.β. το 2025 και κάτω από τις 65 μονάδες βάσης το 2026.

Η αποτίμηση της τράπεζας, βάσει της Factset, είναι στις 5,5 φορές περίπου και 0,5 φορές τον δείκτη P/TBV. H μερισματική απόδοση εκτιμάται από 4,1% φέτος έως το 5,3% το 2025.

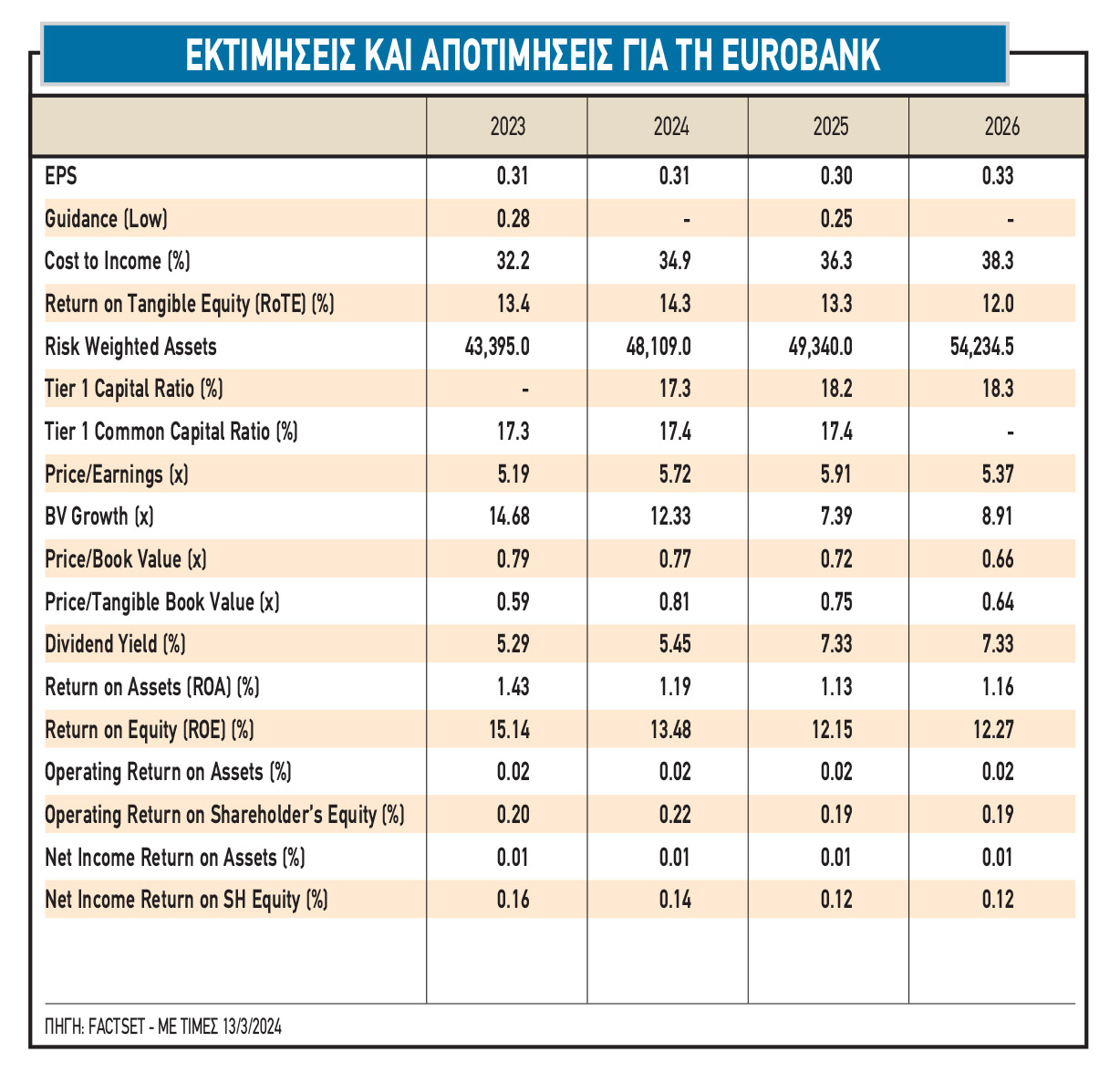

Eurobank

Η διοίκηση της Eurobank, στο guidance που έδωσε στην αγορά, έδωσε μεγάλη βαρύτητα στην ενσωμάτωση της Hellenic Bank της Κύπρου, η οποία αναμένεται να γίνει η βασική κινητήρια δύναμη του επιχειρηματικού σχεδίου φέτος.

Η τράπεζα αναμένει δείκτη ROTE σε επίπεδο ομίλου περίπου 15% φέτος και περίπου 13% τα έτη 2025-2626. Η αγορά εκτιμά ήδη ότι το guidance της Eurobank ήταν συντηρητικό και «βλέπει» ανοδικούς κινδύνους στις προβλέψεις για τον δείκτη ROTE, δεδομένου ότι δεν έχει υπολογίσει τις πιθανές συνέργειες μετά την εξαγορά της Hellenic Bank.

Σε σχέση με τις αποζημιώσεις των μετόχων, η Eurobank σχεδιάζει τη διανομή μερίσματος άνω του 25% από τα κέρδη του 2023, με τελική επιβεβαίωση τον Μάιο. Μεσοπρόθεσμα, όμως, η διοίκηση θα κινηθεί προς το 50% κατά τη διάρκειά του, πάνω από τις εκτιμήσεις της αγοράς για 30%-35%, μεσοπρόθεσμα. Επίσης, το guidance δείχνει προς έναν δείκτη CET1 υψηλότερα του 17% φέτος και δείκτη NPEs προς το 3% το 2026, σε παρόμοια επίπεδα με τις ευρωπαϊκές τράπεζες.

H αποτίμηση της μετοχής είναι δείκτης P/E το 2025 λίγο χαμηλότερα από τις 6 φορές έναντι 5,8 φορές κατά μέσο όρο για τις ελληνικές ομοειδείς εταιρείες, το οποίο δεν δικαιολογείται, συνδυαστικά με δείκτη P/TBV στις 0,72 φορές το 2025 και μερισματική απόδοση άνω του 7%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς