Σε μια ιδιαίτερα αποδοτική τοποθέτηση για τους μακροπρόθεσμους επενδυτές του Χρηματιστηρίου της Αθήνας έχει εξελιχθεί ο κλάδος της τεχνολογίας, καθώς από το 2010 έως σήμερα έχει προσφέρει εξαιρετικές αποδόσεις, βασισμένες στη μεγάλη βελτίωση των οικονομικών επιδόσεων των εισηγμένων εταιρειών και στην πολύ ισχυρή τους ρευστότητα.

Αυτά προκύπτουν από τα στοιχεία που παρέθεσε το ΧΑ στο πλαίσιο της πρόσφατης εκδήλωσης “ATHEX Digital Technology Forum”, σύμφωνα με τα οποία:

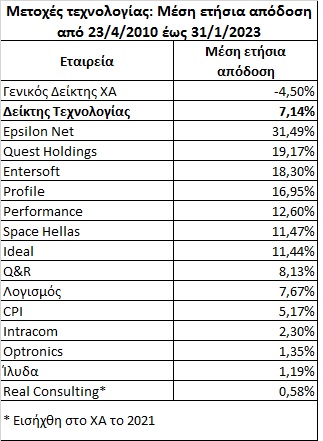

- Από την 23/4/2010 (ημερομηνία ανακοίνωσης προσφυγής της χώρας στο ΔΝΤ) έως και τον Ιανουάριο του 2023, ο Τεχνολογικός Δείκτης του ΧΑ έχει σημειώσει μέση ετήσια απόδοση +7,14%, όταν κατά την ίδια χρονική περίοδο ο Γενικός Δείκτης έχει υποχρεωθεί σε αντίστοιχη μέση ετήσια επίδοση -4,5%.

- Εντυπωσιακές αποδόσεις προς όφελος των μακροπρόθεσμων μετόχων τους κατέγραψαν (βλέπε στοιχεία πρώτου παρατιθέμενου πίνακα, με πηγή την ΕΧAΕ), η Epsilon Net (+31,49% ετησίως), η Quest Holdings (+19,17%), η Entersoft (+18,3%), η Profile (+16,95%), η Performance technology (+12,6%), η Space Hellas (+11,47%), η Ideal (+11,44%), η Q&R (+8,13%), κ.α. Αξιοσημείωτο είναι ότι κατά τη συγκεκριμένη χρονική περίοδο κέρδη κατέγραψαν και 14 μετοχές του κλάδου (από την άλλη πλευρά υπήρχε και η MLS, που στο ενδιάμεσο χρονικό διάστημα ετέθη εκτός διαπραγμάτευσης, απογοητεύοντας τους κατόχους της).

Όπως προκύπτει και από τα στοιχεία του δεύτερου παρατιθέμενου πίνακα, η μεγάλη αύξηση των τιμών συνοδεύτηκε και από μια σαφή βελτίωση των θεμελιωδών μεγεθών των εισηγμένων εταιρειών του τεχνολογικού κλάδου, οι οποίες σε αθροιστική βάση σημείωσαν αύξηση του κύκλου εργασιών τους κατά 41,4%, του EBITDA κατά 44,7% και των καθαρών κερδών τους κατά 700% (από -47,5 εκατ. στα +285,3 εκατ. ευρώ το 2021).

Αξιοσημείωτο επίσης είναι το γεγονός ότι κατά την εξεταζόμενη περίοδο, βελτιώθηκε δραστικά και η ρευστότητα των εταιρειών του κλάδου, με τον δείκτη του συνολικού χρέους προς τα ίδια κεφάλαια να υποχωρεί από το 54% στο 39%. Ενδεικτικό της ισχυρής ρευστότητας του κλάδου είναι ότι αθροιστικά ο καθαρός του δανεισμός (δάνεια μείον διαθέσιμα) είναι αρνητικός.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία