Ο ΚΕΚΡΟΨ ΞΕΝΟΔΟΧΕΙΑΚΑΙ - ΤΟΥΡΙΣΤΙΚΑΙ - ΟΙΚΟΔΟΜΙΚΑΙ & ΛΑΤΟΜΙΚΑΙ ΕΠΙΧΕΙΡΗΣΕΙΣ σε συνέχεια επιστολής της Επιτροπής Κεφαλαιαγοράς με Αριθμό Πρωτοκόλλου 2707/09.11.2022 η οποία κοινοποιήθηκε σε όλους τους εκδότες με κινητές αξίες εισηγμένες προς διαπραγμάτευση στη ρυθμιζόμενη αγορά του Χρηματιστηρίου Αθηνών, ανακοινώνει τα βασικά οικονομικά μεγέθη Γ΄τριμήνου και Εννεαμήνου της χρήσης 2022 καθώς και τις εξελίξεις στη δραστηριότητα της:

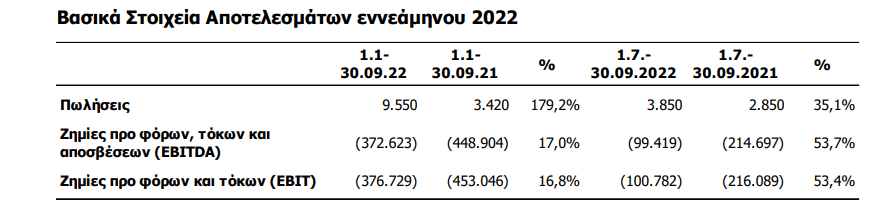

Βασικά Στοιχεία Αποτελεσμάτων εννεάμηνου 2022

Η αύξηση του κύκλου εργασιών από € 3.420 στις 30/09/2021 σε € 9.550 στις 30/09/2022 οφείλεται κυρίως στην κατάργηση των μέτρων της υποχρεωτικής μείωσης των μισθωμάτων που ίσχυαν κατά την προηγούμενη περίοδο.

Οι Ζημίες προ Φόρων, Χρηματοδοτικών, Επενδυτικών Αποτελεσμάτων και Αποσβέσεων (EBITDA) ανήλθαν σε € -99.419 κατά το γ΄ τρίμηνο 2022 και σε € -372.623 για την περίοδο 01.01.2022- 30.09.2022 έναντι € -214.697 και € -448.904 κατά τις αντίστοιχες περιόδους της χρήσης 2021.

Βασικά Στοιχεία Κατάστασης Χρηματοοικονομικής Θέσης 30.09.2022

Το σύνολο Ενεργητικού της Εταιρείας διαμορφώθηκε στις 30.09.2022 σε € 7.631 χιλ. έναντι € 8.107 χιλ. στις 31.12.2021, σημειώνοντας μείωση 6%.

Ο καθαρός δανεισμός διαμορφώθηκε σε € 4.734 χιλ. στις 30.09.2022 έναντι € 4.189 χιλ. στις 31.12.2021, σημειώνοντας αύξηση κατά € 545 χιλ.

Τα Ίδια Κεφάλαια της Εταιρείας διαμορφώθηκαν σε € 2.105 χιλ. στις 30.09.2022, έναντι € 2.701 χιλ. στις 31.12.2021, δηλαδή μειωμένα κατά € 596 χιλ. Η μείωση οφείλεται στις ζημιές περιόδου μετά από φόρους.

Το σύνολο των υποχρεώσεων της Εταιρείας διαμορφώθηκε σε € 5.527 χιλ. στις 30.09.2022, έναντι € 5.406 χιλ. στις 31.12.2021, δηλαδή αυξημένο κατά € 121 χιλ.

Σημείωση: Τα ανωτέρω οικονομικά στοιχεία δεν έχουν επισκοπηθεί από Ορκωτό Λογιστή

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές

Metlen: Μείωση EBITDA 25% για το 2025, αμετάβλητες οι προοπτικές Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια»

ΧΑ: Οι πιο «δημοφιλείς» μετοχές σε ελληνικά και ξένα «σπίτια» Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning

Μorgan Stanley για Metlen: Γιατί επιμένει στα €64 παρά το EBITDA warning Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα

Ομίλος Βαρδινογιάννη: Ενα βήμα πιο κοντά η επένδυση 474 εκατ. στην Ερμιονίδα