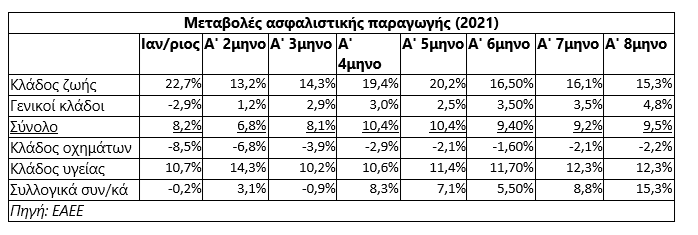

Συνεχίστηκε και τον Αύγουστο η έντονα ανοδική πορεία της εγχώριας ασφαλιστικής παραγωγής, με κινητήριους μοχλούς τα επενδυτικά-αποταμιευτικά προϊόντα του κλάδου ζωής και τις καλύψεις υγείας, που για μια ακόμη χρονιά καταγράφουν διψήφια ποσοστά ανάπτυξης.

Ειδικότερα, το +12,3% στην υγεία και το +62,9% στα προϊόντα ζωής που είναι συνδεδεμένα με επενδύσεις ανέβασαν τη συνολική παραγωγή στο πρώτο φετινό οκτάμηνο κατά 9,5%, παρά το γεγονός ότι οι ασφαλίσεις οχημάτων υποχώρησαν κατά 2,2%.

Ιδιαίτερα ενδιαφέρον στοιχείο για την ασφαλιστική βιομηχανία είναι πως τα επενδυτικά προϊόντα του κλάδου ζωής ανεβάζουν τους ρυθμούς αύξησης της παραγωγής τους μήνα με τον μήνα, καθώς οι αποταμιευτές φαίνεται να αντιδρούν ολοένα και περισσότερο στα οριακά πλέον καταθετικά επιτόκια και να στρέφονται σε εναλλακτικές τοποθετήσεις, μεταξύ των οποίων και τα επενδυτικά προϊόντα που προσφέρουν οι ασφαλιστικές εταιρείες.

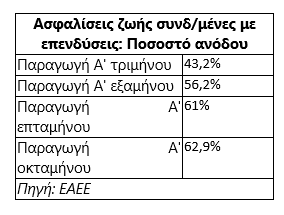

Έτσι (βλέπε στοιχεία δεύτερου παρατιθέμενου πίνακα) η αύξηση της παραγωγής των προϊόντων που είναι συνδεδεμένα με επενδύσεις ανέβηκε σε σχέση με τα αντίστοιχα περυσινά διαστήματα, κατά 43,2% στο πρώτο τρίμηνο του 2021, κατά 56,2% στο εξάμηνο, κατά 61% στο επτάμηνο και κατά 62,9% την περίοδο Ιανουαρίου-Αυγούστου. Ειδικότερα τον Αύγουστο, η παραγωγή εκτινάχθηκε κατά 81,1% σε σχέση με τον αντίστοιχο μήνα του 2020.

Περισσότερο κερδισμένες από αυτή τη διαδικασία είναι οι ασφαλιστικοί όμιλοι του κλάδου ζωής που συνεργάζονται με τα μεγάλα τραπεζικά δίκτυα της χώρας, χωρίς αυτό να σημαίνει ότι και οι υπόλοιπες εταιρείες δεν ανεβάζουν και αυτές τη σχετική παραγωγή τους.

Σύμφωνα με εκτιμήσεις παραγόντων της αγοράς, η ανοδική τάση στα αποταμιευτικά-επενδυτικά ασφαλιστικά προϊόντα μάλλον θα ενταθεί παρά θα καμφθεί στο ορατό μέλλον. «Βλέπουμε ότι κινητήριος μοχλός της όλης υπόθεσης είναι η πορεία των τραπεζικών επιτοκίων, τα οποία μειώνονται περαιτέρω με την πάροδο του χρόνου και μάλιστα είναι ανοιχτό το ενδεχόμενο να δούμε σε λίγους μήνες και αρνητικές αποδόσεις για τους καταθέτες που διαθέτουν μεγάλα υπόλοιπα στους λογαριασμούς τους. Είναι πολύ πιθανό σε μια τέτοια περίπτωση, να παρατηρηθεί κάποια μεγαλύτερη στροφή προς τον ασφαλιστικό κλάδο», αναφέρεται χαρακτηριστικά.

Τα επενδυτικά-αποταμιευτικά προγράμματα των ασφαλιστικών εταιρειών δεν στερούνται κινδύνου, τον οποίο αναλαμβάνει ο πελάτης (δεν διατίθενται πλέον προϊόντα ελάχιστης εγγυημένης απόδοσης, όπως συνέβαινε κατά το παρελθόν).

Τα κυριότερα επιχειρήματα που παραθέτουν οι ασφαλιστικές εταιρείες για να κάμψουν τις πιθανές αντιδράσεις των «συντηρητικών» πελατών τους εστιάζονται στο ότι:

- Πρώτον, συχνά δεν προσφέρονται μόνο επιθετικά (εστιασμένα σε μετοχές) αλλά μικτά χαρτοφυλάκια, τα οποία θεωρούνται ως τοποθετήσεις ενδιάμεσου και όχι υψηλού ρίσκου.

- Δεύτερον, τα προσφερόμενα προϊόντα αφορούν μακροπρόθεσμης διάρκειας επενδύσεις, όπου -παρά τις ενδιάμεσες διακυμάνσεις- συνήθως οι μετοχικές τοποθετήσεις υπεραποδίδουν έναντι των τραπεζικών αποδόσεων.

- Και τρίτον, σε περιπτώσεις προϊόντων περιοδικών καταβολών, το ρίσκο μειώνεται δραστικά.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία