Η πολιτική μείωσης των επιτοκίων που ακολουθεί η Ευρωπαϊκή Κεντρική Τράπεζα όχι μόνο δίνει τη δυνατότητα στις ελληνικές επιχειρήσεις να περικόψουν το ύψος των χρεωστικών τόκων που θα καταβάλουν το 2025 αλλά και να κλειδώσουν σε χαμηλά επίπεδα το κόστος χρηματοδότησής τους για πολλά ακόμη χρόνια.

Το βασικό επιτόκιο της ΕΚΤ, από το 4% που βρισκόταν πέρυσι, έχει ήδη αποκλιμακωθεί στο 2,25%, με την πλειονότητα των αναλυτών να εκτιμά ότι θα μπορούσε να βρεθεί στο 1,75% μέχρι το τέλος της φετινής χρονιάς.

Η εξέλιξη αυτή έχει επηρεάσει πτωτικά τόσο τις αποδόσεις των παλαιών ομολόγων όσο και αυτές των νέων χρεογράφων που εκδίδονται, με χαρακτηριστικό παράδειγμα το ετησιοποιημένο επιτόκιο στη χθεσινή δημοπρασία των εξάμηνων Εντόκων Γραμματίων του Ελληνικού Δημοσίου (ΕΓΕΔ), το οποίο έσπασε προς τα κάτω το ψυχολογικό φράγμα του 2% (στο 1,9%), ενώ πριν από 18 μήνες κυμαινόταν κοντά στο 4%.

Άλλο ενδεικτικό παράδειγμα αποτελούν τα προσφερόμενα μικτά (συντελεστής φορολόγησης 15%) προσφερόμενα επιτόκια στις προθεσμιακές καταθέσεις, τα οποία -λιγότερο ή περισσότερο- υπολείπονται του 1% στις περισσότερες συστημικές τράπεζες.

Από την άλλη πλευρά, με χαμηλότερο κόστος χρηματοδότησης θα επιβαρυνθούν οι επιχειρήσεις για το κομμάτι των δανείων τους το οποίο έχει συναφθεί με κυμαινόμενο επιτόκιο, καθώς αυτό προκύπτει από το άθροισμα του εκάστοτε EURIBOR και ενός περιθωρίου (spread) αντιστρόφως ανάλογου με τον βαθμό πιστοληπτικής ικανότητας κάθε πελάτη.

Πέραν όμως αυτού, οι επιχειρήσεις μπορούν αυτή την περίοδο να «κλειδώσουν» χαμηλά επιτόκια και για μια σειρά ετών στο μέλλον, είτε εκδίδοντας εταιρικά ομόλογα είτε παίρνοντας θέση στην αγορά παραγώγων και συγκεκριμένα αποκτώντας συμβόλαια ανταλλαγής επιτοκίων (Interest Rate Swaps).

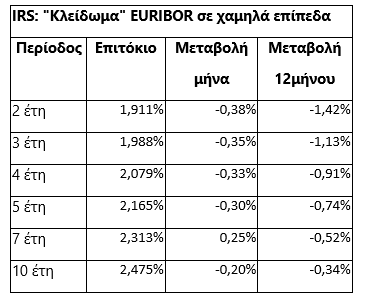

Όπως προκύπτει από τα στοιχεία του παρατιθέμενου πίνακα, μια επιχείρηση μπορεί να δανειστεί από την τράπεζα με κυμαινόμενο επιτόκιο και στη συνέχεια να «κλειδώσει» το EURIBOR μέσω IRS για παράδειγμα στο 1,911% για δύο χρόνια, στο 1,988% για τρία χρόνια, στο 2,165% για πέντε χρόνια και στο 2,475% για δέκα χρόνια.

Αυτό σημαίνει πως αν η συγκεκριμένη επιχείρηση επιβαρύνεται από την πιστώτρια τράπεζα με περιθώριο (spread) 3%, τότε έχει κλειδώσει στην πράξη το συνολικό επιτόκιο δανεισμού της στο 4,911% για δύο χρόνια, στο 5,165% για πέντε χρόνια και στο 5,313% για επτά χρόνια. Είναι προφανές -όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα- ότι αυτή την περίοδο οι εταιρείες είναι σε θέση να κλειδώσουν το επιτόκιο των επόμενων ετών σε αρκετά χαμηλότερο επίπεδο σε σύγκριση με τον προηγούμενο μήνα και πόσο μάλλον σε σχέση με την αντίστοιχη περυσινή περίοδο.

Το «κλείδωμα» των επιτοκίων περιορίζει το ρίσκο που αναλαμβάνει μια επιχείρηση. Για παράδειγμα, μια εταιρεία που δραστηριοποιείται στον χώρο της κτηματαγοράς μπορεί να αποκτήσει ένα ακίνητο δανειζόμενη το 50% της αξίας του και στη συνέχεια να το εκμισθώσει σε έναν αξιόπιστο μισθωτή χωρίς ουσιαστικό ρίσκο για μια δεκαετία με απόδοση ενοικίου 7%, αν μέσα από τη διαδικασία των IRS έχει κλειδώσει το συνολικό κόστος δανεισμού της στο 5%.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS

Real Consulting: Δίνει το 32,5% σε ισχυρούς επενδυτές, εξαγοράζει την OTS Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών

Τα περιθώρια κέρδους βάζουν φρένο στην κατασκευή κατοικιών Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς

Ποδαρικό με πρόστιμα από τη «σιδηρά κυρία» της αγοράς