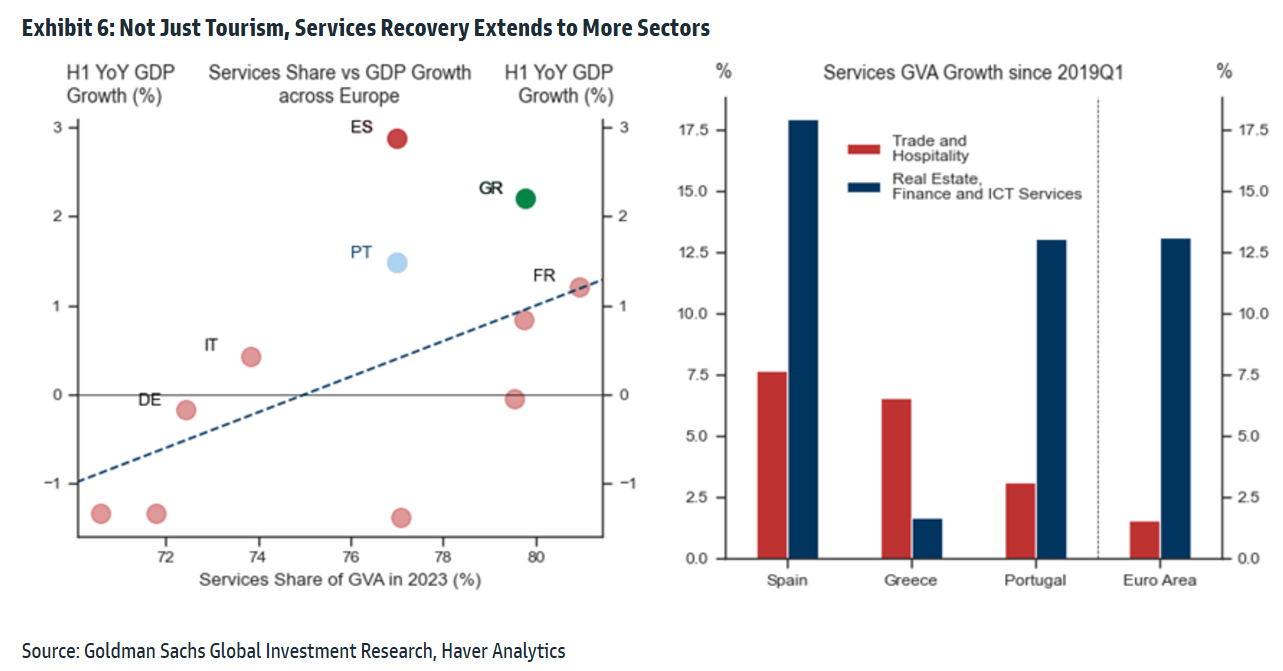

H Goldman Sachs παραμένει αισιόδοξη για την πορεία των οικονομιών της Ισπανίας, της Πορτογαλίας και της Ελλάδας και για την επόμενη χρονιά. Η συνήθης εξήγηση για την υπεραπόδοση της Ισπανίας, της Πορτογαλίας και της Ελλάδας κατά τη διάρκεια της ενεργειακής κρίσης που ακολούθησε την πανδημία είναι η ένταση των υπηρεσιών αυτών των οικονομιών και η ώθηση από τον τουριστικό τομέα ειδικότερα.

«Ενώ αυτό το χαρακτηριστικό συνέβαλε στην ταχύτερη ανάκαμψη, η αναζωογόνηση της δραστηριότητας των υπηρεσιών επεκτάθηκε πέρα από τον τομέα του τουρισμού, με τη μέση αύξηση στις υπηρεσίες υψηλής αξίας όπως τα ακίνητα, οι χρηματοοικονομικές υπηρεσίες, οι υπηρεσίες τεχνολογίας και τηλεπικοινωνιών, να είναι σχεδόν διπλάσια από ό,τι στις υπηρεσίες ταξιδιών και φιλοξενίας, αν και η Ελλάδα αποτελεί τη σχετική εξαίρεση σε αυτή την τάση», εξηγεί η επενδυτική τράπεζα.

Στο βασικό σενάριο της Goldman Sachs για τους στοχευμένους δασμούς των ΗΠΑ στην Ευρώπη, με επίκεντρο τις εξαγωγές που σχετίζονται με τα αυτοκίνητα, εκτιμάει ότι το πραγματικό ΑΕΠ της Ευρωζώνης θα πληγεί κατά 0,5%, ενώ θα πληγεί διπλάσια σε ένα αρνητικό σενάριο όπου ο Τραμπ επιβάλει οριζόντιους δασμούς 10%. Η σχετικά χαμηλότερη έκθεση στους αμερικανικούς δασμούς και στον κινεζικό βιομηχανικό ανταγωνισμό στις τρεις οικονομίες έχει διευκολύνει τη σχετικά πιο ανθεκτική μεταποιητική δραστηριότητα, με εξαίρεση την Πορτογαλία. Το πιο εντυπωσιακό παράδειγμα είναι η Ελλάδα, όπου η μεταποιητική δραστηριότητα είναι τώρα 20% πάνω από το επίπεδο του 2019 και ο ανταγωνισμός από τα κινεζικά βιομηχανικά προϊόντα είναι ο χαμηλότερος μεταξύ των τριών χωρών.

Η ανάκαμψη της μεταποιητικής δραστηριότητας και η στροφή προς υπηρεσίες υψηλότερης προστιθέμενης αξίας διευκόλυναν την ανάκαμψη της παραγωγικότητας της εργασίας σε αυτές τις τρεις χώρες. Και στις τρεις, η αύξηση της παραγωγικότητας ξεπέρασε τις επιδόσεις της υπόλοιπης ζώνης του ευρώ, με την Ισπανία να έχει την πιο αργή κάλυψη. Οι επενδύσεις κεφαλαίου ως ποσοστό του ΑΕΠ έχουν αρχίσει να βελτιώνονται, κυρίως στην Ελλάδα, αλλά εξακολουθούν να υστερούν σε σχέση με την υπόλοιπη περιοχή.

«Προσβλέποντας στο μέλλον, οι δυνατότητες κάλυψης της κεφαλαιακής ανάπτυξης που έχουν επιδείξει η Ισπανία, η Πορτογαλία και η Ελλάδα μετά την πανδημία παραμένουν σε ισχύ. Ως εκ τούτου, αναμένουμε ότι η οικονομική υπεραπόδοση και η σχετική αύξηση της παραγωγικότητας θα συνεχιστούν το 2025, αν και με βραδύτερο ρυθμό από ό,τι φέτος.

Επομένως, διατηρούμε μια εποικοδομητική άποψη για τις τρεις οικονομίες και το δημόσιο χρέος τους. Αφού γνώρισαν βραδύτερη οικονομική ανάπτυξη από την υπόλοιπη ζώνη του ευρώ τη δεκαετία που προηγήθηκε της πανδημίας, οι χώρες ξεχώρισαν στις επιδόσεις τους και αναμένουμε ότι η σταθερή ανάπτυξη της κατανάλωσης και η ανθεκτικότητα των επενδύσεων θα συνεχιστούν, με βάση την αύξηση του διαθέσιμου εισοδήματος πάνω από τον μέσο όρο και μια σταθερή αγορά εργασίας», εξηγεί ο οίκος.

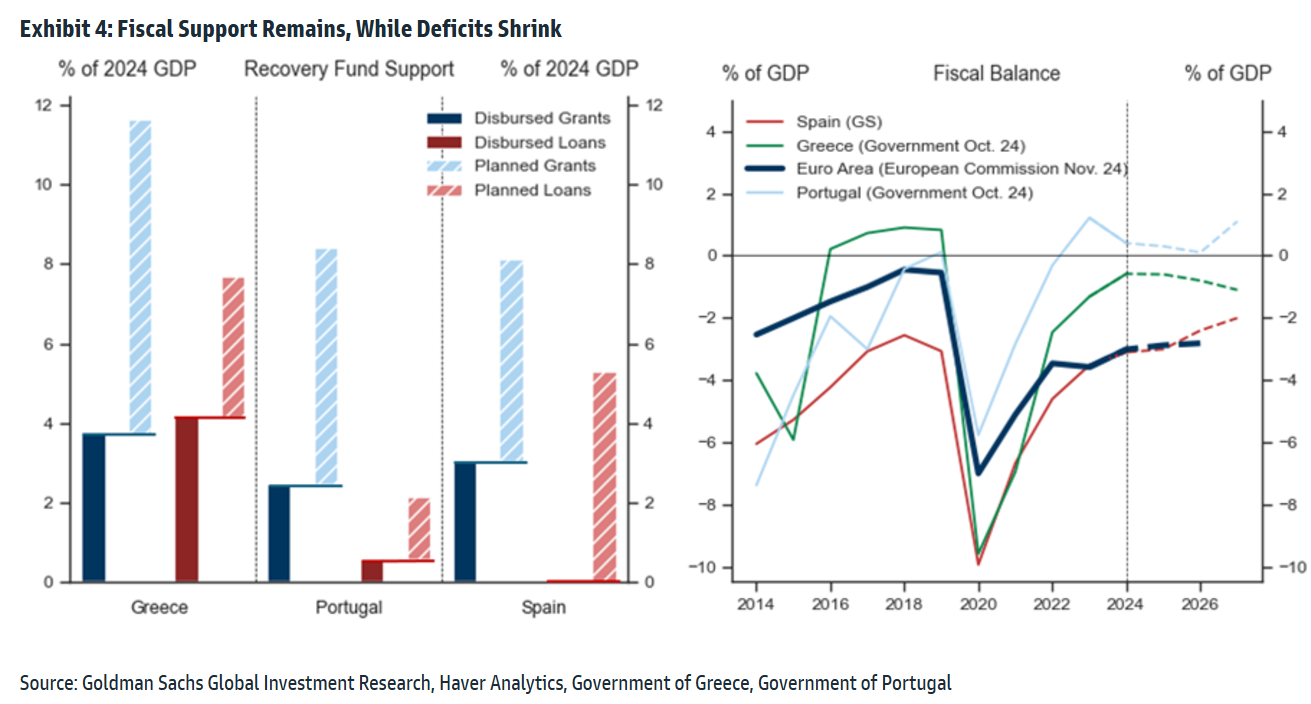

Η δημοσιονομική στήριξη συνεχίζεται ενώ το χρέος συνεχίζει να μειώνεται

«Η Ευρώπη συνεχίζει να συζητά τις στρατηγικές της προτεραιότητες και αγωνίζεται να συντονίσει τη δημοσιονομική πολιτική, αλλά η Ισπανία, η Πορτογαλία και η Ελλάδα μπορούν ακόμα να βασίζονται στην υποστήριξη του Ευρωπαϊκού Ταμείου Ανάκαμψης.

Η μερίδα του λέοντος των Εθνικών Σχεδίων Ανάκαμψης είναι ακόμα σε εξέλιξη και κυμαίνεται από 7% έως 10% του ΑΕΠ του 2024 στις αντίστοιχες χώρες και έχει προγραμματιστεί να δαπανηθεί πριν από το 2026. Ακόμη και σε ένα σενάριο όπου αποδεικνύεται η εφαρμογή των τριών εθνικών σχεδίων να είναι ελλιπής, οι ευρωπαϊκές εκταμιεύσεις θα επιτρέψουν στις τρεις χώρες να επεκτείνουν τις κεφαλαιουχικές δαπάνες, ενώ τα δημοσιονομικά υπόλοιπα παραμένουν υψηλότερα από τη ζώνη του ευρώ κατά μέσο όρο.

Στην Πορτογαλία, η κυβέρνηση προβλέπει ότι το δημοσιονομικό ισοζύγιο θα παραμείνει θετικό ακόμη και για τις πληρωμές τόκων. Το Ευρωπαϊκό Ταμείο Ανάκαμψης θα συνεχίσει να παρέχει θετική ώθηση ανάπτυξης για το ΑΕΠ το 2025. Η δημοσιονομική πολιτική συνεχίζει να παρέχει εξυγίανση, οι λόγοι χρέους προς ΑΕΠ παραμένουν σε φθίνουσα πορεία. Ο δείκτης χρέους της Πορτογαλίας πρόκειται να πέσει κάτω από τον μέσο όρο της ζώνης του ευρώ μόλις το 2026.

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα»

Βακάκης: «Εγώ είμαι ο χοντρός με το ταμπούρλο που δίνει τον ρυθμό στη γαλέρα» Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα

Ιστορικό volatility στον χρυσό, πόσο κοστίζει τώρα η χρυσή λίρα Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία

Xρηματιστήριο: Ποιοι μοιράστηκαν υπεραξίες 70 δισ. ευρώ σε μια διετία