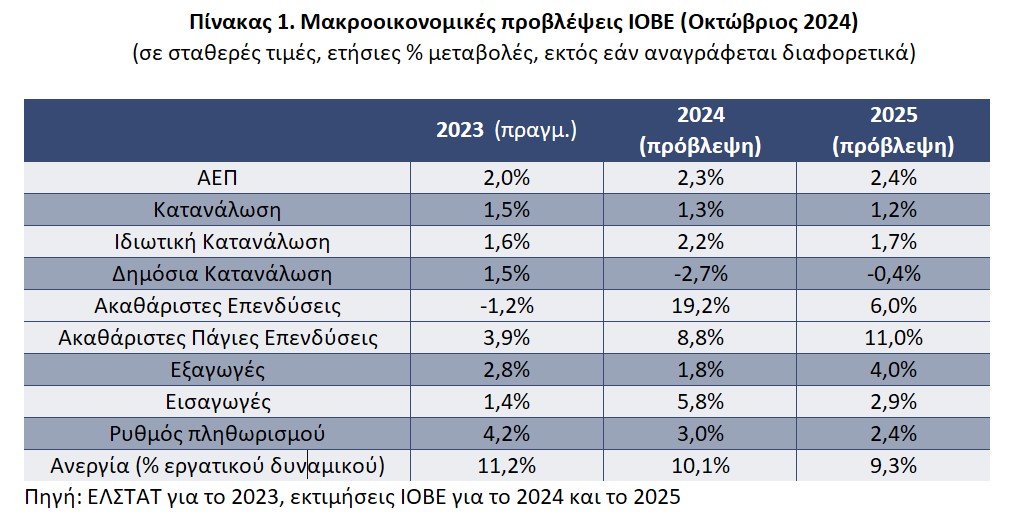

• Για το 2024 η ετήσια ανάπτυξη του ελληνικού ΑΕΠ αναμένεται στο 2,3%, παρόμοια με το 2023, με ώθηση από την ενίσχυση των επενδύσεων (+19,2%, πάγιες επενδύσεις +8,8%) και την ανθεκτική στις πληθωριστικές πιέσεις κατανάλωση των νοικοκυριών (+2,2%, συνολική κατανάλωση +1,3%), σύμφωνα με την τριμηνιαία έκθεσης του ΙΟΒΕ για την ελληνική οικονομία

Για το 2025, το ΙΟΒΕ εκτιμά παρόμοια με φέτος σε μέγεθος ετήσια ανάπτυξη, της τάξης του 2,4%. Ως προς τις συνιστώσες, οι πάγιες επενδύσεις αναμένεται να υπερβούν την φετινή τους επίδοση, με υψηλότερη ετήσια διεύρυνση το 2024 (+11,0%) ενώ η κατανάλωση αναμένεται να επιβραδυνθεί (+1,2%).

Το έλλειμμα στο εξωτερικό ισοζύγιο αναμένεται να μειωθεί, αν και σε υψηλά επίπεδα, με τις εξαγωγές και τις εισαγωγές να αυξάνονται ετησίως το 2024 κατά 4,0% και 2,9% αντιστοίχως.

Κύρια σημεία της τριμηνιαίας έκθεσης του ΙΟΒΕ για την Ελληνική Οικονομία που παρουσιάστηκε στις 22/10/2024:

- Η παγκόσμια οικονομία συνέχισε να μεγεθύνεται το δεύτερο τρίμηνο του 2024, με σταθερό αλλά χαμηλό ρυθμό, που παρουσιάζει ετερογένεια μεταξύ γεωγραφικών περιοχών, ως συνέπεια του σχετικά υψηλού πληθωρισμού και αυξανόμενων εστιών αβεβαιότητας. Οι οικονομίες των χωρών του ΟΟΣΑ αναπτύχθηκαν με ετήσιο ρυθμό 1,7% το δεύτερο τρίμηνο του 2024, αμετάβλητο σε σχέση με το προηγούμενο τρίμηνο και ελαφρώς χαμηλότερα από το αντίστοιχο τρίμηνο του 2023 (1,8%). Ο πληθωρισμός διατηρείται σε υψηλότερα από τα επιθυμητά επίπεδα, παρά την σημαντική αποκλιμάκωση που έχει καταγραφεί, ενώ και ο δομικός πληθωρισμός αναδεικνύεται επίμονος σε πολλές οικονομίες. Καθώς το ύψος του πληθωρισμού συνεχίζει να υπερβαίνει τους στόχους, οι κεντρικές τράπεζες προχωρούν σε συγκρατημένες μειώσεις των βασικών τους επιτοκίων, διατηρώντας ωστόσο περιοριστική νομισματική στάση.

- Η οικονομία της Ευρωζώνης εμφάνισε θετικό ρυθμό ανάπτυξης το δεύτερο τρίμηνο του 2024, κατά 0,6% σε ετήσια βάση και κατά 0,2% σε σχέση με το αμέσως προηγούμενο τρίμηνο σε εποχικά διορθωμένους όρους. Βάσει των πλέον πρόσφατων εκτιμήσεων, στο σύνολο του 2023, η οικονομία της Ευρωζώνης αναπτύχθηκε με ρυθμό 0,5%, ενώ για το 2024, η Ευρωπαϊκή Κεντρική Τράπεζα προβλέπει μεγέθυνση περί το 0,8%.

- Επιτάχυνση της ετήσιας εγχώριας ανάκαμψης στο +2,3% το δεύτερο τρίμηνο του 2024, έναντι ανάπτυξης +2,1% στο προηγούμενο τρίμηνο, λόγω κυρίως της ενίσχυσης των επενδύσεων (+29,7% y-o-y, παγίων +3,9% y-o-y). Την ανοδική πορεία της διατήρησε η ιδιωτική κατανάλωση (+2,0% y-o-y), ενώ αντίθετα η δημόσια κατανάλωση συρρικνώθηκε (-3,6%). Επιδείνωση του εξωτερικού ισοζυγίου, λόγω υπεραντιστάθμισης της αύξησης των εξαγωγών (+2,1% y-o-y) από την αύξηση των εισαγωγών (+9,6% y-o-y).

- Για το 2024, το ΙΟΒΕ εκτιμά ετήσια ανάπτυξη +2,3%, παρόμοια με το 2023, με ώθηση από την ενίσχυση των επενδύσεων (+19,2%, πάγιες επενδύσεις +8,8%) και την ανθεκτική στις πληθωριστικές πιέσεις κατανάλωση των νοικοκυριών (+2,2%, συνολική κατανάλωση +1,3%). Στον εξωτερικό τομέα, αναμένεται επιδείνωση του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών, με την αύξηση των εισαγωγών κατά +5,8% να υπεραντισταθμίζει την αύξηση των εξαγωγών κατά +1,8%. Σημαντικοί κίνδυνοι απορρέουν από μία πιθανή μεγάλη αύξηση των διεθνών τιμών ενέργειας με αρνητικές επιπτώσεις στο κόστος παραγωγής και την αποκλιμάκωση των επιτοκίων, το διευρυμένο έλλειμμα στο εξωτερικό ισοζύγιο, τη διατήρηση του πληθωρισμού και της αβεβαιότητας σε περιφερειακό και διεθνές επίπεδο. Για το 2025, το ΙΟΒΕ εκτιμά παρόμοια με φέτος σε μέγεθος ετήσια ανάπτυξη, της τάξης του +2,4%. Ως προς τις συνιστώσες, οι πάγιες επενδύσεις αναμένεται να υπερβούν την φετινή τους επίδοση, με υψηλότερη ετήσια διεύρυνση το 2024 (+11,0%) ενώ η κατανάλωση αναμένεται να επιβραδυνθεί (+1,2%). Το έλλειμμα στο εξωτερικό ισοζύγιο αναμένεται να μειωθεί, αν και σε υψηλά επίπεδα, με τις εξαγωγές και τις εισαγωγές να αυξάνονται ετησίως το 2024 κατά +4,0% και +2,9% αντιστοίχως.

- Η εκτέλεση του προϋπολογισμού σε ταμειακή βάση κινήθηκε καλύτερα από τον στόχο για το πρώτο οκτάμηνο του 2024. Καταγράφηκε ετήσια αύξηση στα δημόσια έσοδα (+4,7%), λόγω της καλύτερης απόδοσης των φόρων εισοδήματος φυσικών και νομικών προσώπων. Σε ταμειακή βάση, την περίοδο Ιαν.-Αυγούστου 2024, ο Κρατικός Προϋπολογισμός κατέγραψε πλεόνασμα 0,4% του ΑΕΠ (€1,0 δισεκ.) και πρωτογενές πλεόνασμα ύψους 3,2% του ΑΕΠ (€7,6 δισεκ.). Οι στόχοι στο Μεσοπρόθεσμο Δημοσιονομικό – Διαρθρωτικό Σχεδίου 2025 – 2028 (ΜΔΣ) είναι πρωτογενές πλεόνασμα 2,5% το 2025 και πρωτογενή πλεονάσματα ύψους 2,4% την περίοδο 2026-2028, ενώ το χρέος ως ποσοστό του ΑΕΠ αναμένεται να μειωθεί από 153,7% το 2024 σε 149,1% του ΑΕΠ το 2025 και σε 133,4% το 2028.

- Στο δεύτερο τρίμηνο του 2024 το ποσοστό ανεργίας παρουσίασε μείωση κατά 1,4 ποσοστιαίες μονάδες, στο 9,8% από 11,2% ένα έτος νωρίτερα. Οι τομείς με τη μεγαλύτερη ετήσια άνοδο στην απασχόληση ήταν οι επαγγελματικές, επιστημονικές και τεχνικές δραστηριότητες, οι δραστηριότητες υπηρεσιών παροχής καταλύματος και εστίασης και οι κατασκευές. Ο δείκτης μισθολογικού κόστους παρουσίασε άνοδο το β’ τρίμ. 2024, ενώ αύξηση κατέγραψε και η συμμετοχή στην εργασία. Καθώς η χώρα προσεγγίζει μονοψήφιο ποσοστό ανεργίας, περαιτέρω μειώσεις κατά τα επόμενα τρίμηνα θα είναι αναπόφευκτα βραδύτερες. Η απασχόληση αναμένεται να ενισχυθεί ηπιότερα το 2024, λόγω της ανοδικής τάσης σε κατανάλωση, επενδύσεις και σε επιμέρους τομείς της βιομηχανίας και των υπηρεσιών. Το ποσοστό ανεργίας για το 2024, σύμφωνα με τις εκτιμήσεις του ΙΟΒΕ, αναμένεται να διαμορφωθεί στην περιοχή του 10,3%.

- Ο ρυθμός μεταβολής του ΓΔΤΚ διαμορφώθηκε στο 2,8% το α΄ εννεάμηνο του 2024, από άνοδο 3,6% ένα έτος πριν. Η ενίσχυση των τιμών οφείλεται κυρίως στη θετική επίδραση της εγχώριας ζήτησης, καθώς και της επίμονης πληθωριστικής πίεσης σε αγαθά πρώτης ανάγκης, όπως τα τρόφιμα. Το ΙΟΒΕ εκτιμά ότι οι τιμές θα διατηρηθούν σε ηπιότερη ανοδική τροχιά στο σύνολο του τρέχοντος έτους, στην περιοχή του 3,0%, λόγω κυρίως της καταναλωτικής ζήτησης. Για το 2025 προβλέπεται ο ρυθμός μεταβολής των τιμών να διαμορφωθεί στην περιοχή του 2,4% λόγω κυρίως της καταναλωτικής ζήτησης.

- Στο τραπεζικό σύστημα, μεταξύ των θετικών τάσεων, ξεχωρίζουν η αναβάθμιση της πιστοληπτικής αξιολόγησης των τραπεζών, η πιστωτική επέκταση προς τις επιχειρήσεις, οι βελτιωμένοι δείκτες οργανικής κερδοφορίας και ρευστότητας, η ενίσχυση των ιδιωτικών καταθέσεων και η ανάκαμψη της πιστωτικής επέκτασης προς τις επιχειρήσεις. Στις αρνητικές τάσεις, συγκαταλέγονται η αύξηση της έκθεσης των τραπεζών σε κρατικά ομόλογα, το υψηλό περιθώριο επιτοκίου, η απόκλιση στο ιδιωτικό κόστος χρηματοδότησης από άλλες χώρες της ΕΕ, και το υψηλό απόθεμα «κόκκινων» δανείων εντός και εκτός τραπεζικών ισολογισμών. Η έγκαιρη εφαρμογή του δανειακού σκέλους του Εθνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας αποτελεί στοίχημα για τη χρηματοδότηση παραγωγικών επενδύσεων με ευνοϊκούς όρους.

Κατά την παρουσίαση της Έκθεσης, ο νέος Πρόεδρος του ΙΟΒΕ, κ. Γιάννης Ρέτσος, καλωσορίζοντας τους παρευρισκόμενους στην παρουσίαση της Έκθεσης, αναφέρθηκε στη «μεγάλη ευθύνη που ανέλαβε, για τη συνέχιση της παράδοσης αριστείας που χαρακτηρίζει το Ίδρυμα. Υπό τη συνεπή ηγεσία του Νίκου Βέττα, στόχος είναι η συνέχιση της σημαντικής δουλειάς που γίνεται και η περαιτέρω ενίσχυση του ΙΟΒΕ σε εθνικό και διεθνές επίπεδο. Ό,τι παράγει το ΙΟΒΕ, δεν είναι απλώς αριθμοί και στατιστικά δεδομένα, είναι εργαλεία τεράστιας αξίας για τους υπεύθυνους χάραξης πολιτικής, τις επιχειρήσεις και την κοινωνία συνολικά», κατέληξε.

Παράλληλα, ο Γενικός Διευθυντής του ΙΟΒΕ, Καθηγητής Νίκος Βέττας, επεσήμανε την ενίσχυση των ρυθμών μεγέθυνσης βραχυχρόνια σε Ελλάδα και Ευρώπη, αλλά και των ανησυχιών μεσοπρόθεσμα. Μεταξύ άλλων, σημείωσε:

- Η παγκόσμια οικονομία μεγεθύνεται με σταθερό ρυθμό, ο οποίος ωστόσο είναι ήπιος και παρουσιάζει υψηλή ετερογένεια μεταξύ χωρών. Στο πλαίσιο αυτό αναμένεται επιτάχυνση στην Ευρώπη, από σημαντικά χαμηλότερο όμως τρέχοντα ρυθμό μεγέθυνσης.

- Ο πληθωρισμός και τα επιτόκια υποχωρούν σταδιακά, με ταχύτερο ρυθμό από ότι αναμενόταν. Οι εμπορικές ροές εμφανίζονται ανθεκτικές στους διεθνείς κλυδωνισμούς.

- Παρά την αποφυγή της «απότομης προσγείωσης» της διεθνούς οικονομίας, οι διεθνείς εστίες αβεβαιότητας εντείνονται. Κλιμακώνονται οι γεωπολιτικές εντάσεις και παραμένουν εμπόλεμες ζώνες στην ευρύτερη περιοχή ανατολικά της Ευρώπης, ελλοχεύει ο κίνδυνος αποσταθεροποίησης σε αγορές ενέργειας και κεφαλαίων, ενώ καταγράφεται αύξηση δημοσίου χρέους και ελλειμμάτων σε ανεπτυγμένες οικονομίες και χώρες του πυρήνα της Ευρωζώνης.

- Η ελληνική οικονομία καταγράφει σημαντικά θετικές επιδόσεις. Βραχυχρόνια, οι ρυθμοί μεγέθυνσης συνεχίζουν να είναι υψηλότεροι των μέσου όρου στην Ευρώπη, και παράλληλα επιτυγχάνονται συστηματικά οι δημοσιονομικοί στόχοι.

- Μεσοπρόθεσμα, η ελληνική οικονομία βρίσκεται αντιμέτωπη με κρίσιμες προκλήσεις. Υπάρχει ανάγκη για ισχυρότερη δυναμική των παραγωγικών επενδύσεων, επαναφορά της ισορροπίας στο εξωτερικό ισοζύγιο, όπως μέσα από ενίσχυση των εξαγωγών και της εγχώριας αποταμίευσης, καθώς θα παραμένει διασφαλισμένη η δημοσιονομική σταθερότητα μεσοπρόθεσμα.

- Η ελληνική οικονομία καλείται να προσαρμοστεί σε κεντρικές διεθνείς τάσεις, στην κατανάλωση, στις επενδύσεις και στο διεθνές εμπόριο. Η ανθεκτικότητα κατανάλωσης υπήρξε διεθνής τάση που σταδιακά φθίνει. Υπάρχει πίεση σε Ελλάδα και Ευρώπη για τόνωση των επενδύσεων (π.χ. προτάσεις έκθεσης Draghi), με έμφαση σε τεχνολογίες αιχμής. Παράλληλα, το διεθνές εμπόριο έχει αυξήσει τον βαθμό συσχέτισης και εξάρτησης των οικονομιών μεταξύ τους. Ανάγεται σε άμεση προτεραιότητα για την ελληνική οικονομία η εξειδίκευση της παραγωγής σε περιοχές υψηλής αξίας και καινοτομίας, προκειμένου να καταστεί λιγότερο ευάλωτη σε επόμενες διεθνείς αναταράξεις.

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities

Οι τιμές-στόχοι για Metlen από Morgan Stanley και NBG Securities Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο

Πώς αδικούνται στη σύνταξη όσοι εργάζονται περισσότερο Fitch: Το profit warning και τα «όπλα» της Metlen

Fitch: Το profit warning και τα «όπλα» της Metlen ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου

ΟΠΑΠ: Λιγότεροι από τους μισούς μετόχους άσκησαν δικαίωμα εξόδου ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ

ΟΠΑΠ: Πούλησε 1,21 εκατ. μετοχές η Allwyn στα 18 ευρώ Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα

Πεντάστερη επένδυση 50 εκατ. ετοιμάζει ο όμιλος Mitsis στα Γιάννενα Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα

Νέο deal από ΑΒ Βασιλόπουλο με φόντο τη Βόρεια Ελλάδα Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου

Νόμος Κατσέλη: Εξι κρίσιμες απαντήσεις για την απόφαση του Αρείου Πάγου Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας

Παλιρροϊκή ανατροπή στην Avramar μέσω Ισπανίας Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως